今天(6月1日),人民币兑美元中间价大幅上调543点,离岸、在岸人民币延续5月25日以来的强劲走势,离岸人民币亚市早盘一度突破6.73关口,触及6.7240后回吐涨幅,在岸人民币收盘刷新2016年11月11日以来新高。

今日人民币兑美元中间价报6.8090,为去年11月10日来最高,上调0.79%,创1月6日来最大升幅,上日中间价报6.8633。上日官方收盘价6.8210。

人民币中间价发布后,离岸人民币兑美元短线拉升约百点后继续快速走强,截至发稿报6.7561。

在岸人民币兑美元官方收盘价报6.8061,刷新2016年11月11日以来新高,较上一交易日官方收盘价涨149点,较上一交易日夜盘收盘涨109点。此前,在岸人民币兑美元突破6.8,创去年11月11日来最高后进一步升破6.79元关口,一度至6.7829元。

首先大背景是5月24日,穆迪宣布调降中国主权信用评级,而人民币并未如境外做空势力预期的那样大跌,反而从5月24日至31日的6个交易日内,大涨逾千点,涨幅高达1.61%。

本次人民币汇率再度“翻版”了今年1月初的走势——即多头的反攻再度以短期急拉开场。

中国证券报引述来自一线交易员的最新消息显示,有迹象显示,本次人民币汇率多头是2017年以来的第二轮反击,主要来自于国有大行等多家中资金融机构一致共识下的携手做多。

而在离岸市场,就如今年一月份那样,香港市场上人民币隔夜拆借利率(Hibor)向再度空头释放“多头进攻信号”。周三(5月31日),隔夜 HIBOR涨1573个基点至21.07933%,为1月6日以来新高。

回顾今年一月初狙击人民币空头时,香港市场上人民币隔夜Hibor利率最高时曾飙涨至96.629%(年利率)的历史新高。这直接导致了人民币空头在人民币CNH汇价急涨时的大规模“空头踩踏”。

瑞穗银行驻香港亚洲外汇策略师张建泰表示,“他们想要发出这样的警告,即任何在评级下调后做空(人民币)的投资者都要遭殃。”

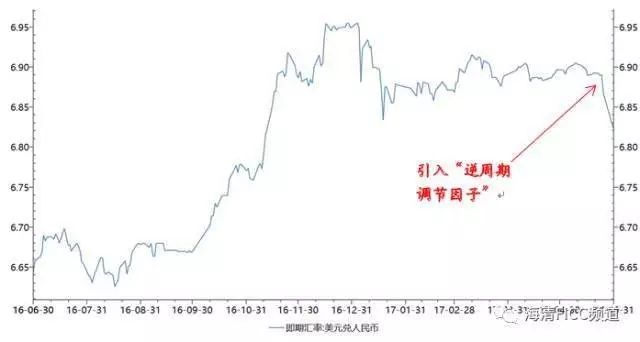

人民币的另一大利好就是,人民币中间价报价模型的调整。就在穆迪下调人民币评级的两天后,5月26日外汇交易中心宣布,人民币对美元中间价报价将在报价模型中将加入逆周期因子。

新公式下,人民币兑美元汇率中间价将变为“前一交易日收盘汇率+一篮子货币汇率变化+逆周期因子”的形成机制。

知名外汇专家韩会师表示,自己也是使劲读了好几遍才基本搞明白。通俗地讲,应该是下面几个意思:

一是即期汇率总在中间价上面飞的格局很不好,这种格局很容易刺激贬值预期;

二是之所以中间价和即期汇率总是不甚“亲密”,可能是现在的定价机制有问题;

三是既然定价机制有问题,就把它修改一下,加一个新变量,起个名字叫“逆周期因子”,争取让即期汇率和中间价重新牵手;

四是这个“逆周期因子”怎么计算呢?各家中间价报价银行自己琢磨去。但最后公布中间价的时候,由央行统一进行加权平均处理。

概括而言,短期内抑制贬值预期,中长期抑制市场“羊群效应”是定价机制修改的核心目的;实现手段则是在“参考一篮子”和“参考收盘价”双原则之外,加入一个报价银行主动权比较大的“主观调节因素”。

国君固收分析师覃汉认为,美元指数年初以来累计跌幅接近5%且有进一步破位下行的迹象,而人民币对美元升值不到2%(CNY),从这个意义上说,人民币对美元本身有一定的“补涨需求”。

覃汉认为人民币在当前这个时点出现补涨,可能是因为内、外矛盾同时释放风险过大,央行在内、外部矛盾中更看重前者,暂时“退一步”稳定汇率风险,为国内“去杠杆”腾挪空间。

在上周五中国宣布调整中间价机制后,部分分析师发布报告称可能调强他们各自的人民币汇率预期。

瑞信策略师TrangThuy Le称,目前3个月在岸人民币兑美元至6.88的预测存在上调风险。大华银行驻新加坡的高级经济师Teck Kin Suan称要调强其目前对在岸人民币兑美元6月末在7.02、今年底为7.16的预测。

裕信银行策略师KiranKOwshik称,目前对于在岸人民币兑美元今年底至7.15的预测看起来过于悲观,目前正在审视该预测。

“人民银行引入逆周期因子释放的明确信号就是,他们不希望看到官方下午四点半收盘价持续走弱,尤其是明显弱于中间价,这在过去一段时间一直存在,”加拿大丰业银行外汇策略师高奇表示。“预计今后即期汇率走势相对中间价将更是双向的,即期价格和中间价价差也会缩窄。”

平安证券首席经济学家张明在报告中称,在“收盘价+一篮子+逆周期调节因子”的新机制下,预计短期内会推动人民币兑美元汇率的走强;而在下半年,如果美元重新走强,新的机制也会缓解人民币兑美元汇率的贬值压力。他还表示,“由于新机制的实施阻碍了国内外汇市场的出清,这可能导致当轮资本外流延续更长的时间。此外,一旦国内宏观经济数据下滑,新机制也可能加剧人民币兑美元中间价贬值压力。”