近期,我们注意到一例义务教育类资产拟进入境内资本市场的新案例。

根据A股上市公司勤上光电(002638)的数次公告内容,其在香港的全资子公司勤上实业(香港)有限公司(以下简称“

香港勤上

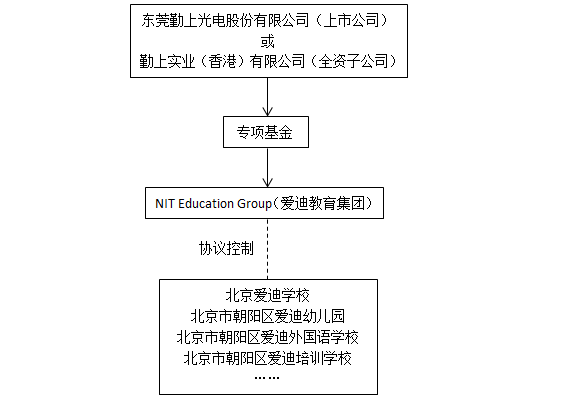

”)同Aidi Education Acquisition (Cayman) Limited、北京澳展教育科技有限公司已签署《主要条款备忘录》、《备忘录修改协议》、《三方协议》,上市公司或香港勤上拟通过认购由非关联第三方募集并管理的专项基金中的6-10亿元份额,参与收购Aidi Education Acquisition (Cayman) Limited持有的NIT Education Group(以下简称“爱迪教育集团”)100%的股权(以下简称“

本次交易

”)。标的公司爱迪教育集团是一家依据开曼群岛法律设立并存续的有限责任公司,标的公司估值为29亿元人民币的等值美元。爱迪教育集团通过VIE结构安排,控制位于中国的若干教育资产和办学业务,包括北京爱迪学校、北京市朝阳区爱迪幼儿园、北京市朝阳区爱迪外国语学校、北京市朝阳区爱迪培训学校。其中,北京市朝阳区爱迪外国语学校为义务教育阶段的全日制民办学校。

经本所整理,本次交易后的架构如下图所示:

《全国人民代表大会常务委员会关于修改的决定》(以下简称“

《修改决定》

”)提及:不得设立实施义务教育的营利性民办学校。境内上市公司是否可以通过VIE架构,参与投资义务教育资产,从而在遵守前述规定基础上实现新突破?

我们认为,本次交易的看点在于:

(1)如果此次交易未来顺利交割,那么便意味着一家境内的上市公司通过认购专项基金部分份额的方式投资搭建有VIE架构的义务教育资产。根据目前的公开信息,标的公司估值为29亿元,而本次上市公司或其子公司认购的专项基金份额为6-10亿元,且该份额未超过专项基金的51%份额,上市公司对该专项基金尚不具有控制权。

(2)义务教育资产为非经营性资产,无法通过上市公司发行股份购买资产的方式注入上市公司。那后续上市公司会继续增持基金份额直至实现对该义务教育资产的控制吗?如果完成增持及控制,上市公司如何实现对该义务教育资产的并表?若该义务教育资产无法实现并表,且上市公司依法不能取得办学收益,上市公司取得收益的机会会在哪里?

(3)我们正在探索存量义务教育类民营资产与资本对接获得发展的新思路。

我们会持续关注相关案例,与您一起解读。

参考资料:

[1]《勤上光电:关于全资子公司签署相关协议拟对外投资的公告》(公告编号:2016-100)。

[2]《勤上光电:关于深圳证券交易所问询函的回复公告》(公告编号:2016-105)。

[3]《勤上光电:关于公司股票复牌的提示性公告》(公告编号:2016-106)。

注

我们对于本次交易的解读受限于上市公司已公布的公告,且本次交易尚未最终确定及交割,因此本次交易的具体交易安排仍存在不确定性。

欲了解更多相关信息,请联系:

文章来源“瑛明律师事务所”,著作权归作者所有