财经评论No.

1

1

没有一点点防备

也没有一丝顾虑

你就这样出现

在我的世界里

带给我惊喜,情不自已

过去的1年里,我们经历了一波又一波汇率波动空头叫嚣的夜晚。

终于,昨日早盘人民币在岸、离岸汇率毫无抵抗的双双破7!

从过去的3年来看,美元兑换人民币汇率两次对7发起冲击,看似要破的时候,央妈果断出手,结果都无疾而终。就比如2016年底最高冲到6.987,随后开启快速升值模式。

此前市场一致性预期是2019年人民币兑美元的汇率走势将大概率维持在6.5-7.0这个区间,破7的概率不大,很明显,昨天外汇的走势是超预期的。

大家都知道,国际上对于任何一国经济发展和资本流动的预期,都会首先体现的汇率上,而在股市中的反馈速度远没有汇市那么快。

而这种看似幅度很小的宏观变动,传导到微观金融市场里就变成了血雨腥风与搏斗厮杀。

人民币破7后,全球资本迅速抛售风险资产,涌入债券黄金白银等避险资产,

国内主力黄金合约也实现年内最大涨幅近4个点。而作为近两年来更为瞩目的特殊避险资产,比特币直接跳涨5个点突破11500关口。

而大宗商品方面,以铁矿、螺纹钢为代表的工业品全线下跌。

股市方面,这几天投资股市的老铁很伤(包括我自己),冲上3000点以后以为会顺势再下一城,结果来了个倒春寒,表现得异常脆弱。

说实话,就算是我,对于金毛的阴晴不定,也有点看不下去了。

上午半天时间北上资金持续流出超过25亿元,带来整体股市的小幅下跌。黄金板块大幅上涨,而房地产开发、航空运输等直接涉及到贬值概念的股票板块大跌。

对于A股而言,我

维持此前的长期走牛,短期震荡甚至可能向下的判断,因此不建议投资者追高,但可以采取“越跌越买”的态度。

汇率上的波动从来都不是左右A股涨跌的核心逻辑,况且我们是基于公司的基本面状况去投资,汇率波动对于绝大多数上市公司基本面的影响都不大,所以短暂情绪导致的

利空股市,也是我们捡便宜的好时机。

相对而言,港股市场就显得血雨腥风了。

由于香港市场采用的是货币自由兑换的制度,

投资主体也是以外资为主,当汇率出现大的波动,外资都会恐慌性抛售股票,因此恒生指数的跌幅要相比A股大得多。

最后,很多老铁最关心的一定是楼市,关于楼市,回头我会专门来写,在这里我只想说一句话:

认清现实,属于房地产的时代真的已经过去了。

2

在汇率破7后,人民银行马上发布申明(大家可以关注中国人民银行官方微信公众号查看原文,我为央妈打个广告)

这份申明和回应用一句话涵盖就够了:

央妈不会再死守“7”这个数字,该来的就让它来吧,我们对人民币长期的价值有信心!

长久以来“7”这个数字都作为一个“心理魔障",就和股市的3000点是一毛一样的,每次只要汇率

攀上6.95以后,央妈都会看不下去,启动“逆周期因子”将汇率压下去。如果没有政策干预,其实早就突破7了。

而现在,

央妈的态度很明确,已经不在这个数字上去作无畏的抵抗,因为

这种做法除了消耗外汇储备以外,在当下的环境中,并没有什么鸟用。

汇率的问题,在金融实务中其实异常复杂,做过交易的老铁一定非常清楚,汇率的波动是整个金融市场中最难去预测的一件事情,究其原因,就是在国际市场上,影响利率变动的因素实在太多了。

在诸多因素中,我认为以下3个简单的小知识,对大家理解人民币汇率波动背后的逻辑可能有帮助:

(1)利率平价

简单来说,国际资本永远是处于流动中的,哪边的预期回报高,风险小,资本就会蜂拥而至地流向那个地方。

这里面最重要的一个参考就是一国的无风险收益率,大家也可以简单地理解为利率波动,比如美元,一旦开启加息缩表的周期,那么全球资本就会从新兴国家里出逃,向美国本土回流。

美联储加息缩表后,欧洲、日韩以及其他的一些经济体一般也会跟进,很简单,如果你的货币政策与美国相反,利差扩大,资本就会加速出逃,汇率跌成翔,对于这些国家的经济来说,是不可承受之重。

利率平价,是这样的应对举措背后的原理。

本次人民币汇率破7,我觉得最大的影响会体现在对国内货币政策,特别是降息操作空间的掣肘上面。

美联储上周宣布降息0.25%,还宣布将从8月1日起停止缩表,并下调超额准备金率0.25%。同时,韩国印尼也纷纷宣布采取降息措施。

结合此前的中央政治局会议释放出进一步宽松的信号,市场开始预期我们的央妈大概率会跟随着美联储一起降息。

而人民币直接不打招呼的破7,再叠加当前高企的接近3%的CPI水平,几乎封死了在中短期降息的可能性。

(2)国家的基本面

通常,汇率市场上用利率平价的逻辑来进行中短期的交易,但从长期来看,汇率的波动,又是来自经济基本面的深刻变化。

最典型的例子就是去年土耳其总统

雷杰普·塔伊普·埃尔多安

刚向民众喊出:“

他们有美元,我们有上帝

”这句话后,里拉单日直接崩溃式的暴跌超过15%。

这是因为一国货币汇率的长期走势,一定是取决于它背后那个国家的经济基本面情况和主权信用状况。土耳其里拉式的崩溃,意味着这个国家的经济已经出现重大问题,国际上已经对其彻底失去信心。

包括此前的阿根廷比索危机,远至2014年的俄罗斯卢布暴跌、97金融危机泰铢崩盘,都有诸多共同之处。

所有汇率暴跌,货币崩溃的国家,在随后的N年里,所对应的一定是经济的大萧条,社会和政局的长期动荡的深渊,无一例外。

(3)央妈的态度

世界上有两种汇率,分别是中国的汇率和其他国家的汇率。

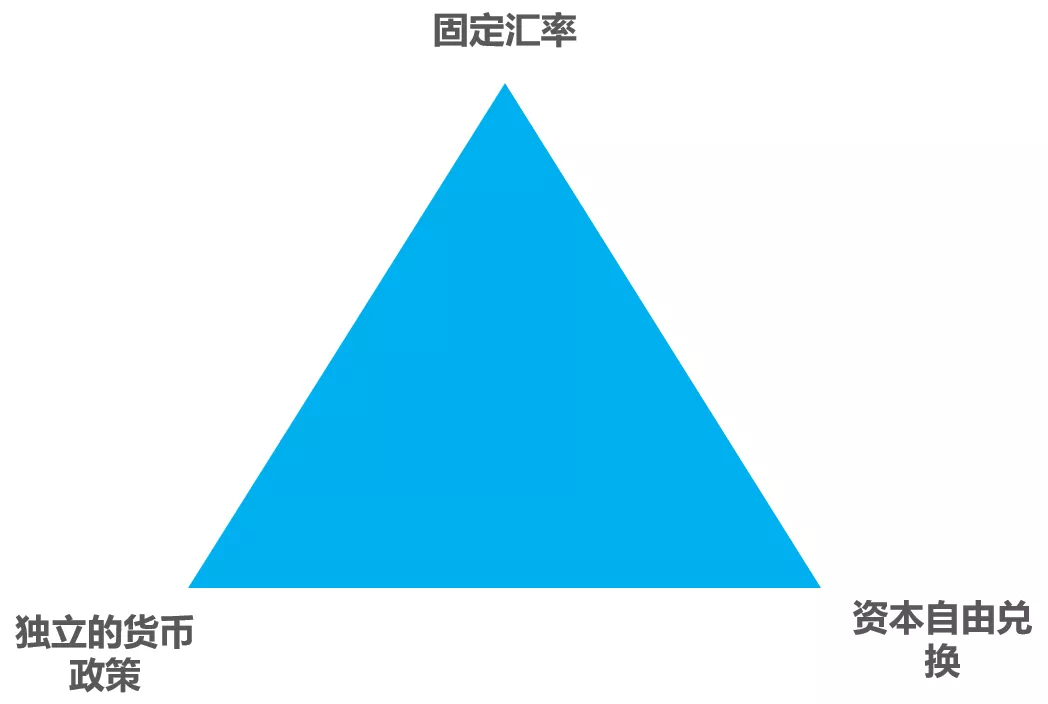

先来科普两个小知识——“不可能三角理论”和“逆周期因子",对于理解这一部分的内容,显得

清晰而实用。

97年金融危机爆发后,克鲁格曼结合亚洲金融危机,提出了“

不可能三角理论

”。

啥意思?

“不可能三角”是用来描述一国货币政策、汇率和资本之间的关系。即

固定汇率

、

独立的货币政策

(放水、收水自己的央妈说了算)和

资本自由兑换

(资本随便进随便出),

三者不可能同时兼顾。

比如香港和其他新兴国家,要吸引海外资本投资,要打造全球金融中心,那么必然需要实现货币的自由兑换,这样一来就放弃了自主的货币政策(跟随美联储),并且汇率强绑定美元(固定汇率)。

再比如,中国货币政策相对独立,同时又要稳定汇率,所以需要实施外汇管制,这样一来就相当于放弃了资本自由兑换。

当然,以上的理论只是理想情况下,在当前全球化贸易体系下,想要突破美元挂钩的限制,想要完全掌握货币政策的自主权,甚至与美联储的货币政策逆向而动,是不可能的事情。

这个社会不是由线性思维和理论模型构成的。

小川同志花了十年时间去平衡上面那个汇率的不可能三角,长期以来

我们的央妈也只能用逆周期因子这种东西去进行适当的干预,

缓缓图之。

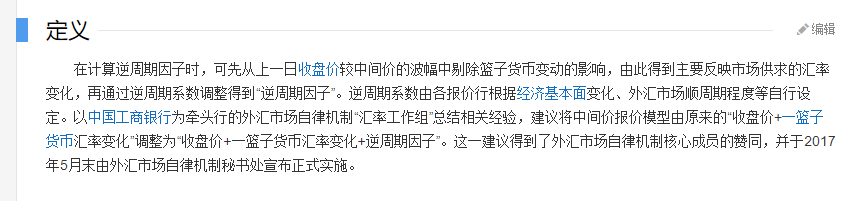

那么,逆周期因子到底是个什么东西呢?

百度上给出的定义是这样的:

这里的每个字你都认识,把它们放到一起你就看不懂了是不是?这很正常,别说你不懂,就算是一些券商的经济学家也没法用非常通俗的语言来把这个概念解释清楚。

因为

逆周期因子是一个非常非常不透明的东西,

央行从未披露过根据逆周期系数“调整”得到因子,整个过程是如何计算出来的。在这一点上与我们统计局进行经济统计时使用的口径和算法的标准一脉相承。

简单来说,你只需要知道,逆周期因子是央妈用来平稳汇率波动的一种工具就行了。

这种逆周期因子就是万能的吗?

在这苍白的经济体系里,很多事情都是牵一发而动全身的,并没有任何一套方法工具,可以长期地左右市场走势。

股市如此

汇市如此

一国的经济走向同样如此。

又回到了这套框架的第二点:

一国货币汇率的走向,长期来看,还是取决于该国的经济基本面。

即使一国央妈出手干预汇率,市场最终仍然会根据预期,选择用脚投票,如果市场对某国的经济失去信心,别说央妈,就算上帝出手都没用,不然土耳其就不会那么容易崩溃了。

3

那么昨日人民币暴跌的主因是什么呢?

有人说是央妈主动贬值。

包括一直以来金毛都把中国称为“汇率操纵国”,汇率操纵国的意思,简单说,就是通过政府刻意操纵引导,导致本币持续贬值以刺激出口,形成不公平的贸易环境。

我认为以上的这种说法基本不太可能。

虽然人民币的快速贬值,在一定程度上会有利于出口,对冲了美国加征关税的影响。但于此同时,又会带来以下三个严重后果。

(1)影响进口

汇率是把双刃剑,贬值在利好出口的同时,又会对进口造成打击,我国的进口商将会苦不堪言。

(2)会引发其他国家的跟进

以中国这么大的出口体量,如果央妈进行主动的快速贬值,那别的国家还怎么玩下去?因此,必然会导致其余出口国如惊弓之鸟,纷纷跟进(贬值),最后所有刀枪暗箭都招呼到你(中国)自己身上。

(3)加速外资出逃

如果贬值幅度过大过快,则会影响外资在中国市场的留存以及国际金融市场对中国资产的信心,包括人民币、A股及其他人民币资产,接下来就是夺路而逃,某些资产的泡沫会被彻底搓破。

事实上,此次破7的原因,稍微有点专业素养的老铁都能看出来,