我们认为三季报轻工制造行业业绩基本符合预期,造纸行业持续领跑,家居整体高增长趋势有所放缓,印刷包装和文娱企业分化,建议投资者优先选择具有估值安全边际&未来绝对收益确定性高的企业。

轻工制造行业三季报整体符合预期

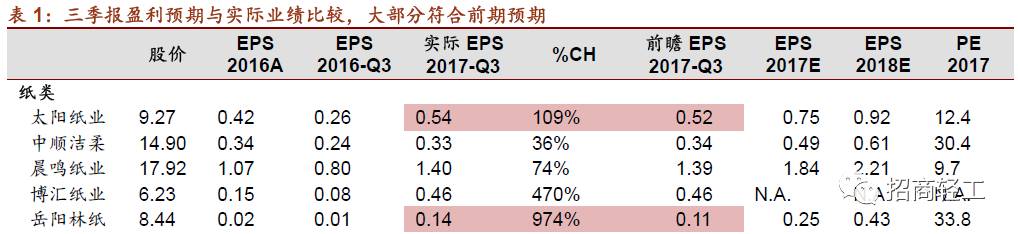

10月14日在三季报前瞻中我们提出造纸行业盈利增速有望持续领跑,家居企业较好增长趋势延续,文娱、包装公司业绩分化。从市场表现看,轻工制造板块3季度整体上涨4.11%,略低于沪深300指数5.09%的季度涨幅,其中仅造纸板块取得较好超额收益。三季报业绩整体符合我们预期,见表1,业绩超预期的公司仍主要集中在造纸及家居板块。

造纸板块盈利达近年高点,ROE均值回归基本完成

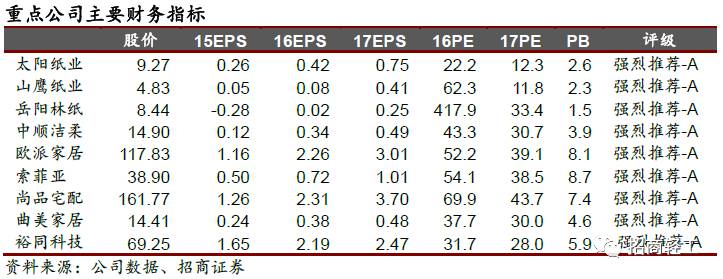

受益于今年环保加码、废纸进口额度限制、以及三季度以来消费旺季来临,纸张价格大幅上行,吨纸毛利持续走高,造纸企业Q3毛利率再创近年新高,整体扣非ROE升至3.14%。我们认为,此轮造纸行业ROE均值回归基本完成,在明年新增产能预计有限的背景下,建议关注有稳定产量投放的造纸企业,推荐太阳纸业、岳阳林纸、华泰股份、中顺洁柔等。

家居板块整体高增长趋势有所放缓,关注企业市场份额提升

在三季度地产降温以及装修小淡季的背景下,家居板块整体增长有所放缓,同时受原材料价格上涨影响,毛利率略降。我们认为2018年地产大概率进入下行区间,建议重视家居企业在大环境回落背景下,通过渠道和品类扩张提升市场份额的能力,推荐欧派家居、尚品宅配、索菲亚、金牌厨柜、永艺股份等。

印刷包装、文娱企业业绩分化,关注包装企业转嫁成本能力和集中度提升的趋势

随着纸张价格大幅上涨,小型包装企业经营承压,下游客户对包装企业的稳定供货等综合保障能力重视度明显提升,订单向大型包装企业集中趋势显现。建议关注包装企业转嫁成本能力和集中度提升的趋势,推荐裕同科技、合兴包装等。文娱企业建议关注关注盈利增长、估值安全的企业,推荐晨光文具、飞亚达等。

风险因素:原材料价格过快波动,以及宏观经济下行。

轻工制造行业三季报整体符合预期

10月14日在三季报前瞻中我们提出造纸行业盈利增速有望持续领跑,定制家居公司较好增长趋势延续,文娱珠宝、印刷包装公司业绩分化,建议投资者布局盈利成长明确的造纸、家居龙头,关注部分印刷包装企业的改善预期。

从市场表现看,轻工制造板块3季度整体上涨4.11%,略低于沪深300指数5.09%的季度涨幅。子板块方面,受益于纸价持续上涨,三季度仅造纸板块取得较好超额收益,涨幅高达20.98%,其中具有业绩支撑和资源优势的造纸企业表现尤为突出;文娱用品企业分化明显,指数整体下跌2.70%;家具、包装印刷板块则分别下跌1.28%、0.85%。

(一)三季报整体符合预期

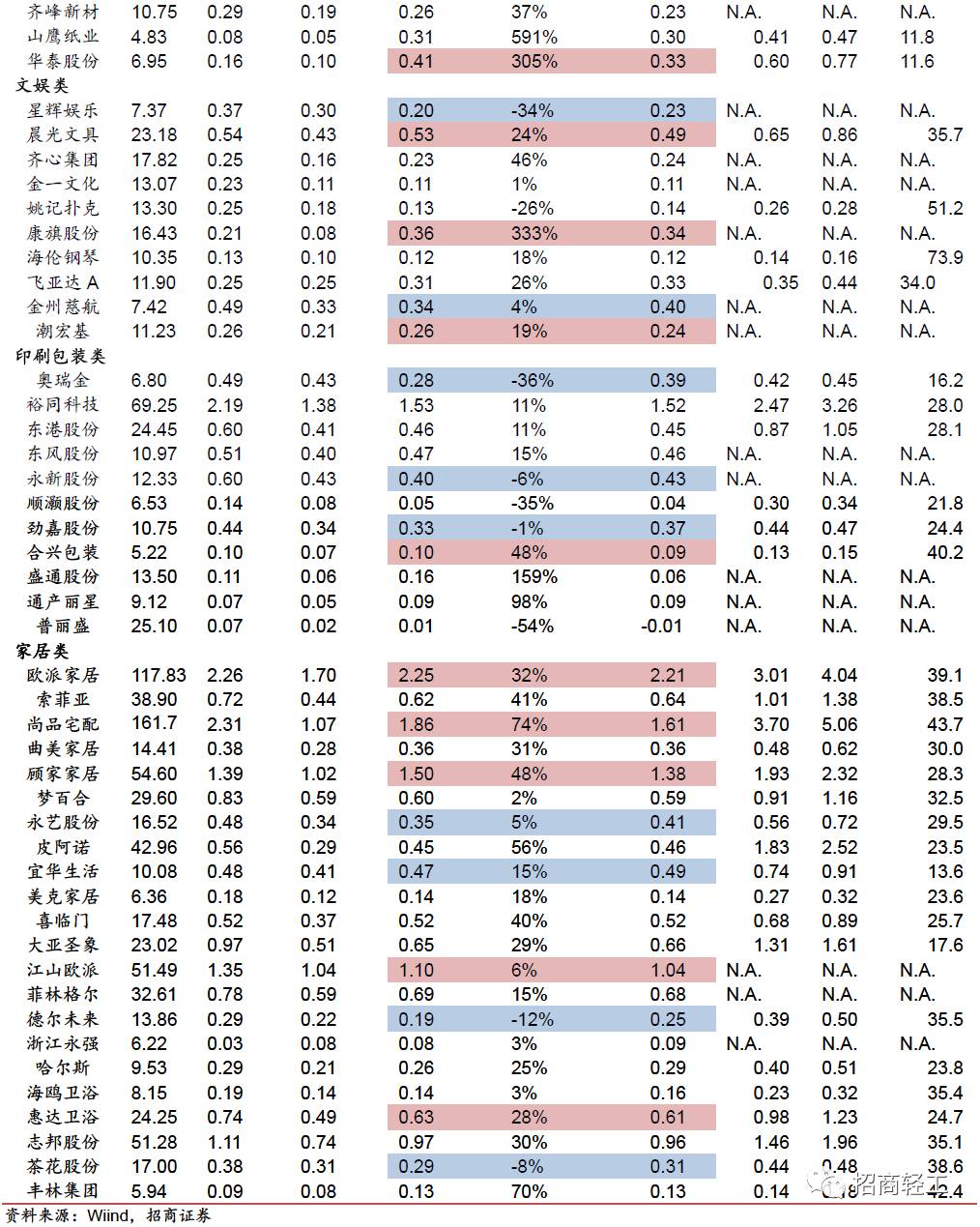

我们将行业内重点公司三季报增速情况统计如下,整体来看,大多数公司符合我们预期。

业绩超预期的公司主要集中在造纸及家居板块。在三季度宏观经济平稳运行的背景下,造纸企业逐步进入消费旺季,多数纸种大幅提价带来的吨纸毛利扩张,企业盈利持续回暖。家居企业虽然受地产走弱、三季度装修小淡季影响,部分企业出现收入增速下行,但多数龙头企业通过渠道和品类扩张、费用管控优化等方式,经营业绩仍持续较好增长。

低于预期的公司主要集中在部分印刷包装公司。在今年原材料价格上涨的背景下,部分印刷包装企业下游客户需求走弱,导致盈利承压,关注企业转嫁成本能力和集中度提升的趋势。

从三季报看,业绩略超预期的公司主要为太阳纸业、岳阳林纸、华泰股份、晨光文具、合兴包装、欧派家居、尚吕宅配、顾家家居、惠达卫浴等。而星辉娱乐、奥瑞金、永新股份、劲嘉股份、永艺股份、宜华生活、德尔未来、茶花股份等公司三季报业绩略低于我们预期。

(二)造纸行业如期高增长

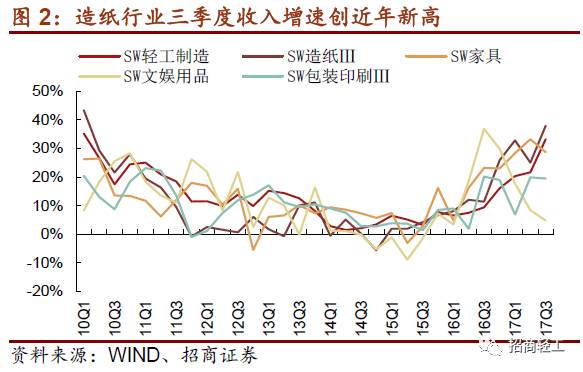

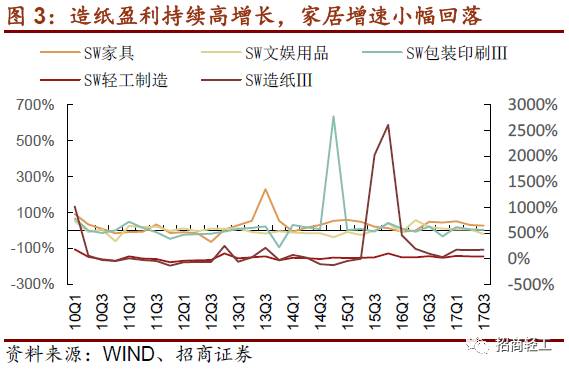

前三季度宏观经济平稳运行,受造纸行业收入提速带动,轻工行业第三季度整体收入增速进一步上升至33.29%,环比提升11.60 pct。其中,造纸板块受益于进入消费旺季后新一轮纸价持续上涨,Q3单季收入增速升至近7年高点,达37.95%,增速环比提升12.86 pct;净利增长171.12%。家居行业,受地产降温以及三季度装修小淡季的影响,家居行业收入增长放缓,Q3单季收入、净利分别同比增长28.68%、25.85%,增速环比分别下降4.60 pct、4.48pct。印刷包装行业和文娱企业分化,印刷包装板块Q3单季收入增长19.5%,增速环比略降0.41 pct,净利同比略增3.1%;文娱板块Q3收入增长4.71%,增速环比下降3.67 pct,净利同比减少19.3%。

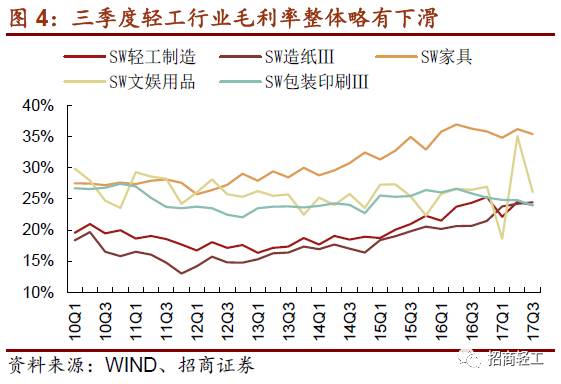

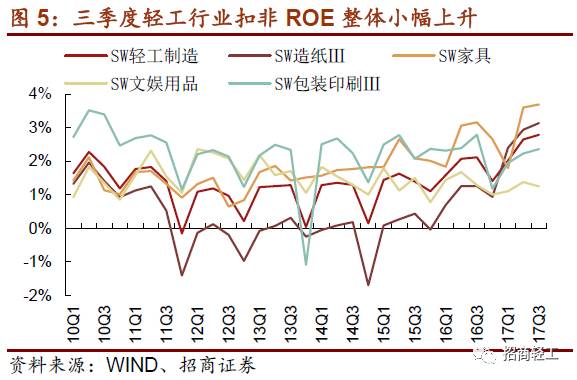

盈利能力方面,第三季度轻工制造整体毛利率略有下滑,同比略降0.39 pct,环比略降0.54pct。受益于纸价上行造纸行业三季度毛利率较二季度持续高位,Q3达24.42%,同比提升3.75pct;家具、包装印刷板块受原材料价格上涨影响,Q3毛利率同比分别下滑0,87pct、1.91pct;文娱板块企业盈利能力波动,毛利率同比略降0.34pct,环比降幅达8.98pct。扣非ROE整体继续改善,基本延续二季度小幅上升趋势,轻工行业整体扣非ROE升至2.79%,这也说明行业基本面基本维持稳定,盈利能力有所回升。

对于子行业的分析如下:

1、 造纸板块三季度盈利达近年高点,ROE均值回归基本完成。

受益于今年环保力度加码、废纸进口额度限制以及三季度消费旺季来临,多数纸种价格持续大幅上行,吨纸毛利持续走高,第三季度造纸企业毛利率进一步升至24.42%,再创近年新高,带动净利润同比增长171.12%。同时,Q3单季造纸行业扣非ROE已升至3.14%,我们认为此轮造纸行业ROE均值回归基本完成,在明年新增产能预计有限的背景下,建议关注有稳定产量投放的造纸企业。

2、 家居板块整体高增长态势有所放缓,关注企业市场份额提升。

在三季度地产降温以及装修小淡季的背景下,家居板块Q3整体收入、净利分别同比增长28.68%、25.85%,增速环比分别下降4.60 pct、4.48pct,部分定制家居企业出现收入增速下行。同时受原材料价格上涨影响,Q3毛利率同比下降0.87pct至35.41%。我们认为2018年地产大概率进入下行区间,建议重视家居企业在大环境回落背景下,通过渠道和品类扩张提升市场份额的能力,并进一步通过优化生产、运营效率提升盈利能力。

3、 印刷包装行业业绩好坏参半,关注企业转嫁成本能力和集中度提升的趋势。

一方面,随着去年以来上游箱板瓦楞纸价格大幅上涨,包装行业中对成本掌控能力不强的小企业经营承压,下游客户对包装企业的稳定供货等综合保障能力重视度明显提升,订单向大型包装企业集中趋势显现。另一方面,部分包装企业由于下游大客户短期需求偏弱导致订单情况一般。三季度印刷包装行业整体业绩好坏参半,Q3单季收入增长19.5%,增速环比略降0.41 pct,毛利率同比下降1.91pct,净利同比略增3.1%。在原材料价格整体上行的背景下,我们建议关注包装企业转嫁成本能力和集中度提升的趋势。

4、 文娱用品三季度经营持续分化,关注盈利增长、估值安全的企业。

文娱用品行业Q3收入增长4.71%,增速环比下降3.67pct;净利同比减少19.3%,增速环比下降25.4pct。毛利率同比略降0.34pct至26.08%,净利率同比略降0.04pct至1.25%,建议关注盈利模式契合消费升级同时估值合理公司。

最后,作为总结看,我们认为造纸行业三季报业绩基本符合预期,目前时点ROE均值回归基本完成,未来建议重视有产量投放的公司;家居行业三季度整体增长略有放缓,2018年地产大概率进入下行区间,建议重视企业在大环境回落背景下提升市场份额的能力;印刷包装行业三季度业绩好坏参半,建议关注企业转嫁成本能力和集中度提升的趋势。相关公司推荐太阳纸业、岳阳林纸、华泰股份、欧派家居、尚品宅配、索菲亚、金牌厨柜、永艺股份、裕同科技、合兴包装、晨光文具、飞亚达等。

重要声明

本微信号推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。