周三有三个较重要的消息,一是当天MLF续作量偏少,二是1年期国债中标利率较高,但10年品种不错,三是下午农发债一级发行超级火爆。

本月有两笔MLF到期,分别是12月6日(1880亿)和12月16日(1870亿)。按照过去若干月央行MLF续作的惯例,央行会选择一次性续作这两笔到期量。但本周三央行仅进行了1880亿操作,也即是说仅对6号的到期量及时续作,超出市场预期。9点45分公布后,170215瞬间上行2BP,T1803下跌1毛多。不过这种下跌持续的时间很短,9点55分左右媒体消息,【央行主管金融时报:预计12月份央行将开展两次MLF操作】,市场对货币政策收紧的担忧快速消散。

我们认为,超意外的不足额续作MLF未对债市产生实质的负面冲击,一方面是因为对MLF操作变化的解读非常及时而且来源可信度较高,同时也反映出此前弥漫在债市的悲观情绪已经明显淡化。考虑到10月及11月的暴跌至今原因不甚明晰,更多的归为情绪杀跌,那么负面情绪的改善将有助于债市回暖。

另外,金融时报评论里还提到,今年春节央行大概率也会推出类似2017年春节临时流动性便利安排,指出跨年、跨春节流动性供应是有保障的。虽然目前尚无法印证这些消息,但是在眼下有投资者安抚作用依然明显。

总的来说,近期在国开债停发,资金面较平稳等因素推动下,债市在逐渐回暖。

(1)公募信用债收益率指数变动情况

周三(12月6日)整体公募信用债收益率较周二下行1.2BP至5.95%。其中AAA级下行0.8BP至5.51%;AA+级下行1.8BP至6.25%;AA级上行1.6BP至6.59%。

期限方面,AAA级1年以内期限收益率下行1.4BP至5.13%,5-10年期限收益率上行1.0BP至5.69%,AAA级收益率曲线变陡;AA+级1年以内期限收益率下行2.4BP至5.98%,5-10年期限收益率下行0.1BP至6.53%,AA+级收益率曲线变陡;AA评级1年期限内收益率下行3.1BP至6.90%,5-10年期限收益率下行0.3BP至6.83%,AA级收益率曲线变陡。

行业方面,AAA级煤炭债、钢铁债、房地产债收益率分别下行2.3、2.2、2.3BP;AA+级煤炭债、钢铁债、房地产债收益率分别下行3.3、3.0、1.7BP;AA级煤炭债、房地产债、钢铁债收益率分别下行4.1、6.8、2.1BP。

(2)发行人负面新闻整理

1、生益转债:将于2017年12月11日上市。

2、众信转债:本次发行向原股东优先配售5,546,010张,即554,601,000元,占本次发行总量的79.23%;网上初始发行数量为1,368,064张,即136,806,400元,占本次发行总量的19.54%。

3、国君转债:母公司11月实现营收和净利分别为16.74亿元和7.65亿元,同比分别下降11.65%和5.07%。

4、15清控EB:国金证券11月实现营收和净利分别为4.29亿元和1.25亿元,同比分别上升42.75%和82.41%。

5、林洋转债:公司本次预中标项目为国家电网公司2017年第二次电能表及用电信息采集设备招标采购项目,根据预中标数量以及报价测算,预计公司此次合计中标金额约13,349.55万元。本次中标预计对公司2018年经营业绩有积极影响。

6、一级市场:贵广网络拟发行可转债,规模16亿元。

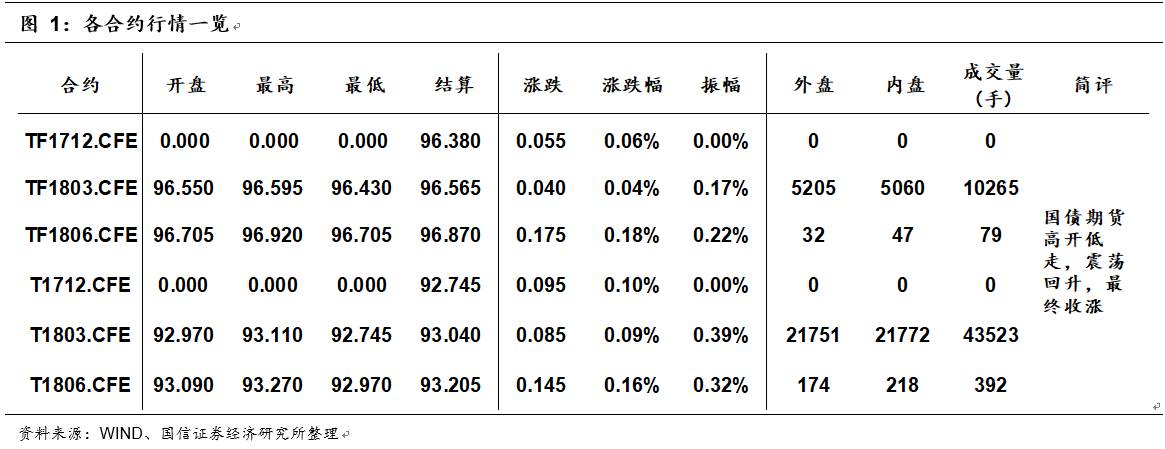

10年期国债期货主力合约T1803开于92.970,收于92.985,结算价93.040,最高93.110,最低92.745,涨幅0.09%,振幅0.39%,成交43523手,其中外盘21751手,内盘21772手,持仓量56075手。较前一交易日,合约收盘价上涨0.035,结算价上涨0.140,成交量下降11848手,持仓量下降1682手;5年期国债期货主力合约TF1803上涨0.04%。

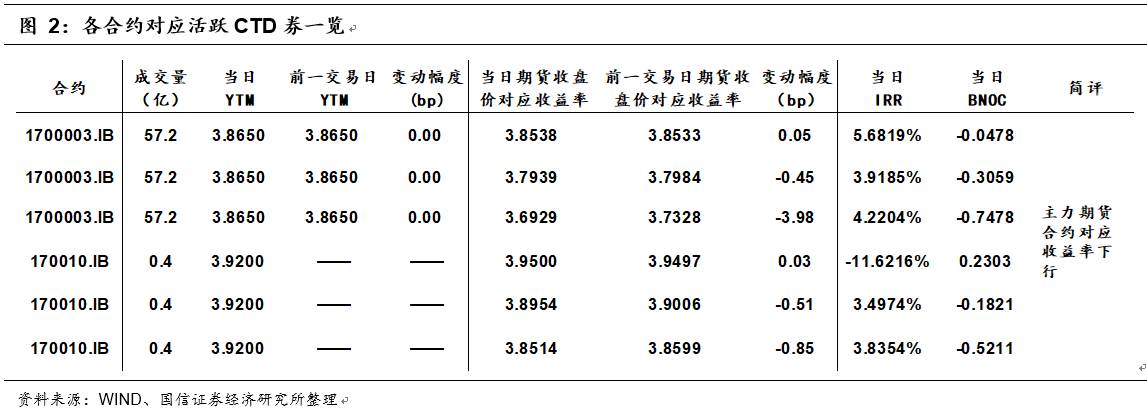

今日央行进行了1880亿MLF操作,且并未进行逆回购操作,考虑到今日有2400亿逆回购到期,今日公开市场操作净回笼2400亿元,另外还有1880亿MLF到期,MLF操作完全对冲。资金面方面,央行虽仅对冲到期MLF,但月初流动性仍维持较为宽松的局面。一级市场方面,财政部招标的1和10年期续发国债,中标收益率分别为3.6975%和3.8396%;农发行招标的3个月、3年和5年期固息增发债,中标收益率分别为4.1360%、4.7020%和4.8083%,需求旺盛。二级市场方面,今日MLF操作虽低于预期,但央行与市场沟通及时,债市后续回升,国债期货高开低走,震荡回升,最终收涨。5、10年期国债期货主力合约收盘涨幅对应收益率分别下行约1BP;而5年期国债期货主力合约对应CTD券收益率表现持平。