继2017年人民币对美元升值5.8%后,按照1月25日中间价6.3724算,2018年人民币再度累计升值约2.5个百分点。

此前我们报告分析过,

航空的受益逻辑在于:汇兑收益及出境游增长。

一方面因采购及维修需要大量的美元负债,故而人民币升值会产生汇兑收益;

另一方面人民币的升值积累到一定程度,会带来出境游的增长。

【华创交运】人民币对美元升值已近6%,两条主线看交运强受益标的,尤其航空三季报业绩确定性释放

在此我们还要提出一个新的思路:即人民币升值也将有助于航空行业降低进口燃油成本

(因国内进口航空煤油的价格计算公式含汇率影响),

换而言之,市场在盯住布伦特原油价格时或高估了其对燃油成本的影响。

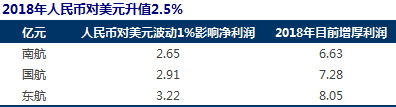

受益逻辑一:汇兑收益

敏感性:

人民币对美元升值1个百分点,将分别增厚南航、国航、东航2.65、2.91及3.22亿元,

以目前累计升值2.5个百分点计,增厚南航6.6、国航7.3、东航8.1亿元利润。

受益逻辑二:出境游增长

人民币对其他货币升值将使得出境游或出境消费成本降低,有助于刺激出境。

从旅客人数的角度出发,国际航线主要是商务与旅游、留学探亲三部分,

商务活动会受益于全球经济的复苏,

旅游则与汇率会直接相关联,留

学相对有固定的开学时间,探亲则更灵活;

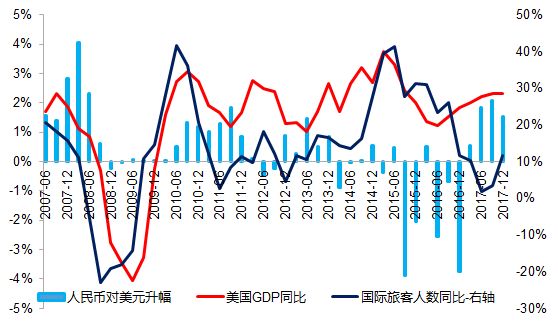

我们以美国GDP(作为全球经济活动的一个指标),人民币汇率与我国国际航线旅客人数增速作图如下:

我们发现:

我们发现:

1)国际航线旅客人数同比增速与美国GDP增速(全球经济)呈现高度相关性,反映国际航线旅客增速与全球经济活动相关性强。

其中:2007-10年间我国国际航线旅客人数增速对美国GDP甚至有一定的先行指标意义;

注:

过去航空活动被认为具备经济的先行指标意义,因商务客先行—>推动商务谈判—>项目落地;

2)汇率起到了重要作用:

a)观察经济与旅客增速背离阶段:

2016年后,美国经济在复苏,但国际航线旅客人数同比增速下滑,出现了两者背离的情况,直至2017年二季度后旅客增速出现向上拐点,我们认为其中人民币汇率的累计升值幅度较大起到了一定作用。

b)观察经济与旅客增速同向阶段:

2015年-16年的国际旅客人数增速下滑除了美国GDP增速下滑外,人民币也处于贬值状态,两者起到叠加效果,此前双升也同理。

由此可认为汇率确实起到了一定的催化作用。

受益逻辑三:人民币升值使得市场或高估了布伦特油价对航空公司燃油成本的影响

此前报告

【华创交运】燃油附加费怎么收?油价与航空成本探讨

我们梳理过,航空公司用油分为国际油和国内油两部分,比例大约是3:7.

其中,国内用油是航空煤油综合采购成本,每月初公布当月实际价格,

航空煤油综合采购成本的公式为:

航空煤油综合采购成本

=现行国产航空煤油出厂价格+上季度一般贸易航空煤油进口量×(上季度一般贸易进口航空煤油实际采购价格一上季度国产航空煤油平均出厂价格)/上季度内地航班航空煤油实际销售量

其中最为关键的是国产航空煤油出厂价格,主要与新加坡进口煤油到岸完税价格相关,其计算公式为:

航空煤油进口到岸完税价格=(采价期新加坡市场平均离岸价格+海上运保费)*汇率(吨桶比+关税+增值税+港口费等。

其中,采价期为上月25日至本月24日;

海上运保费暂按每桶2美元确定;

港口费暂按每吨50元确定;

汇率为采价期内中国人民银行公布的人民币基准汇率的平均值;

吨桶比为1:7.9。

(2011年发改委文件)

我们发现汇率是其中的重要一项。

我们做模拟测算如下:

2018年1月为例,布伦特油价均价63.43美元,新加坡航空煤油价格74.73美元,同比分别增长19%及20%,汇率均价6.607(17年同期为6.91),根据公式测算到岸完税价格约4736元/吨,实际价格为4775元/吨,差异仅0.8%,由于因此国内用油价格同比增长11.2%,低于布伦特油价涨幅。

若以17年同期的6.91测算,则为4950元/吨,同比增长19%,与前述两种油类同比涨幅类似。因此可理解为人民币汇率升值使得燃油成本支出降低。

再者,我们若以当前人民币水平6.37作为均价(升值3.5%)测算,则同样参数下,进口煤油到岸完税价格为4570元/吨,将会较4736元减少3.5%。

综上,我们认为人民币升值将使得航空公司有效降低进口航空煤油的支出成本,换而言之,市场或高估布伦特油价涨幅对航空公司实际燃油成本上升的影响。

此外,我们测算2月的到岸完税价格或为4966元左右,最终采购成本或已达5000元的国内燃油附加费起征点,但由于250元/吨的变化触发联动机制,5250元/吨时会正式征收,我们预计对应布伦特油价74美元左右。

重申:我们认为中国航空业正在步入新时代,当前正处于新一轮行业巨变的起点上,无论从供需结构、盈利能力或是商业模式等,都在发生重要变化。航空股正处于业绩与估值双升的战略机遇期。

附2017年11月以来多篇行业及公司报告

1/24

【华创交运】春秋航空:部分董事高管增持公司股份,彰显对行业及公司发展信心,看好行业向上,低成本航空龙头发挥潜力,维持“推荐”评级

1/18

【华创交运】机上便携式设备开放,空中互联网架构最重要一环打通,航空业将迎来崭新商业模式

1/15

【华创交运】航空行业12月数据点评:延续11月变化,大航客座率表现由于其他航企

1/14

【华创交运】吉祥航空:推出员工持股计划,彰显发展信心,国内客运价格市场化推进助于公司提升盈利能力,强调“推荐”评级

1/12

【华创交运】东方航空:公司经营正处于向上拐点期,给予中期目标价12.5元,“强推”评级

2018/1/10

【华创交运】燃油附加费怎么收?油价与航空成本探讨

2018/1/6

【华创交运】打开远期盈利空间,提升盈利持续改善确定性,航空股迎来业绩与估值双升机遇期——评国内航空客运价格进一步市场化

2018/1/2

【华创交运】回顾2017,展望2018及交通运输行业2018年十大金股推荐

12/26

【华创交运】交通运输行业价格机制改革或进入密集催化期:从发改委再推铁路货运价格市场化改革看价改

12/24

【华创交运】ASK增速与供给之辩:不能从单一指标看供给是否放缓——航空新航季首月(11月)数据再挖掘

12/16

【华创交运】新航季首月数据出炉:淡季三大航客座率均同比提升,且表现显著优于其他航企——航空行业11月数据点评