主要观点

上周,金融监管当局密集发声。结合央行一季度货币政策报告、银监会通气会和4月金融数据,我们认为监管当局在对前期节奏做适度矫正,“紧货币、松信贷和严监管”的政策组合正在形成,其中紧货币重在守住流动性底线、松信贷则在表外信贷收缩的同时顺应实体对表内信贷的融资需求、严监管大方向不变但更加注重监管协调和节奏把控,对市场的负面冲击也将缓解。具体观点如下:

紧货币:在底线思维下保持流动性的紧平衡。央行在一季度货币政策报告中就市场热议的缩表予以解释,2、3月央行缩表分别来自现金投放的季节性波动和财政支出的加快,不应解读为银根的收紧,4月已重新扩表,并明确表态未来一段时间逆回购和MLF将分别以7天期和1年期为主。我们在之前的报告中也多次指出一季度央行的缩表不会成为常态,本轮去杠杆关键在于金融机构资产负债的调整,随着三行的严监管落地,相机抉择的货币政策将更多承担守护流动性底线的重任,通过调整期限结构倒逼金融机构去杠杆已告一段落。

松信贷:开正门,堵旁门,央行对表内信贷的窗口指导或在放松。4月新增信贷1.1万亿,环比多增800亿元,没有出现以往的季节性回落,非标融资1770亿元,较前值7541亿元大幅收缩。考虑到银行表外理财的增速放缓,收/受益权等其他未纳入社融的表外信贷也正在收缩,严监管下,实际非标融资的收缩应比信托、委托贷款体现的更为迅速;与此同时,实体信贷需求旺盛,除去地产、基建外,制造业的信贷需求也在回暖,一季度江苏、福建等地的制造业贷款余额都由负转正。为此,监管当局在堵旁门、化解刚性兑付风险的同时也在开正门,放松对表内信贷的窗口控制,以顺应实体的合理融资需求。

严监管:注重监管协调和节奏把控,避免处置风险的风险。上周银监会的通气会和央行的货币政策报告中都再次强调监管协调,“有效衔接监管政策出台的时机和节奏”,各项工作“错峰推进”,为银行整改灵活预留缓冲期。我们认为这是对前期节奏做适度矫正,后续严监管的基调和大方向不会改变,但在执行过程对会更加注重监管协调和节奏把控,避免“处置风险的风险”,相应的严监管对市场的负面冲击将有所缓解。

上周南京、环首都等地调控再加码,地产销售环比微升;电力耗煤环比回升,同比仍在下行,工业扩张动能边际放缓;食品价格再度下跌,考虑到低基数,预计5月CPI同比小幅回升至1.5%左右;上周逆回购净回笼,但MLF操作提前,银行间资金利率继续回落;上周美元震荡回升,人民币兑美元贬值,6月大概率加息,但美元难以大幅走强。

报告正文

一、地产销售环比微升,南京等地调控再加码

上周楼市日均成交面积环比微升,截至上周五,30大中城市商品房日均成交面积55.51万平方米,整体同比下降30.65%,一二三线城市分别下降37.59%、30.95%、26.09%;整体环比微升1.63%,其中一线城市环比下降13.62%,二线城市环比回升11.97%,三线城市环比下降5.06%(图表1)。

上周楼市成交环比继续小幅微升,主要受二线城市止跌回升拉动,而一线城市跌幅扩大,三线城市则小幅回调。“因城施政”下,一二三线城市销售继续继续分化,4月一二线城市一手房成交同比下降33%,三、四线同比增长6%。上周部分热点城市限购、限售加码,河北限购升级,环首都重点地区更要提高门槛,南京新购住房取得不动产权证后3年不得转让。地产严调控仍然是影响楼市销售的核心因素,一二线城市在高压监管下,地产销售仍面临较大下滑压力,而三四线城市在去库存总基调和货币化安置推动下,销售短期内仍然有支撑。

二、电力耗煤环比回升,现货钢价企稳回升

上周日均电力耗煤量环比回升,6大发电集团日均耗煤量61万吨,环比上升2.45%;同比上涨6.25%。南华工业品指数收于1763.95,环比上升0.21%。截至上周五,钢价指数收于124.30点,环比上升1.44%(图表2)。上周螺纹钢期货价格环比上升2.35%,粗钢价格环比上升3.51%。截至上周五,国产铁矿石价格环比下跌3.5%;进口铁矿石价格环比下跌2.7%。库存方面,上周6大发电集团煤炭库存环比上涨1.51%,同比增长1.46%。

上周电力耗煤环比止跌小幅回升,同比涨幅继续收窄,工业生产景气度有所回升,但增长动能放缓。上周钢价在经历了连续大跌后,受期货市场上涨带动,钢价企稳回升。同时Mysteel中国钢市情绪指数有所反弹,但仍表现出量能不足,信心较弱,在宏观经济景气度逐步回落的影响下,需求端仍然难有较大起色,预计后市钢价处于弱势震荡回落。三、猪肉、菜价加速下跌

上周五,农产品批发价格200指数收于98.54,环比下跌1.65%;菜篮子产品批发价格200指数收于98.07,环比下跌1.92%(图表3)。从细项数据来看,上周猪肉价格环比下跌1.5%;蔬菜价格环比下降3.94%(图表4)。上周猪价、菜价环比加速下滑。随着气温的回升,蔬菜供应增多、蔬菜价格继续下行,高温下猪肉需求也较为低迷。预计5月蔬菜和猪肉依旧疲软,但考虑CPI基数为16年低点,叠加服务项相对高增,预计5月CPI同比将继续上行至1.5%左右,全年CPI中枢预计较16年小幅回落。

四、MLF+OMO稳定市场,资金利率回落仍处高位

上周隔夜市场利率继续回落,但仍处高位。上周五银行间质押式回购利率R001收于2.7957%,环比下行11.13bp,R007收于3.1537%,环比下行13.10 bp(图5)。上周国债收益率继续上行,其中1年期国债收益率上涨7.61bp,5年期和10年期国债收益率分别上行17.29bp、9.33 bp(图6)。上周共有3100亿元逆回购到期,央行上周只在10号和11号两天进行逆回购操作,累计投放1900亿元,净回笼1200亿元;另外,上周央行开展4590亿MLF操作,其中6个月665亿元,一年期3925亿元。

上周央行通过MLF+OMO操作,向市场净投放资金3390亿元,以缓解市场流行性紧张。央行一季度货币政策执行报告对“缩表”进行了解释,国内央行的“缩表”不同于美国的缩表,因此并不意味着“紧信用”,并且4央行资产负债表已重新转为“扩表”,和我们之前对央行“缩表”非常态的判断一致,在金融监管持续加大,金融机构缩表背景下,预计央行将以适度扩表对冲。但当前经济仍处高位,下行压力可能要到四季度才能显现,因此当前资金紧平衡局面仍将持续,如何灵活应对金融去杠杆的“拆弹”风险是央行决策的重要考量之一。

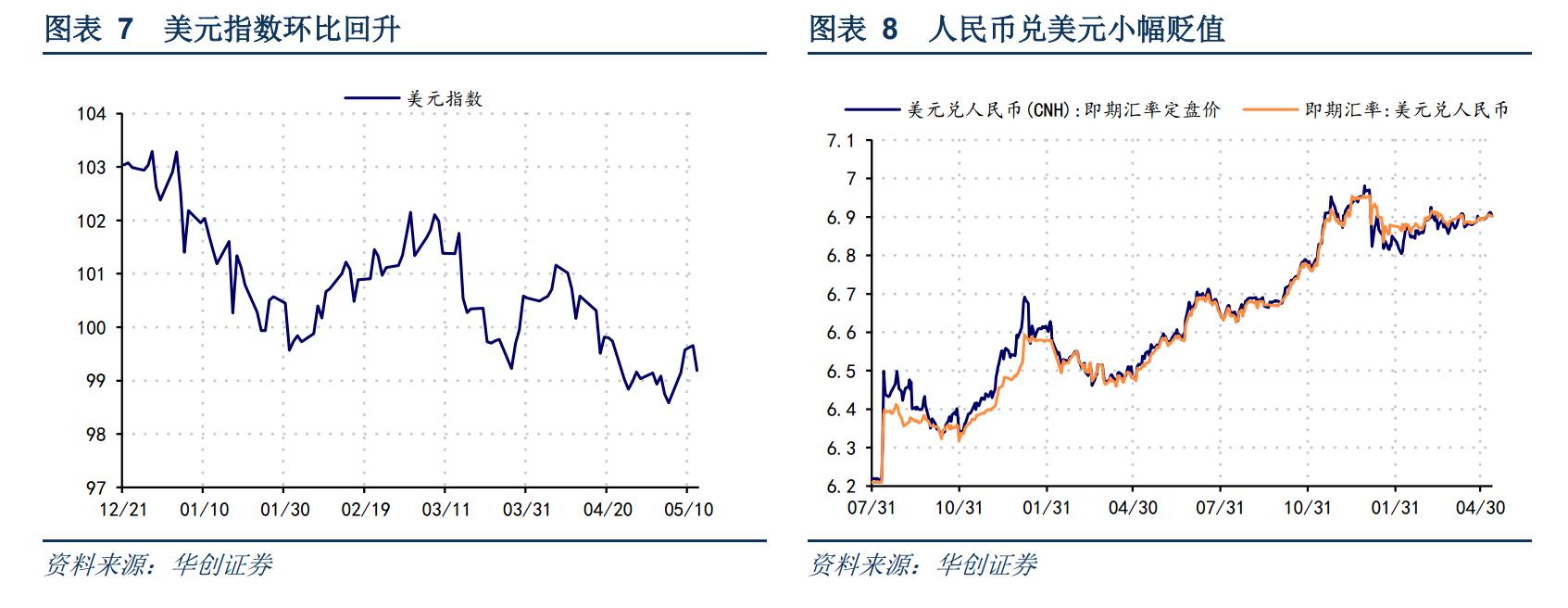

五、美元指数回升,人民币兑美元小幅贬值

上周美元指数上升至99.1858点,环比上升0.61%。美国4月CPI同比2.2%,前值2.4%,目前已超过联储2%的目标,6月加息是大概率事件。从全球资金流向来看,上周资金继续流出美国,流入欧洲和新兴市场,其中中国市场的海外资金连续八周净流入。维持我们之前观点,16年底至今的本轮经济复苏中,欧日和新兴市场的扩张动能都明显高于美国,美元近期难以大幅走强。

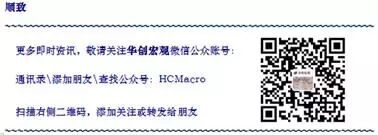

上周五美元兑人民币即期汇率报收6.9027,环比上行27bp;美元兑离岸人民币即期汇率收于6.9022,环比上行50bp;离岸与在岸人民币汇率差缩小至 5bp(图8)。上周在美元小幅回升的情况下,人民币汇率维持相对稳定。联储加息和缩表预期渐浓,但美国1季度经济数据表现偏弱,叠加全球经济和货币政策分化逐渐收敛,本轮美联储加息对新兴市场冲击有限,人民币汇率仍将维持稳定。