经历2020年,世事无常总会提醒我们,惊喜和意外从来不被人掌握。

尽管这一年,我们听说了“干啥啥不行,怕死第一名”,但这种应激式的心态没有改变“朋克养生”的修仙状态和快节奏亚健康的生活。今年跨年夜,“巴拉巴拉小魔仙”猝死,年仅25岁。此前其自曝,长期的熬夜、非正常作息让其身体年龄达到39岁。长期亚健康不仅有几率导致猝死,更可怕的是消耗人体机能,向胃病、恶性肿瘤等疾病升级。所以有人说,想要击垮一个成年人,一张体检报告单就够了。这些不幸都不该让人感慨和侥幸,而是唤醒我们真正行动起来关注健康,在不确定中找到确定的应对方法。生病就医才想起锻炼身体,吃喝玩乐哪管身体透支。在大多数人的观念里,健康更像句口号,很重要但也仅限于此。

然而,2020年,新冠疫情成为最痛的国人记忆,让人们在健康问题上措手不及。疫情蔓延之初,人人自危,持续增加的感染数量、单个城市有限的医疗资源、尚不明确的治愈方式, 都让人们发现原来健康防线很容易攻破,生命如此脆弱。

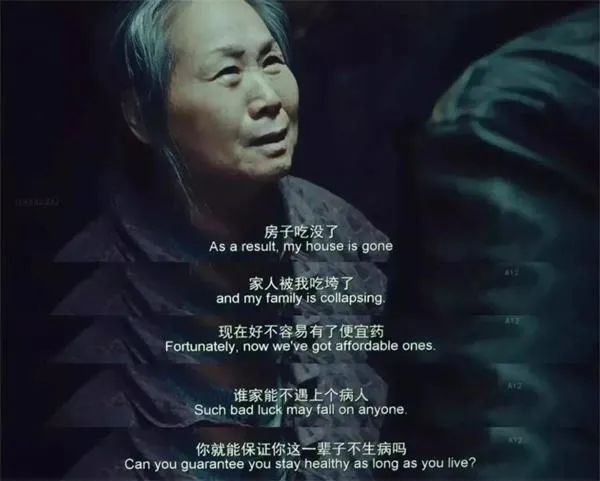

受此警醒,国民的抵御健康风险意识空前提升,除了寄希望于医疗救援,个人防护、保险似乎也成为了他们为数不多的救命稻草。一方面,人们勤洗手、勤消毒,自发拒绝各类野味;另一方面,对安全、保障的焦虑战胜了以往的抵触情绪,人们不再将体检、疫苗、保险等视为诅咒。据QuestMobile数据显示,2020年2月,不仅健康类APP用户同比增长93.3%,而且支付结算、股票交易、综合理财、保险服务等细分领域,月活跃用户均超过千万。拉长时间线来看,比起突如其来的疫情,更值得人们警惕的是各类癌症、白血病等大病以及种种慢性病,这类疾病危害极大,以温水煮蛙般侵蚀人体健康,很难引起整个社会重视。白血病发病率为十万分之五,最新数据显示国内白血病病人已超400万人。这些冰冷的数字在影片《我不是药神》中,成了一张张为了生存顽强抗争的病容,一句“房子吃没了,家人被我吃垮了”让多少人动容,也引发了社会对于白血病医疗保障的关注。

最近,热映影片《送你一朵小红花》则聚焦抗癌家庭,呈现了两个抗癌家庭的命运轨迹和整个群体的抗争心路历程。同样的患病不同的生活轨迹,生命倒计时前的青春让人动容,关注他们的同时也让人思考和直面了人类的终极问题,在这个谈癌色变的社会里,学会爱和珍惜很重要,如何让每个人更有力量地抗癌同样值得我们深思。

这些感同身受的事例背后,是一连串不容乐观的数字,这些数字关系到你我之间的每一个人。据国家相关统计数据显示,国人一生患大病的几率为72.8%,一年内生病住院率16.5%。中国7成白领有过劳死的危险,每年猝死人口超过55万;另据国家癌症中心的数据统计,平均每天超过1万人被确诊为癌症,每分钟有7.5个人被确诊为癌症,每分钟就有将近5人死于癌症。可谓触目惊心。

不夸张的说,大病重症其实距离每个人并不遥远。与之密切相关的是高额的医疗费用开支,据数据统计,国内平均医疗花费高达10万元,一次重症治疗保守估算50至60万元,足以掏空一个普通家庭的长年积蓄。因此,尽管每个人患重症的概率<1%,但是一旦降临便是100%的致命,医疗保险必不可少。谈到保险,人们常常有疑问,明明有医保了,为什么还要买商业补充保险,这个问题需要从国内医疗保险的情况谈起。

目前,国内医疗资源和医保政策仍在发展完善,人均医疗卫生支出较低,亟需配套更完善的医保和商保。

目前,美国人均年医疗费用支出约为一万美元,相比之下,而中国人均年卫生支出只有3351.7元(约525美元),国家财政卫生支出总费用占GDP百分比为6.2%,接近于中低收入国家的比重,医疗卫生支出远低于其他经济大国,这意味着医保卫生保障有限,导致重症防控上力不从心,干预较晚。医保有起付线、异地就医、封顶额和社保药品目录等限制,考虑整个社会对用药量有明文限制,超出医保报销范围的费用仍由病患家庭承担,且众多社保药品往往出现医院“人为缺货”,病患治疗仍然曲折。医保并不能完全兜底,因此需要商业保险减轻病患家庭的医疗费用压力。另外,对于突发性疾病以及快节奏的都市生活,处在亚健康下的年轻人所出现的疾病往往没有得到相应的重视,也需要商业保险加上金钟罩。

2020年,所有人都感觉到生存的艰难,社会竞争激烈程度只增不减,就业压力、经济收入的困难指数被上调。另一方面,随着经济承压、互联网红利消退,打工人给自己上了更紧的发条。在神经高度紧绷下,睡眠不足、缺乏运动和不规律饮食更成为打工人的“通病”。

长期爆肝工作下的亚健康状态,导致身体机能下降恶化,增加了胃溃疡、阑尾炎、高血压以及肝病等疾病的风险。据上海外服健康管理中心数据显示,2017年上海白领体检异常比率高达97.08%,呈现出逐年增高的态势。作为社会中坚力量,该人群一旦患病将面临医药费、收入减少的“双杀”,也是打工人“病不起”的原因。

事实上,随着医疗技术的不断发展,很多疾病都不再是不可治愈,更多家庭都是倒在“钱”上面。目前医保没有特别考虑这一群体,而商业医疗险和重疾险,分别解决医疗费用支出和收入损失的问题。因此,医保+商业保险组合是当下自我保障的最优解。

保险销售场景是一件十分常见的事,却常常让人敬而远之。其原因无关社群推广、电话营销、线下推销等营销方式,而在于行业推销的不规范、信息不透明。所以我自己选保险的时候,就特别重视品牌的专业度、信誉度,另外在同质化的保险产品中,还特别关注几个问题:

保险覆盖的范围够不够广?

保险的免赔额和赔偿额度是否合理?

保险的价格是否在可接受范围内?

经过多项产品的对比,我选择了瑞华保险的百万医疗险-随心保。首先说下保险公司。在国内,成立一个保险公司的门槛极高,条件非常严苛,所以只要保险公司有合法的经营牌照,无论在大小公司购买的产品都有法律效应,不必过于担心。

瑞华保险作为一家专注于健康保险和健康管理服务的全球性公司,是经过中国银行保险监督管理委员会批准开业的。不仅股东资金雄厚,还拥有数十年健康、保险、金融、科技等领域背景,更是与国内外多所一流医学院以及其附属医院、优质医疗机构、顶级医疗团队建立了战略合作关系,实力相当不错。

而它旗下的随心保,采用一份主险+六大保障的模式。其中主险有两点特别吸引我:

首先,因为它保障范围广。

随心保支持110种重大疾病0免赔、多种罕见病0免赔、肺结节0免赔;

责任内大小意外都能保,人群普遍高发的疾病还是重点赔付范围;

大病如肝癌胃癌,小病如阑尾炎胃溃疡,都能保。

其次,因为它非常人性化。

不同的人群处在不同的职业发展阶段、年龄层对保险的需要是不同的,也需要保险产品能够尽可能满足个性化需求,真正随心保;

第一是免赔额可以随心选;

随心保免赔额有 5000 元、10000 元和 20000 元三档任意选择;

其中重大疾病与罕见疾病 0 免赔。

六大保障则提供了 DIY 特色,具有很强的个人定制化属性,在主险外可以随心选择是否包含单项或多项保险责任。首推以下四款服务:- 住院垫付服务:关键时刻如果有大笔费用支出可以申请住院费垫付,甚至可以多次申请,减轻家庭现金压力,不需要向亲戚借钱或者网络筹款,是月光家庭的很好的选择;

除此之外,随心保贴心之处在于老人可投保。关于这点,我自己就相当重视。因为父母生我的时候年纪都比较大,现在已经超过60岁了。而众所周知,60岁之后是疾病的高发期。正因如此,大多数保险产品对60岁以上的老人都会设置一定的门槛,要么保费极高,要么就是保不了。随心保放宽了投保年龄至65岁,家里的老人也都能顺利投保了。

简单来看,我会优先这样选择,大家参考下,给家庭的顶梁柱(即自己和配偶)买上一份保险,其次是孩子和父母,这些年龄范围基本也都是随心保可以涵盖的。整体算下来,性价比也很高,千元级别费用,买全家人一整年的健康保障,也算是非常值当了。

举个栗子,一家三口的保费是这样的:5岁小朋友208元+28岁妈妈217元+31岁爸爸保费289元,全家一年保费合计才714元,具体的配置大家可以参考下:

有社保,小朋友5000元免赔额,含垫付、绿通、津贴3项责任;

家长10000元免赔额,含垫付、绿通、特药、津贴4项责任!

平均每天只花费几块钱,一家三口全年都能获得妥妥的保障,真的太适合上有老下有小的我们了。

2019年腾讯广告&新榜New 10W+Club年度商业洞察者著名互联网分析师和意见领袖,前晨兴资本副总裁,前IDG投资经理。擅长从投资人视角观察互联网趋势,分析背后成因与前瞻趋势。全媒体覆盖于微信、微博、搜索引擎、各大科技门户、主流财经平台。覆盖近500万粉丝,深度影响投资及行业人士。合作请联系微信:angelalu2019