结论

1、 如果不是供给侧改革对经济活动的抑制作用,那么实际的经济 GDP 增速在 8%,工业增加值在 10%

2、 GDP 恢复高增速主要原因是全球经济复苏,带动中国出口增长。全球经济复苏不是因为中国供给侧改革,复苏还在早期或者至少是早中期,趋势还在持续

3、 地产:销售下行是市场一致预期,但下行幅度不深、停留时间短,到明年某一个时间点销售下行趋势将逆转,而届时库存将恢复到正常水平,房企会开始补库。新开工和投资可能是比较平的

4、 企业盈利:未来会继续改善,但主要通过资产周转率提高(在提高过程中),而不是销售利润率提高。如果销售利润率再提高,那么是危险的,会有通胀压力。

设备制造业投资扩大对权益市场并不是至关重要的,现在不扩大对权益市场是很好的环境,企业盈利会不断上升。

1、

经济总量层面:通过对比供改组和对照组行业增加值实际同比增速,实际经济增长非常好,如果没有供给侧改革,工业增加值 11%,对应 GDP 增速 8%

重点去产能行业是钢铁和煤炭2016 年年初之前,红线和蓝线同向变化,之后,蓝线开始加速增长,6-7 月份加速到 10%,比 2013 年最高点还高。按照以前的规律,红线到今年 6-7 月份应该加速到至少 11-12%。

如果没有供给侧改革,工业增加值应该在 11%,对应 GDP 增速 8%。这代表经济复苏。目前之所以有争议,是因为之前的研究没有把供给侧改革的影响剥离(2016 年前经济加速时:红线加速平均比蓝线多 2 个百分点)

(可以佐证经济增长的数据:交通运输行业工业增加值的增速)

2、

价格层面:本轮价格上涨超过历史水平,主要是受供给侧改革影响

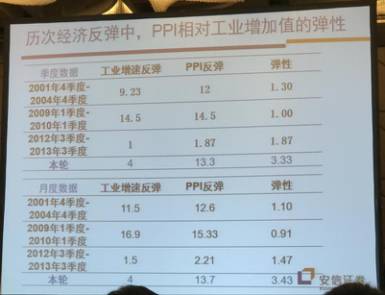

历次经济反弹中,PPI 相对工业增加值的弹性(PPI 反弹/工业增速反弹)不超过 1.87,但是这一轮上升到 3.3,这是因为供给侧改革把这些行业的供给压住按照最高弹性 1.87 来说,本轮 PPI 反弹应该在 7 个百分点,实际是 13.3 个百分点。

如果没有供改,那么宏观环境就是高增长、低通胀,是对权益市场最好的一种宏观环境

3、

企业盈利:供改和非供改行业销售利润率出现分化,供改行业挤压非供改行业

(1)如果没有供改,那么上下游的利润率都应该恢复,但是不受供改影响的利润率在下行,这是因为这些行业受到了供改行业的挤压

(2)非供改行业,虽然销售利润率下降了,但是利润增速在上升,因为销售收入大幅增长

4、

为什么经济增速有这么快:绝大部分来自于出口

出口增加值对 GDP 的拉动:占 GDP12%(剔除了出口产品中进口的原料影响),比房地产市场还略大一些 2017 年上半年出口对 GDP 拉动 1.46,可以对应今年 GDP 大概上升 1.5 个百分点(从 6.5% 到 8%)

5、

其他验证数据中国经济增长来自于出口

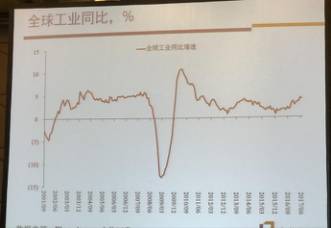

1)全球工业同比增速:

目前全球工业同比增长和 2014 年高点差不多,但是实际上全球其他地区的工业增速比 2014 年的高点高不少,因为目前包含了中国,而中国的工业因为受供给侧改革影响受到了压制

2) 中国实际出口增速

3) 发达和新兴权益指数:2016 年初到现在指数上涨 50%,验证了全球经济都在复苏

6、

如何解释海外的恢复增长:不是因为中国。如果是因为中国,那么贸易盈余占 GDP 应该下降,但实际没有。

如果是因为中国,应该是通过我们减少出口、增加进口来达到,那么就是我们的贸易盈余占GDP(剔除了价格因素)要下降。

但是,2017 年中国的贸易盈余占 GDP 比重和 2016 年相比基本不变实际上,海外恢复增长带动中国出口增长,增加贸易盈余;

中国供给侧改革减少出口,减少贸易盈余,两者幅度差不多,表现为贸易盈余占 GDP 比重基本不变。

所以,海外恢复增长对中国的正影响 和 供给侧改革对中国经济活动的抑制作用影响幅度是差不多的

7、

未来判断:假设其他因素都不变,国内经济、价格、盈利的走向会高度依赖全球的经济。如果全球经济能够维持目前的宽泛恢复,那么企业的盈利就是在改善的。

高博判断,目前全球经济的恢复是在早期或者至少是早中期,因为这是第一次看到全球同时开始恢复增长,并且没有看到什么不平衡的因素(货币紧缩、通货膨胀等)

8、

其他因素之地产,销售一定会下来,这是市场一致预期,但是下到的底部不会太深,并且持续时间不长,作证:房企拿地速度很快。明年某一时间点销售下行的趋势会逆转。

1) 从销售端看,棚改对增速有影响,但是市场夸大了棚改影响这是因为市场没有回溯数据,棚改每一年都有。

棚改货币化对经济真正的影响不是销售,而是开工,因为即使不货币化,房屋的分配活动也在 GDP 里,但是不在商品房销售面积里,从整个经济活动来看,不影响 GDP。

但一旦货币化,地方政府会暂停新开工,居民从房地产商处购买的可能是库存

影响是重要的,但未见得是决定性的。

2)商品房销售面积今年下行,这是没有争议的。这一销售下行趋势会在明年一个时间点反转,但那个时候会发现地产库存已经回归正常,那么房企就会开始补库。所以销售下滑会比较深,但是投资和新开工会比较平。

总体内需是高开低走的,是出口超出市场预期。

3)本轮的经济回落不会出现 2013-2014 年的情况,房地产市场的关键差异是现在地产库存小;另外出口即使有回落,也不会像 2014 年那么深,因为全球经济复苏;此外 2014 年地方政府融资平台被冻结很大程度影响经济。

市场不少人认为 8 月份经济数据不好,但是如果把供给侧改革行业的数据拿掉后,工业增加值没有减速。

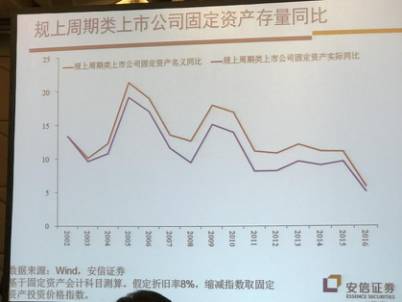

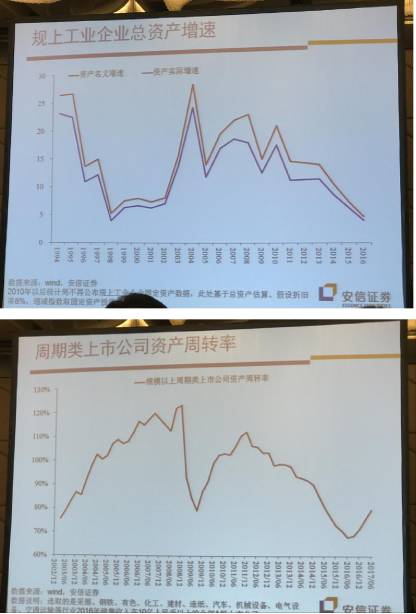

9、 未来企业盈利是否能够进一步提升:可以,但要靠资产周转率提高而不是销售利润率提高,周期类上市公司资产周转率在上升过程中,销售增速在 10%以上,但资产投资增速低于 10%。设备制造业投资扩大对权益市场并不是至关重要的,现在不扩大对权益市场是很好的环境,企业盈利会不断上升。

企业再通过销售利润率上升来推动盈利增长是不太可能的,如果发生,那么会是危险的,会发生通胀,以后主要依靠资产周转率来提升,ROE=销售利润率*资产周转率。这是大概率事件:资产周转率在上升过程中,可以简单理解成产能利用率。

1) 资产周转率取决于经济技术进步速度和劳动力存量增速。从现在往后看,制造业雇佣的劳动力增长率最差是 0,应该是正数

2) 资产周转率可以理解为销售收入增长率/资产增长率。如果没有供给侧改革,工业增加值实际增速在 10%,名义在 12%;GDP8%,名义 10%。如果制造业固定资产增速低于 10%,那么资产周转率就会不断上升。

3) 周期类上市公司资产周转率在上升,未来销售增速还在 10%以上,但是资产增速在 10% 以下。

4) 如果出现设备制造业扩大投资的情况,首先带来的是销售收入的上升,甚至带来销售利润率的上升,那么带来资产周转率进一步上升。

后期,设备投资扩大形成新的产能,才会带来资产周转率减速、销售利润率下降。目前没有看到设备投资扩大。

什么时候会刺激设备制造投资扩大不清楚,但设备制造业投资扩大对权益市场并不是至关重要的,现在不扩大对权益市场是很好的环境,企业盈利会不断上升

Q1、地产调控对后期市场的影响?

答:1、政府在地产市场的压力主要来自于一线城市和一些二线城市,但三四线城市占整个地产80%,这才是更重要的。

2.、一线城市最主要的问题是人口不断流入、土地控制的非常严,房价是由边际上出价最高的人决定的。

3、看待这些调控政策的影响,主要考虑两个方面:

1)人口流入是否会终止,租售同权这些有可能会导致更多的人口流入;

2)供应是否增加,未来在商品市场的供应不太可能增加,增加的可能是租赁市场的,但预计不会有商品市场的人被租赁市场分流,而应该是买不起房的人进入到租赁市场,对整个地产开工来说甚至是正面的。商品市场的供给仍不太可能增加,但需求被大幅分流是不太可能的。

Q2、全球经济如果发生比较大的波动,那么有没有可能中国走出独立走势?

不会,因为中国高度依赖出口,现在是全球其他地区都已经调整完开始恢复了,但中国还没有调整完,地产处于下行小周期里、地方融资问题还没解决等。

Q3、关于三四线城市地产市场的持续性问题?

1、每年中国城镇常住人口的新增加量大概是 2100 万,相当于两个大纽约市。

作证的数据:每年城镇新增就业在 1200 万(有五险一金,可靠),每年至少 400-500 万离退休职工(有五险一金,可靠),就业净增加量绝对不少于 1600 万,甚至到 1800 万,这些都需要住房市场。

2、北上广深常住人口每年净增加不会超过 100-200 万,那么将近 2000 万的新增人口流入了三四线城市。

3、需求根源来自新进入城市的人员,大部分是年轻人 25-40 岁,收入低、现金流少、职业生涯长,所以会加杠杆买房。我们的杠杆是年轻人的杠杆,未来收入增加了杠杆就会下降了。