广发证券首席宏观分析师 郭磊 博士

第一,

前期我们搭建了一个关于“核心类触顶,食品类触底”的CPI分析框架。

第二,

7月CPI数据初步验证了关于核心CPI同比触顶的判断。

第三,

7月CPI亦验证了关于玉米影响脉冲减退、食品类回升的判断。

第四,

关注农副产品价格的上行趋势,8月高频数据显示这块价格在继续走高。

第五,

为何PPI数据与关于上游价格大涨的印象背离?PPI后续趋势如何?

第六,

上游的涨价

会不会显著导致CPI通胀?

前期我们搭建了一个关于“核心类触顶,食品类触底”的CPI分析框架。

在前期报告《通胀:背离及合一》、《核心CPI与真实通胀周期》、《核心CPI临近顶部区域》中,我们搭建了一个迥异于市场的分析框架,要点包括:

第一,2017年通胀数据的最大特征是CPI与核心CPI背离。

年初CPI一度到1以下,核心CPI却震荡上行至五年以来高位。

第二,二者背离的一个原因是玉米价格扰动,食品类普遍超跌。

收储制度改革与农业供给侧导致玉米价格超跌,玉米相当于农副产品类的螺纹钢,从玉米到其他粮食类、猪肉、鸡肉、鸡蛋等产生广泛传递,一二季度食品类价格普遍超跌。

第三,市场是有效的,债市和消费股基本跟随核心CPI走。

在CPI和核心CPI背离的过程中,主要资产比如债市、消费股,基本上跟随着核心CPI在走;衍生的推论是核心CPI触顶前消费股溢价会触顶,风格转换会发生。这一点基本得到了验证。

第四,核心CPI已临近顶部区域。

在前期报告中,我们列举的理由包括70个大中城市房价同比的领先、医疗保健类价格同比涨幅的放缓,及教育服务和旅游类基数的抬升。

第五,超跌的食品类价格将继续温和上行。

在前期报告中,我们列举的理由包括22省市猪肉价格各轮周期底部呈线性分布、鸡蛋价格到了过去17年底部区域、蔬菜价格存在基数下行的问题。

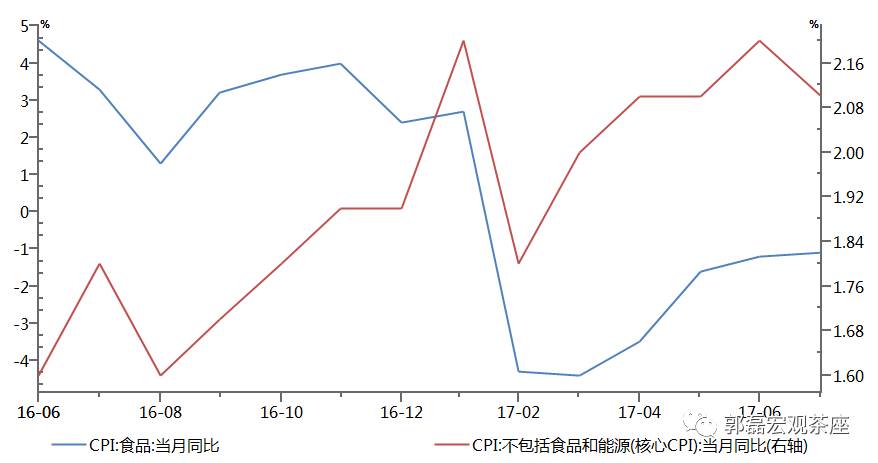

7月CPI数据初步验证了关于核心CPI同比触顶的判断。

7月核心CPI为2.1,低于前值的2.2,属于过去5个月以来首次放缓。核心CPI呈现触顶特征。

不过就本月来说,主要项目仅仅完成了“止升”。医疗保健类增速的放缓是主要贡献之一;其次是交通与通讯;比较重要的租金、生活用品及服务、衣着、教育均是持平于前值。而进一步从环比来看,居住类已有放缓;但生活服务、教育、医疗保健的环比也没有下降,是略高于上月的,有些仍在加速期。后期主要约束其实还是基数。

所以综合来看,核心CPI短期内显著下降可能性也比较小,可能会小幅放缓,或大致持平于目前位置。

7月CPI亦验证了我们关于玉米影响脉冲减退、食品类回升的判断。

7月食品CPI为-1.1%,较上月的-1.2%继续小幅收窄。其中增速上行的门类占绝大部分,粮食由1.5%上行至1.6%;鲜菜由5.8%上行至9.1%;猪肉由-16.7%上行至-15.5%;蛋类由-9.3%上行至-4.9%;奶类由0.1%上行至0.3%;酒类由2.3%上行至2.4%。可能和气温偏高有关,鲜果类和水产品类同比下行。

从经验上来说,食品价格后续可能不会太差的推动之一是

猪肉价格处于同比周期的底部区域。

以22省市猪肉价格同比为例,目前是-25%,而2016年的底部是-26.7%;2009年的底部是-36.8%,但2009年从-25%到最终底部也只是全球经济危机情况下多跌了三个月。其余的历史时段没有比目前同比值更低。而从基数来看,9月开始猪肉基数下降比较明显。

关注农副产品价格的上行趋势,8月高频数据显示数据在继续走高。

从前海农产品批发价格指数来看,8月目前白条猪价格同比是-16.1%,较7月的-17.8%继续收窄;鸡蛋价格同比为-8.6%,较7月的-12.9%继续收窄。山东农产品蔬菜价格总指数8月同比为24.5%,较7月的20.4%有所回升。农业部的农产品批发价格中包含鸡肉,白条鸡同比为-9.9%,较7月的-12.9%继续收窄。

据生意社监测的价格,7月31日至8月4日环比涨幅前3的农产品分别为鸡蛋(5.61%)、生猪(2.68%)、小麦(0.15%)。

PPI在7月的上游价格涨势下同比尚且持平,8月后继续回落仍是大概率。

7月是本轮原材料补库存(5月开始)的高峰时段,PMI购进价格指数7月大幅上行7.5个点,上行幅度是过去几年内最高。南华工业品指数同比由6月的32.9%反弹至7月的34.2%。7月PPI价格如果同比小幅上行,市场并不会觉得意外。

但实际上这样的一个涨幅仅带来7月PPI环比由上月的-0.2%上行至0.2%;同比持平上月。

为何PPI与价格的环比直觉背离?

本月数据和单月工业品价格大涨的直觉背离的原因一则是生产资料占比是PPI的74%左右而非全部;二则对部分行业来说,从上游到PPI的传递有一个月左右滞后性;三则上游行业并非全部在上拉价格,在上游行业中,石油和天然气开采业、石油加工业是环比降幅扩大的;四则是PPI是一个同比指标,要受到基数因素的影响。煤炭开采和洗选业、有色金属冶炼和压延加工业这两个行业环比都是涨幅扩大的,但由于基数比较高,同比涨幅是回落的。化工同比也是持平的。

这样算下来,同比比涨幅扩大的只有黑色金属冶炼和压延加工业、非金属矿物制品业这两个行业了。与回落行业正负相抵,PPI最终持平。

整体来看,基数的影响大约在0.2个点。在本月的5.5%中,翘尾因素约为4.6个百分点,新涨价因素约为0.9个百分点;而上个月翘尾因素约为4.8个点,新涨价因素约为0.7个点。8月翘尾因素会进一步变为4.4左右。

8月PPI走势并不确定,持平或者小幅上行亦有可能,因为一则目前部分上游原材料价格仍在上行,南华工业品指数同比8月亦进一步高于7月;二则如前所述,上游价格对于PPI的影响存在一个月左右的领先滞后性。但9-12月有较大概率继续回落,至明年一季度末达到底部。

我们倾向于认为本轮原材料补库存可能会出现二阶放缓,具体见我们前期报告《购进价格指数何时回撤》。原因之一是一轮原材料补库存在经验上的3-5个月的周期;二则是四季度基建、房地产投资的增速放缓应该对应9月前后的价格加速度终止;三则7-8月上游价格环比上行速度过快,可能会引发政策警惕。

7-8月上游的涨价会不会传递到CPI?

另一个广泛关注的问题是,本轮上游的快速涨价会不会传递到CPI,比如引发CPI上行加速甚至短期超涨,从而让货币政策左右为难?关于这一问题我们的看法如下:

传递肯定是会的,但就今年来说,传递尚不构成一个问题。

第一,本轮全球经济复苏都未伴随显著的高CPI通胀,这一点可能与经济潜在增速上升有关。

从2016年以来本轮全球经济复苏来看,通胀伴随着经济增长在回升,但并未出现显著的“高通胀”。有观点可能认为这与资产过剩、经济有通缩压力有关,但实际上目前产能利用率肯定高于2012-2015,产能过剩已经有实质性缓解,这种说法站不住脚。唯一的解释就是经济的潜在增长率也在回升,以往政策把经济拉到潜在增速以上,容易引发通胀,而2016年以来潜在增速也在抬升,因而原发性通胀压力不大。而潜在增速回升这一点,应该与人口周期的抬升有关,可以参考我们中期宏观报告《着陆的经济、做实的资产、变窄的定价》中的相应研究。

第二,即便PPI在7-8月出现了环比反弹,同比依然整体处于下行周期,同比如果出现反弹则是短暂的,传导不会是连续的。

PPI自2月7.8%触顶以来,其实一直在下行周期中。5-7月只是同比持平。按照正常趋势,四季度PPI仍会继续下行。所以就PPI向CPI的传导来说,目前并不是一个上升期的PPI的传导,本质上还是一个下行期的PPI在传导。

第三,工业品价格基数在11月之后上升比较剧烈,这一点是同比传递的防火墙。

PPI和CPI毕竟是同比计算数据,我们需要考虑其基数影响。南华工业品价格在2016年11月的环比上涨达15.7%,12月为5.8%,这也带来了PPI和CPI非食品在11月之后偏高的基数。我们即使极端情况下假设螺纹钢价格在8、9、10、11四个月连续上行10%,则其同比依然是10月影响脉冲见顶,对于PPI和非食品的传递在这一周期中不会是逐渐上升的。

主要风险:

价格

上行或下行压力超预期

俗话说,宏观框架看广发

俗话说,宏观框架看广发

俗话说,宏观框架看广发

....重要的俗话说三遍

国内实体系列

【广发宏观郭磊】出口和航运周期:分析框架及趋势

【广发宏观贺骁束】房地产投资:预测方法及趋势判断

【广发宏观郭磊】购进价格指数何时回撤

【广发宏观郭磊】

工业企业数据的六个信号

【广发宏观郭磊】经济比我们的乐观预期还要更强的两个原因

【广发宏观郭磊】如何认识原材料库存小周期

【广发宏观郭磊】从高炉开工率回升到PMI反弹

【广发宏观郭磊】着陆的经济,做实的资产,变窄的定价

【广发宏观郭磊】经济数据的支撑力和下拉力

【广发宏观郭磊】核心CPI临近顶部区域

【广发宏观郭磊】人民币汇率的三个标尺

【广发宏观郭磊】关于PMI数据的六个问题

【广发宏观郭磊】非再通胀交易,亦非通缩交易时段

【广发宏观郭磊】经济如期温和放缓:前因及后果

【广发宏观贺骁束】财政体系:基于政府收支、分税制及预决算管理的解读

【广发宏观郭磊】利率的三个标尺

【广发宏观郭磊】核心CPI与真实通胀周期

【广发宏观】我们前期重要报告整理版

【广发宏观贺骁束】通胀:基于CPI分项的具体测算

【广发宏观郭磊】如果是被动补库存会如何

【广发宏观郭磊】商品收益率的宏观信号价值