23号在浙江乌镇AlphaGo将对战目前世界排名第一的柯洁。上周,我们发布重磅报告,这次人机大战的结果预计悬念不大,但其对于人工智能发展意义可能超过过去二十年:

过去20年人工智能所攻克的棋牌类游戏,基本属于“动态双人非合作的零和博弈”,面对多人合作博弈仍然有很多问题需要突破,而本次人机大战在26号将首次出现人机多人合作博弈的比赛,

这方面的突破对于人工智能取得更广泛领域应用将具有非常重要的意义。

这次比赛值得关注的还有柯洁的"秘密武器”。柯洁曾在其微博上透露对战某围棋AI时,使用了非常规手段取得了胜利,业界普遍预测是"模仿棋”。AlphaGo在面对柯洁针对性的招数时,是否会有意外的表现,值得期待。

投资建议:人机大战或带动人工智能主题投资热度,建议重点关注科大讯飞、同花顺、东方网力、北部湾旅、思创医惠、浙大网新、和而泰、神州泰岳、工大高新、汉王科技、神思电子等。

风险提示:

系统性风险。

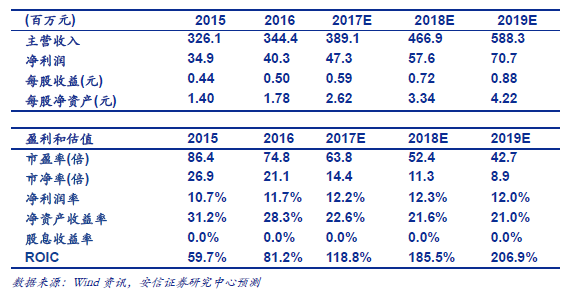

◆【通信-夏庐生】华测导航(300627):高精度卫星导航定位领先者,未来成长可期

“一带一路”战略规划和下游相关应用需求放量推动市场需求提升,我国高精度全球导航卫星系统定位(GNSS)市场空间大;公司构建以数据采集设备为主、数据应用及解决方案为辅的业务体系,打造我国高精度GNSS行业领军企业;立足高精度GNSS产品的技术优势,拓展“精准农业”“位移安全监测”新业务;直销与经销并重,确立“布局全国,拓展海外”市场战略;募投项目致力于北斗高精度终端、北斗位移监测系统及北斗精准农业。

投资建议

:参考行业可比公司2017年平均动态PE60倍的水平,考虑到公司在市场中的地位位列前三,

我们给予华测导航2017年动态平均PE60倍的合理估值,6个月目标价73.8元。首次覆盖,给予“买入-A”投资评级。

风险提示:

高精度GNSS市场竞争加剧

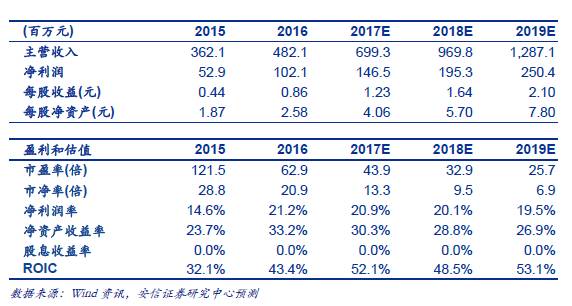

◆【通信-夏庐生】广和通:立足无线通信模块,积极拓展智能电网、车联网、移动支付市场

无线通信模块应用广泛,产品横跨2G/3G/4G;4G产品技术升级,智能电网应用业绩上升;车载前装系统进入比亚迪,把握车联网升级机遇;移动支付市场需求强劲,为业绩发展注入动力。

投资建议:

我们看好公司在智能电表、车联网、移动支付等物联网M2M领域具有确定性的成长机遇和竞争力,公司自主研发的车联网前装系统或将成为未来业绩增长的主要动力。参考可比公司2017年平均动态PE 72倍,

我们给予公司2017年动态PE 72倍,6个月目标价41.76元。首次覆盖,给予“增持-A”评级。

风险提示:

智能电网市场发展不达预期;车联网市场发展不达预期。