【报告导

读】

在中美贸易谈判完成之前,人民币汇率驱动的宏观博弈,虽然是暂时的,但幅度很可能超预期。

【投资要点】

1.

汇率波动背后的宏观博弈逻辑。

大众看待一个行业,永远如同盲人摸象,特定时间只关注特定的主要矛盾。一旦大众关注的核心矛盾发生变化,短期股价将由投资者心中新的核心矛盾驱动。2018年6-7月人民币汇率出现了十年未遇的快速贬值,背景是中美贸易摩擦,引发对经济前景的担忧,而汇率被看作贸易冲突的博弈工具。当下是7个月前的倒影。市场普遍预计中美贸易将达成协议,人民币未形成升值趋势,但升值预期在少数投资者心中开始形成。宏观博弈交易的前提并非确定性,而是概率的变化。国君交运判断,预期的边际变化,将引发航空股超预期的宏观博弈交易。

2.

汇率波动不影响内在价值,但影响股票价格。

我们

2018

年

6

月发布《市场普遍误读贬值对航空内在价值的影响》,阐明汇率不影响内在价值。但汇率影响当期

EPS

,汇率影响大众投资者的股价判断。

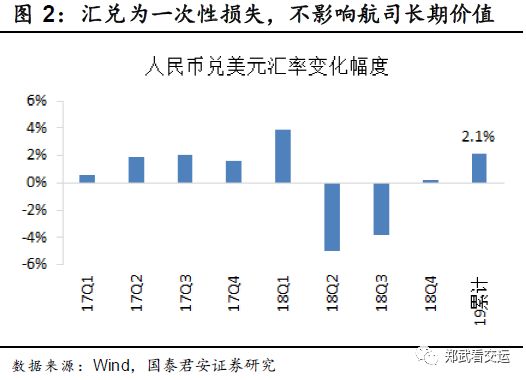

2018

年年中人民币贬值10%,三大航每家减少利润二十多亿元。三大航股价也在十余天内下跌了25-32%。

2018

年年中我们犯的最大错误,是低估了汇率这一非内在价值因素,对短期股价的冲击。这种冲击往往在大盘剧烈变化时,被充分放大。

3.

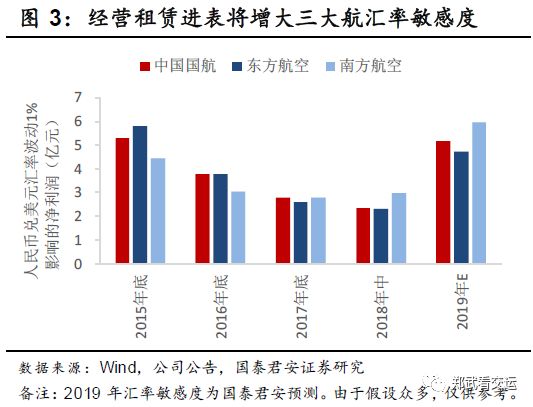

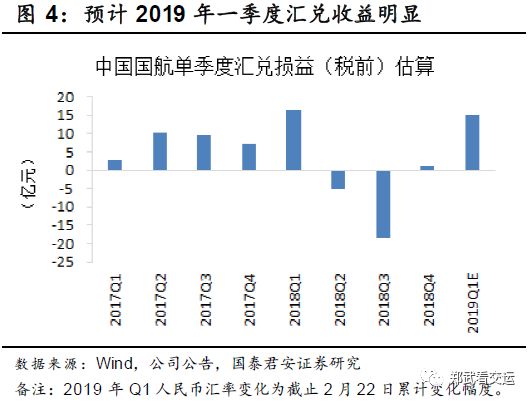

会计新政令汇兑敏感性超预期,二季度是需求压力测试期。

由于

2019

年经营租赁会计计量的变化,国君交运预计人民币升值

1%

的汇兑收益,为

2018

年贬值

1%

汇兑损失金额的

1.5-2.5

倍。

我们维持“航空超级周期”的长期判断,

2018

年需求稳健增长,客座率保持高位,

航空业在最困难的年度展现了定价力。预计2019年风险来自需求,春运客流增速较2018年Q4回升,但3-4月,才是需求的压力测试期。

4.

关注宏观博弈下的估值修复。

客观与主观世界的运行,经常是对称的。

2018

年年中的人民币贬值,不影响航空股内在价值,但对股价产生了巨大的冲击。

2019

年一季度,随着中美贸易摩擦的缓解,人民币升值预期有所升温,

我们判断航空股估值将受宏观博弈交易资本的驱动,实现超市场预期的修复。港股市场宏观博弈机构众多,宏观对冲工具丰富。如果汇率成为未来一个月航空股主要驱动因素,预计美元净负债较高的三大航业绩敏感性较大,港股航空股短期波动或将超过A股。维持年度策略《一季度航空股超额收益概率较大》的观点,维持中国国航、南方航空“增持”评级。

5. 风险提示:

需求波动风险、油价汇率、政策风险、安全事故风险。

【附录】