前几天,中国社会科学院和经济日报社共同发布了《中国城市竞争力报告》,在和谐和宜居两个方面,

北京、上海、广州均不敌一些中小城市,未进前十名。

事实上,最近几年,逃离“北

上广”

早已成了一种集体抒情病,一个小由头,就能触发大规模的情绪蔓延。

很多年轻人刚到一线城市时,认为只要自己不怕辛苦,努力工作,就一定可以在一线城市站住脚跟,安家落户。

可实际情况是:工作几年后,见识到了一线城市的房价,和阶级固化的难以跃迁,只会更加认清理想和现实之间的鸿沟。

渐渐明白,当初的目标不过是

一个可望不可及的梦罢了。

但怎么办呢?人往高处走,想过得更好,你不拼命走在前面,就得被更拼命的小年轻,拍死在沙滩上。

啤酒里加枸杞,可乐里加人参;用最贵的眼霜,熬最长的夜。

而留在家乡的年轻人,虽然工资不算高,却过得比大城市安稳舒适得多。

大城市里司空见惯的996和007,在小城镇更是很难看到。

我有个大学同学,毕业后就回到家乡做公务员,每个月工资四五千块,不高,但是以家乡的物价房价来说已经可以生活得很好。

用他的话来说就是:

我也知道自己选择了这条路,就等于未来没有更多的可能性和前途了。

但谁规定所有人一定都要这么上进,一定要拼命呢?

在赚大钱和生活质量之间,我只不过选择了后者而已。

曾经我是非常认同这个观点的,后来却又逐渐改变了。

因为后面这位同学的妻子患了重病,少了一个人的收入,多了很多开支之后,生活的重担一下子压在他身上。

而以他的收入,根本无法承受这么大的压力。

后来,尽管他卖了自己的房子,还借了不少钱,妻子还是不幸去世了。因为巨大的打击,他自己也变得有些神神叨叨,眼中再也找不到曾经的光彩。

我渐渐明白,或许选择没有对错,但选择都是有代价的。

年轻的时候就放弃打拼,选择了安于现状,代价就是降低了自身承受风险的能力。短期看确实岁月安好、万事如意,但这种美好却像脆弱的瓷器一样,经受不起任何风浪和意外。

重病也好,失业也好,或者任何一次大一点的冲击,都能将一个看似小康的家庭打回原形。

所以我认为,不管你选择怎样的生活方式,都不能放弃提升下面两方面的能力:

1、抵御风险和意外的能力

2、增加未来选择性的能力

后者,一般就是提高赚钱能力,以及人脉圈子。而前者,最好的方式就是购买商业保险,稳固保障基础。

(注:本文不推荐保险产品)

但做出配置保险的决定对于大部分国民来说远没有那么简单。

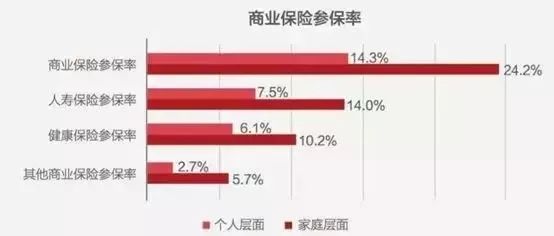

从统计数据来看,大陆商业保险的参保率并不高,无论是在个人层面还是家庭层面都是令人唏嘘的。

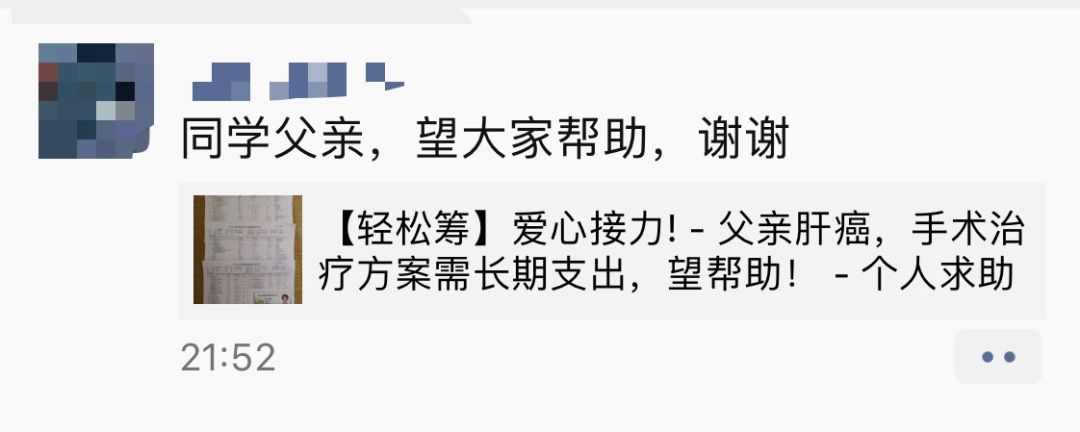

我们在朋友圈里经常看到各种“水滴筹”、“轻松筹”等筹款案例,

在感慨人世多坎坷的时候,也要思考下这些悲情家庭为什么没有购买相关的保障为自己来规避潜在风险。

中国传统是农耕文化,应对风险的方式是自给自足,封闭式的。有了问题就找亲戚朋友借点钱、帮帮忙,整个家族来承担风险,在他们的意识里没有买保险,让保险公司替他买单的概念。

此外,把自己的一部分钱压在不确定风险是否光顾自己的概率上,本身就是反人性的,

何况人类本身对于损失就有冒险心理。

我们来看一个很有意思的实验。

买1斤菜时候的两个选项:

A. 10%的概率会1斤都是坏的;

B. 每买的1斤菜里面一定会有1两是坏的

很容易知道,当买菜的次数足够多的时候,两个选项的总损失是一样的。

但有趣的是,很多人在选择的时候往往更喜欢赌一把,从而选择A选项。

由此带来的后果是,有10%的可能会这顿饭没菜吃了。而B选项呢,虽然每顿只能吃9两,但总归是不会饿肚子。

虽然这只是一顿饭的问题,但是引申到更大损失上的话,比如说人的生老病死,这时候你还会认为A是个合适的选择吗?

配置风险保障也是一样的道理,很多人认为:我不会那么倒霉成为那10%的。

而当事情真的发生了之后,概率万分之一在自己身上就是100%了,朋友圈里那些轻松筹、水滴筹就是很好的例子。

即便在现实压力之下,一部分忧患者为了保障自己和家人,突破了种种限制购买了保险,也会在被坑后再次陷入信任危机。

原因在于保险条款本身晦涩难懂,一开始就产生了信息不对称的巨大鸿沟,

茫然中轻信无良保险推销员的谎言,结果在理赔时被拒,只能欲哭无泪。

其实,抛开不利的环境因素来讲,回归保险的本质:

用少量可承受的钱转移极端条件下自己无法承受的损失。

它只占用你一点点现金流,却撬动了未来极端风险时候的大笔钱,是巨大的杠杆。

不要拿没有多余的钱来作为“借口”,站在风险面前,其他都可以忽略不计。近两年,我身边有同事不足40岁就羅患癌症等重大疾病,所幸都有相关保险,在身体饱受磨难的时候并未给家庭带来太大的财务冲击。

毕竟,花钱保住命的机会只有一次,试错成本没人承担得起。

然而很多粉丝真打算去配置保险时,一开始方向就搞错了,想着怎么靠保险赚一笔,却忘了

保险姓保,

最紧要患病时能否拿出那笔救命钱。

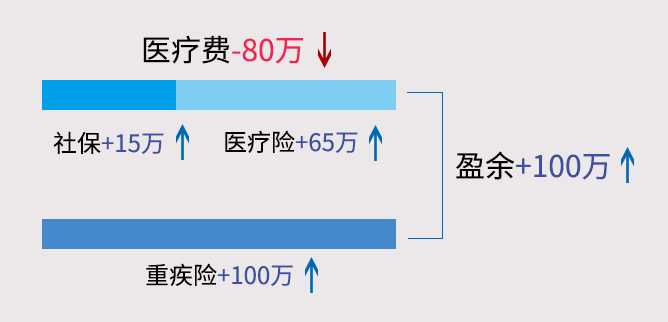

我私下整理的

看病不花一分钱

配置思路:

大病花费:约80万(检查,手术,治疗等)

病后收入损失:50万/年*2=100万 (休业期)

社保报销:15万(平均)

商保赔付:165万

假设一场大病三甲医院花费80万,经过商保赔付后,没花一分钱,剩余100万拿来补偿患病后2年家庭收入损失,

生场病也没影响一家人正常生活。

有了正确配置思路还不够,“特殊国情”有太多无良业务员,想要不被坑,还需要有

专业人士的帮助

才行。

在这里,维舟真诚推荐值得信任的

水星专业规划平台

。他们不为任何一家保险公司做广告,只站在你的角度

量身定制

最适合的家庭保障方案。

我亲自体验过他们家的

「家庭保障规划服务」

,非常专业、细致,别人一上来就跟我推销产品,说XXX产品有多好,催着我花钱。

但他们的规划师很不一样,花了半小时来了解我的情况,还给我做了一份详细的规划报告。

规划的过程,我能清楚知道我应该买什么险种,买多少额度以及花多少钱才合适。

对比传统机构,他们的规划能

节约30-50%的费用

,经过他们规划,一个家庭每年省个5000保费是常事,20年下来就

能省下10万元。

更重要的是,他们还帮我

及时止损

,退保了以前被忽悠购买的产品。

(这是规划师整理的主流50多款产品对比,非常细致)

亲身体验后,我把服务推荐给身边朋友,他们体验完也都说好,规划师非常专业耐心,像产品对比、健康核保这些买保险的痛点都能得到

针对性地解决。

为了让读者们不再掉进保险的坑里,维舟努力沟通之后,原本需要

699元

的保障规划服务,现在他们

限量100个名额

给予大家免费体验。

(本次福利仅限本公众号粉丝!)

人生是长跑不是短跑,懂得为家庭系上保险绳的人,不光是对自己和家人负责的表现,更是一种远见。

维舟倾力推荐,

限时100个免费福利

,报名方式如下: