正文

1

最重要的第一条建议,也是后面建议的基础:

什么是保险?

重点已经标出:保险的本质是花钱消费,买合同保障。

由此,我们引出买保险的原则:保险是消费买保障,不是投资。让保险归保险,让投资归投资。

2

因此我们不建议购买储蓄型/分红型/返还型保险。因为这些都带有投资的成分。

并且,从数字上我也能告诉你返还型保险有多坑。

微保之前内测过一款返还型重疾「康护一生」。30岁男性,45万保额,保到70岁,20年交,每年的保费是13095元。

换成另一款消费型重疾「康乐一生B」。除了满期不返保额外,其他保障和康护一生基本一致,而它每年的保费只要5246元。

足足差了7849元。

消费型重疾每年省下来的保费,买个3.45%的理财产品,到70岁的时候就能赚到45万。

3.45%,对咱们来说太简单了。

所以,

我们只买消费型保险

。

3

仍然基于第一条忠告,保险的本质是合同,具有法律效力。

即使保险公司破产了,合同还是生效的,有保险会兜底,有接手的其他保险公司兜底。没有公司会排斥保单,因为保单每年都会产生保费。

这是一个严格监管的行业,有多种救助措施,破产也需要银保监会同意,实在不必担心。

自然地,保险公司有大有小。但大公司有品牌溢价,很多大公司的保险性价比并不高。

但大公司理赔更容易啊,可能你会这么想。

又错了!再次回到保险的本质,是合同,具有法律效力。

赔不赔,保险公司决定不了,全部以合同为准。

能不能赔,怎么赔,合同都有明确条款。

保险公司只会看你是否符合理赔标准。这个所谓的标准,跟合同条款、医学法律指引有关。

好公司不等于好保险产品。大公司都有溢价,性价比很难尽如人意。

4

线上买保险理赔不难。

线上买和线下买,买的都是保险合同,没有任何区别。这份合同是你和保险公司之间的契约,与渠道无关。

同样纸质合同和电子合同没有任何区别。

什么时候理赔会难呢?

没做好健康告知,不满足保险合同的要求。

而线下卖保险,销售意味很浓,没有做到充分健康告知的情况比较普遍。

网销保险有很多辅助工具,比如「预核保」、「智能核保」都能帮住投保人做到充分、高效的健康告知。

建议投保之前仔细阅读三个部分:

-

健康告知—哪些情况不能买?

-

保障责任—这份保险保什么?

-

免责条款—哪些情况不会赔?

很多时候大家所谓的理赔难,都是自己预期不对而已。

5

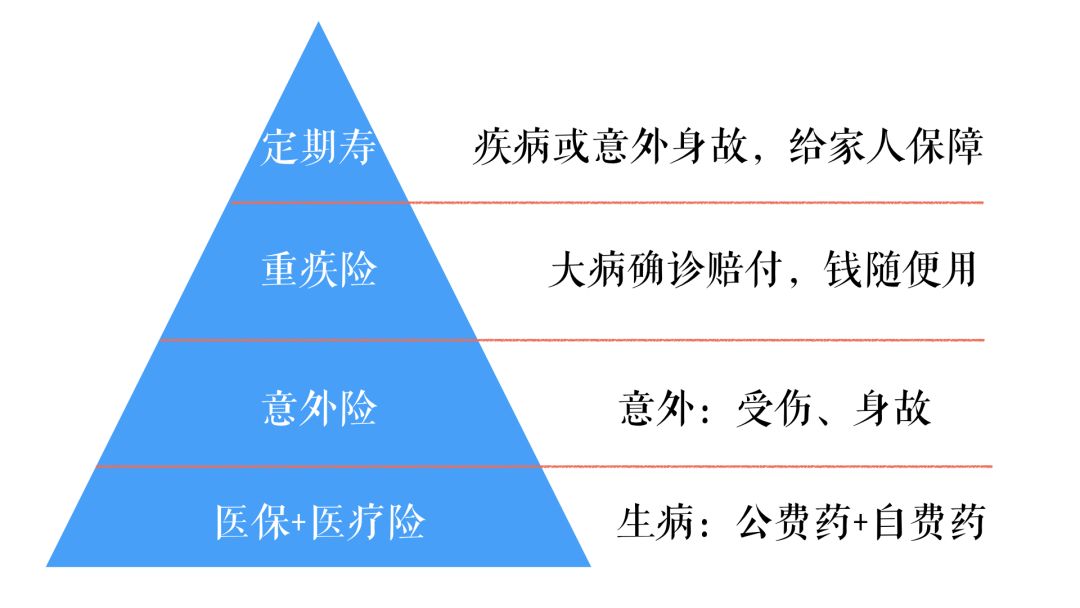

完整的保险配置应该是4+1,即:

4样必配的险种:医保、医疗险、长期重疾险、意外险

1样选配的险种:定期寿险

具体逻辑如下图:

6

换个角度,保险的另一个本质是:

用金融手段对冲人生中的风险,花钱把她们转移给保险公司。

这些风险包括:

我们倡导用负面清单的做法过好这一生。对应的,人生负面清单包括:

高息理财、犹豫买房、存款创业、醉心炒股、

大病一场

、

突遇意外

、遇人不淑、中年离异、子女败家、老人瞎作

保险主要是用来对冲大病一场、突遇意外这两项「不可控风险」。

想活得好可真费劲...

7

从风险的角度看待家庭成员:

总有人强调家庭成员的投保顺序,但事实是:

任何一个家庭成员发生风险都不可能不管。

小组在这件事儿上的态度是,没有顺序,都得保。

具体到险种,父母4+1,老人和小孩都是4。

此外,小组会重点关注家庭经济支柱的重疾和定期寿保额。

8

保险并非一次到位的消费,需要不断优化。

优化包括:优化保额、优化保障时间、优化赔付次数、根据自己情况优化特定疾病等等。

其中小组最看重保额。

可以说,保险买的就是保额。

如果保额不足,要先优化它,因为我们最应防御的是当下和近期的风险,而非70岁之后的风险。

对个体而言,好保险有两个定义:首先要因人而异,其次要在保费预算内实现最优。

9

买保险并不是件容易的事。

比如产品好不好,我们习惯用「表格」来对比各种保险的性价比,一目了然。

但投保人能不能买,就要费劲很多。

影响我们投保的限制主要是三种:

如前面第4条所说,理赔难的主要原因就是没有做好健康告知。

要确定自己能否通过健康告知,就要做核保。

关于核保,小组给过几个实用的建议: