观察君:

人生都是大写的自作自受,托尔斯泰好像说过?成功之路往往相似,而悲剧往往千奇百怪,一千种人就有一千种作死的方式。看到折腾的前海人寿,支点哥不由得想起了欧美漫画那个花样自杀的兔子。

支点研习社 白马

前海人寿5月17日回应媒体质疑称,目前公司经营正常,现金流稳定。话音刚落,又被打脸!

据前海人寿内部不愿具名人士对支点研习社透露,前海人寿目前已经发生大规模退保,但消息被封锁公关掉了。此外,内部已经开始裁员,甚至一个部门被整体砍掉。

该员工表示,前海人寿裁人手法也极其卑鄙,为了不给赔偿金,就以调岗为名与员工重新签订合同,过一个月左右再以新合同试用期不合格为名开除,不给赔偿金,到最后,许多工作两三年以上的员工只拿到一个月的赔偿。

近日,有不少财经记者收到一封关于前海人寿的匿名邮件。该邮件附有七份文件,其中5个PDF格式的文件是盖有公章、带有编号的保险监管系统内部文件。

该系列文件是今年1月3日至5月2日期间,由深圳保监局报送给保监会人身保险监管部的《深圳保监局关于前海人寿万能险业务相关问题整改情况的核查报告》、《深圳保监局关于前海人寿深分风险情况的报告》和《深圳保监局建议关注前海人寿现金流风险》,以及前海人寿报送给保监会的《关于前海人寿流动性情况及请求支持事项的报告》和《关于请求支持前海人寿正常经营及相关事项请示的报告》;还有两份文件是《前海人寿2017年一季度现金流量表》和《前海人寿保险资金运用与收益情况表》。

先不去管这七份文件指出的前海人寿流动性风险,我们重点强调这一个问题:在信中,前海人寿保险明确警告,预计今年将有600亿元人民币的退保金额,除非该公司能发售新产品,否则可能无法兑现支付。

这种拆东墙补西墙的做法在金融行业有个专用词—庞氏骗局!简单的来说,就是用新投资人的钱来向老投资者支付利息和短期回报,以制造赚钱的假象进而骗取更多的投资。

故事要从去年12月5日保监会叫停前海人寿的万能险开始说起。万能险结算利率在5%以上,加上销售渠道的手续费,万能险的负债成本约在7%-9%。这意味着普通的固定收益市场根本没有办法覆盖万能险的高成本。于是,钱被放进了股市!但股市有风险啊,于是从这儿起,前海人寿开始玩起了庞氏骗局的把戏。

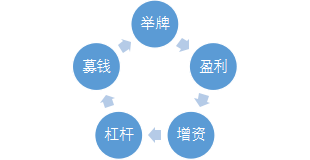

股市确实有风险,但有一种叫权益法的计算。如果持有上市公司股份超过20%;或者5%举牌后获得董事会席位,都可以用权益法计算。权益法计算意味着这家上市公司的净利润可以按保险公司的投资比例确认为保险公司的投资收益,同时股票下跌也不会影响保险公司的利润和净资产。

所以只要保险公司找到盈利能力好的上市公司,把股份买到20%;或者举牌到5%并安插一名董事,就意味着账面投资收益会大幅提升!(这就是为什么去年会有万科股权之争的原因)

靠这种玩法,短短几年前海人寿就捞了几百个亿!只要投资的上市公司不亏损,险资举牌就会盈利,盈利就增加了净资产,净资产通过了杠杆要求,再去市场募集万能险,拿着万能险的钱继续去股市举牌,举牌再盈利….似乎是个稳赚不赔的圈?

然而这个玩法并不完美,只要在股票难以脱手的情况下发生保险兑付,就会很危险。比如,减持恰遇股价低于成本,除了要赔付保险,还要损失利润!所以,为了避免这种双重损失,只能去发行更多的万能险,用这个钱去兑付前期保单。

不过,一旦后期保险发行速度跟不上,很可能会出现兑付缺口,如果无法兑现的规模太大,就会像前海人寿在文件里提到的,“引发客户群体事件、区域性和系统性风险,从而对行业造成更大的伤害和影响”。

一边玩着“庞氏骗局”,一边赤裸裸的威胁保监会:“你不让我玩,我就不还钱,要是社会动荡了,你可别找我!”

总之,前海人寿如今内忧外患。对自己人都能玩阴的,引得员工纷纷爆料不得人心;外面又拿着上千万客户的利益要挟,加杠杆买股票,玩着这种庞氏骗局!甚至还试图洗白说有幕后黑手想弄死自己,摇身一变反而成了受害者?劝一句姚老板,天作孽尤可活,自作孽不可活啊…

关于版权:P2P观察分享有价值的要闻、干货。若涉及版权问题,请原作者或来源媒体联系我们及时删除或附上报酬。