不同于欧洲受制于生产要素困局,中国还有人口质量红利的积极生产要素。

从人口总量角度看,我国人口的少子化和老龄化问题日益严峻,劳动力要素的数量未来将是逐渐回落的过程。但是我国当前政策着重强调提高国民受教育水平及劳动力技能,我国的劳动力要素红利是在着重强调“质量红利”而非“数量红利”。

尽管债务扩张的背后有一定的生产要素支撑,但是当前过高的宏观杠杆率一定程度上使得我国经济疲软时提升杠杆的空间受限,若继续加杠杆可能会导致泡沫不断催生,风险情形下可能进一步发酵为金融危机。

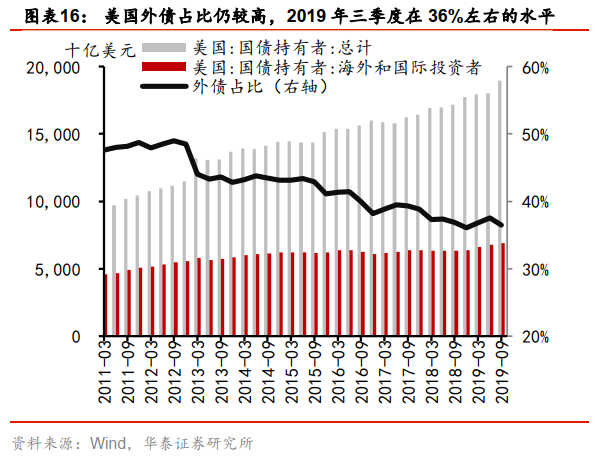

中国的宏观杠杆率过高,主要是体现在企业债务高,但外债相对较低。外债占比在4%左右,这表明未来风险若要发生,可能更多的是受到来自内部的冲击。

中国的资产价格泡沫是房地产。

由于房地产行业产业链较长,与宏观经济关联度高,所以宏观经济对于房地产的依赖性较强。目前为止,针对房地产市场的两难问题尚未得到根本性的解决。一方面,房地产投资会对经济形成支撑,但房地产的高收益对于其他投资有挤压效应,压制了实体经济发展;而居民端能够受益于地产价格上涨带来的财富效应,但也会有加杠杆对消费的抑制。另一方面,房地产是居民财富的主要部分,房地产贷款是金融机构贷款的重要流向。房地产价格变化不仅仅会冲击房地产企业,还会大幅影响居民、金融机构的资产负债表。若风险情形下房地产价格出现大幅下行,对整个实体经济和金融市场稳定均会有较大的负面影响。

因此我们认为,中国最大的风险来自于猪油共振带来的物价上涨失控,央行连续加息刺破房地产泡沫,冲击房地产企业、银行体系、居民资产负债表,形成较大型的经济危机。

回顾历史在经历上两轮为应对通胀和经济过热的加息周期后,我国地产投资和房价指数同比均出现了显著的下滑。对中国当下而言,货币政策尚不具备连续加息应对通胀快速上升的能力,因为当前国内房地产价格处在历史高位,连续加息可能会对地产市场形成过大的冲击,使得房地产价格大幅下跌,可能引发我国金融市场大幅波动。

而美国从生产要素的逻辑出发,还有科技创新的积极生产要素作为支撑,但是尚未触发新一轮科技革命。目前来看,支撑经济增长主要靠减税和美联储宽松政策。

2011年以来,美国推行再工业化战略,虽然各项信息技术已经得到了初步发展,但诸如人工智能、工业机器人等方面的技术进步仍在探索当中,并未像上世纪90年代的计算机互联网那样,广泛地应用于生产生活当中,带来生产和组织方式的巨大变革。以人工智能为代表的科技革命仍需较长时间孕育,所以美国经济增长短周期的支撑因素主要来自于两点:第一、特朗普上台后的减税政策。2018年的减税政策一定程度上提振美国经济,但是在减税作用减退、美联储处于加息进程以及中美贸易摩擦的影响下,美国经济开始在2018年四季度至2019年一季度见顶回落。第二、随之而来的是美联储鸽派转向,2019年下半年美联储连续降息三次并开启扩表,宽松的货币政策在对冲美国经济的下行压力。

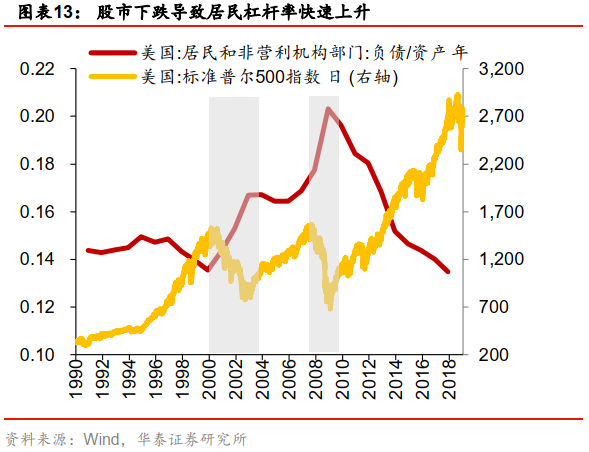

美国资产价格泡沫是股市。

2008年金融危机后,美股开始触底反弹,连创新高。股票资产开始在居民资产负债表中占据重要的地位。居民个人财产性收入占总收入比例持续升高,强化了美股与美国居民收入之间的相关性。不仅如此,美联储报告显示,2019年前三个季度美国居民和非营利部门持有股票(直接+间接)占总资产平均比例为23%,占金融资产的比例为33%,占比仍较高。可见,居民资产负债表中所有者权益与美股资产价格密切相关。

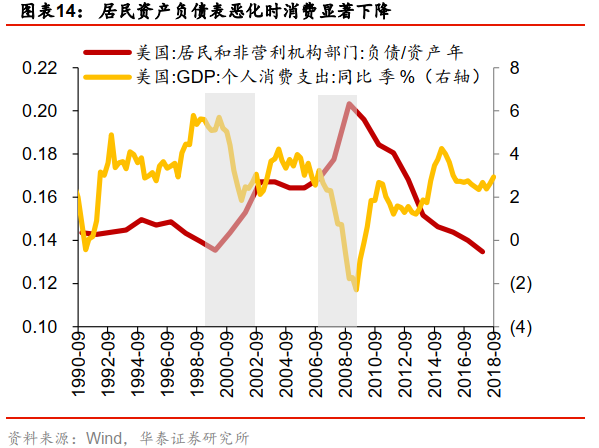

我们认为,股票市场的上涨将产生财富效应和居民资产负债表改善幻觉,进而带动消费、支撑经济,而一旦股市形成下跌,就会冲击居民资产负债表并冲击消费。由于消费在美国GDP中占比稳定在70%左右,消费不景气直接拖累美国经济,经济下行再冲击股市,形成“负反馈”。

正常情况下股市下行带来的经济下行尚不能引起大型经济危机,但是美国的财政政策方面出现了一定的边际变化。

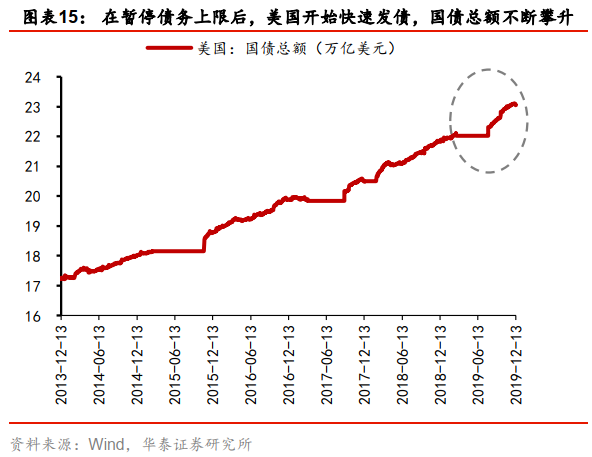

2019年8月1日,特朗普签署一项预算协议决定增加政府财政支出,并且暂停债务上限以消除大选前债务违约的可能性。随后,美国开始进行快速发债,8月初成功突破21万亿的债务上限,9月底美国国债总额升至22.7万亿,10月底进一步升破23万亿美元。截至2020年1月13日数据,美国国债总额已经达到23.1万亿。

我们认为,如果继续为了维持经济增长扩大债务,一旦经济出现反转,就容易引起股市与经济负反馈,当债权人不因为美国是第一经济政治强国而相信美国债务时,将形成历史上最大的主权债务危机。一旦市场形成预期,将会停止给政府融资,甚至出现抛售美债和美元的极端情形。

当前世界主要经济体逆周期子弹越来越少,一旦局部发生危机可能会迅速蔓延至全球,形成全球经济危机,出现一次债务崩坍式的市场出清。

主要经济体中,中国的逆周期政策存在一定空间,但是独树难支,大规模的刺激空间仍然受困于宏观杠杆率与房地产价格过快上涨。中国选择逆周期调节来加以对冲,虽然短期能够支撑经济增长,但也可能会继续催生资产价格上涨并推升杠杆水平,未来较难解决结构性问题。美国的逆周期调节中,降息空间不及2000年和2008年危机时的一半。并且此前联储缩表进度不及预期,叠加提前暂停缩表、开启扩表,若下一次危机来临时大幅扩表的空间相对有限。而欧洲受困于生产要素困局,财政刺激相对谨慎,内部不稳定性较大。印度经济规模小,基建计划暂时缺乏资金来源。

因此,在当前债务水平已然较高的背景下,短期继续通过债务扩张来获取经济繁荣的背后其实是债务风险的累积,一旦出现局部的平衡被打破,逆周期工具的减少将会导致风险的快速蔓延。