海外全球制造业周期维持修复,美国增长韧性较强,而欧元区和日本制造业景气度上行;海外通胀走势分化,美国4月核心CPI边际回落、欧元区通胀超预期、日本核心通胀则不及预期。海外央行立场分化,美联储或维持高利率更长时间,欧央行准备6月降息,而日央行暗示年内加息,美国长端利率回落,美股上涨,美元走弱,黄金上涨,油价下跌。

增长:全球制造业周期维持修复,美国增长韧性较强,而欧

日

制造业景气度上行

。

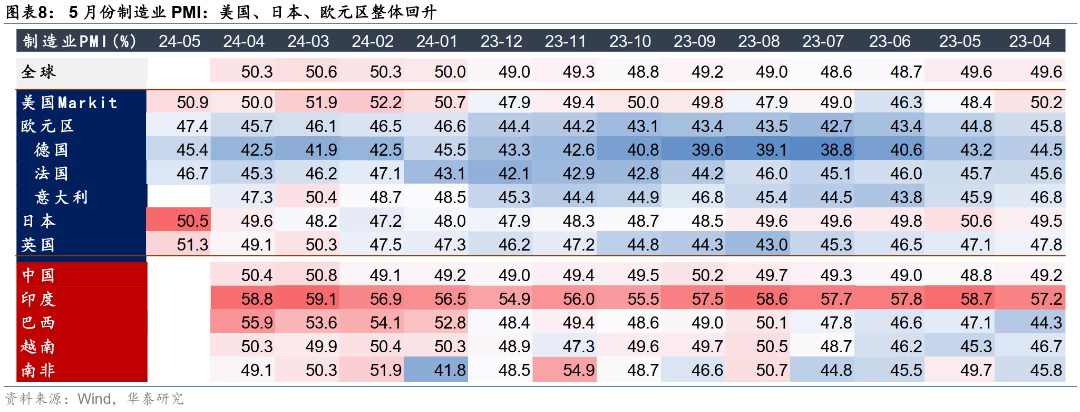

全球

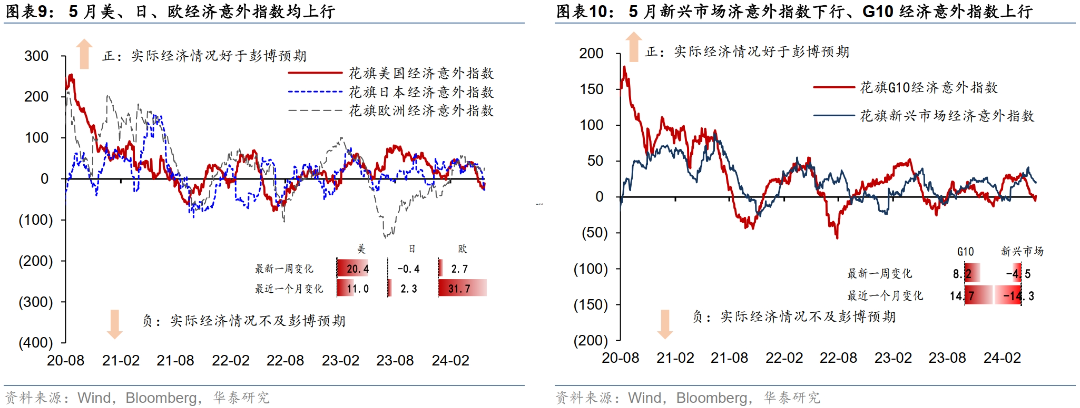

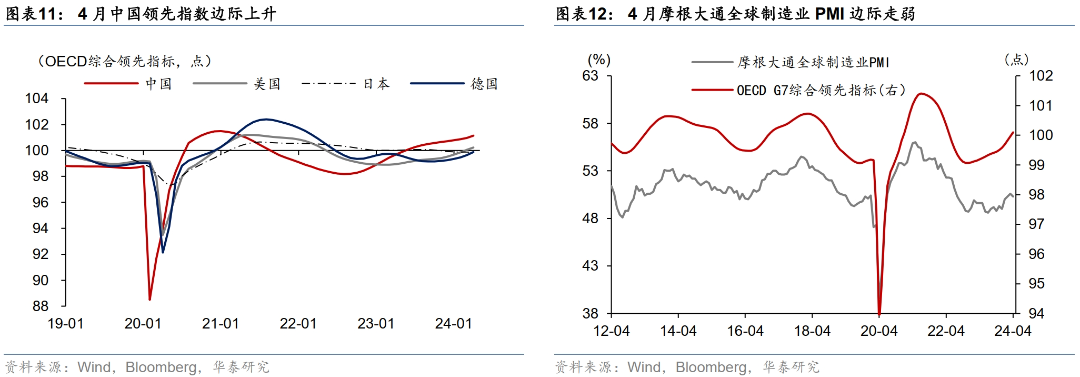

制造业PMI 4月小幅回落至50.3,但连续4个月高于荣枯线,仍保持修复态势;5月美欧日制造业PMI均回升。

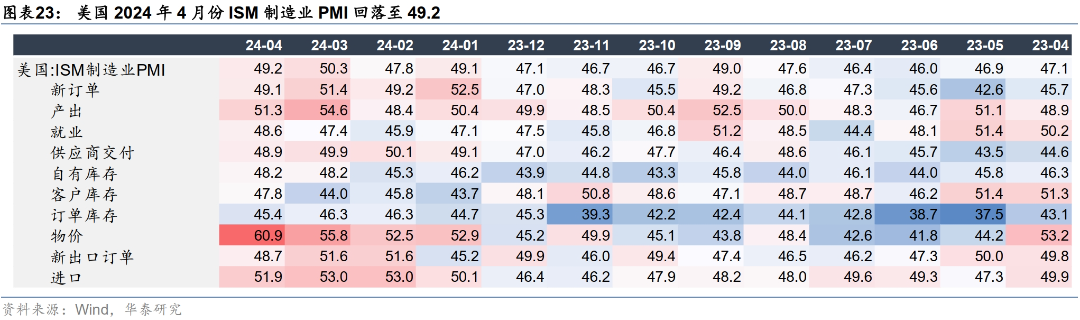

美国

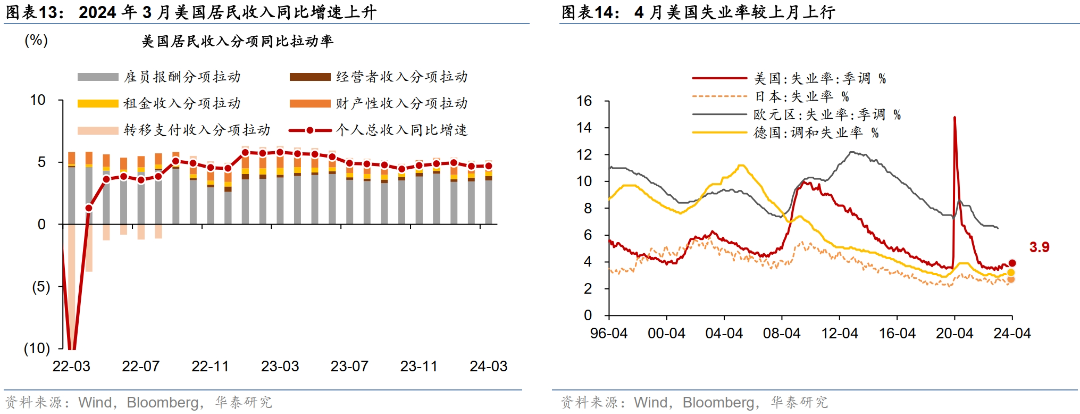

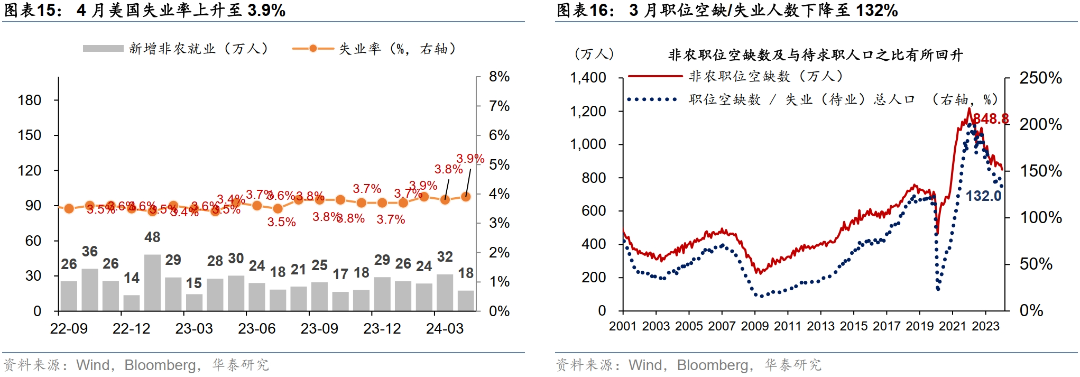

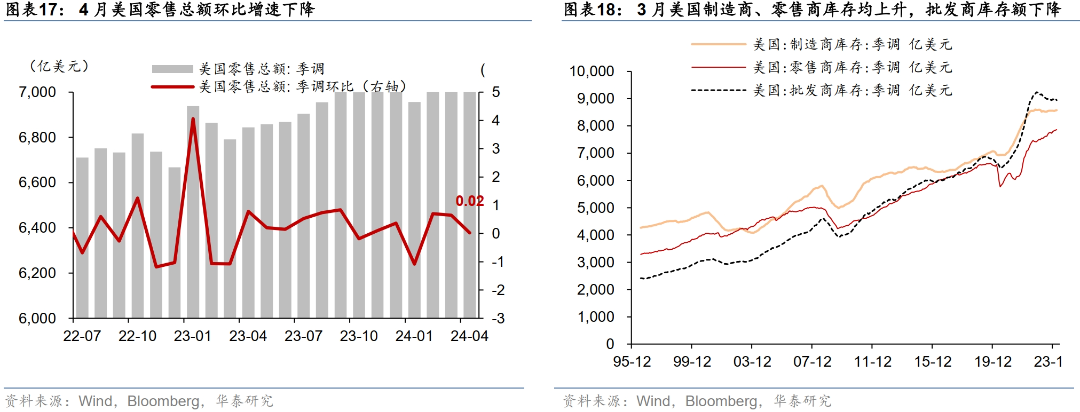

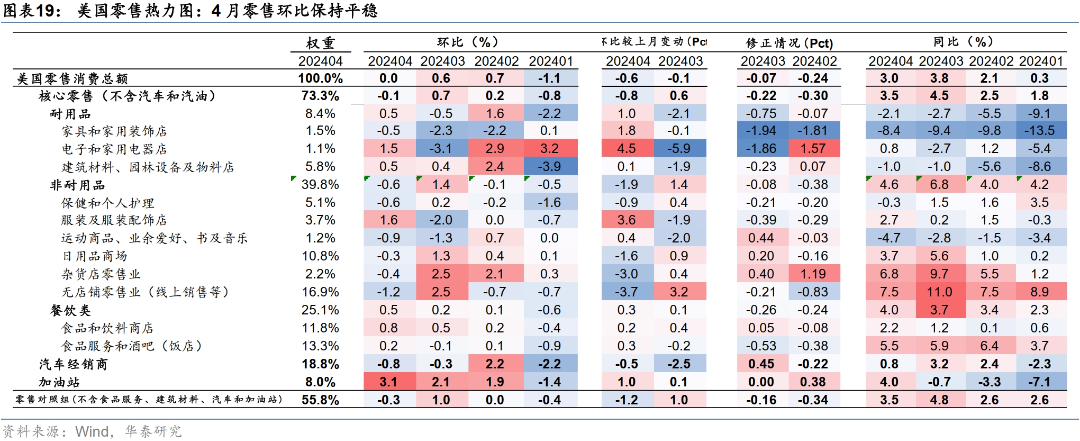

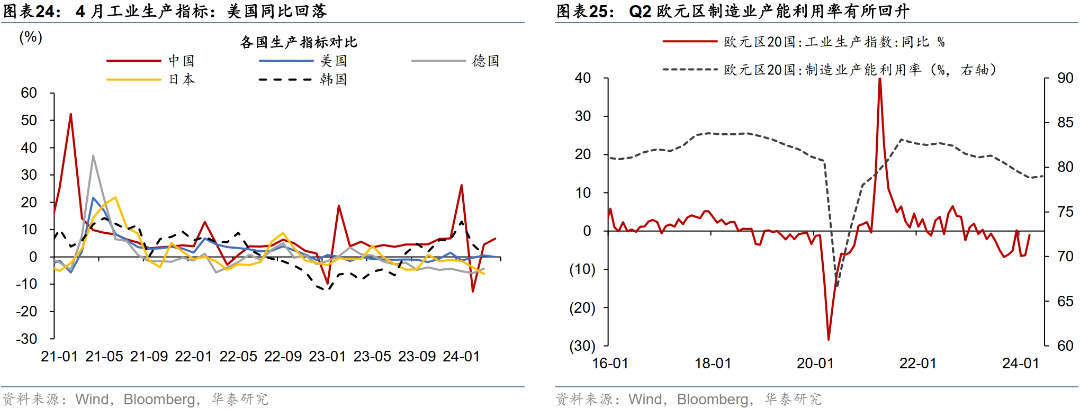

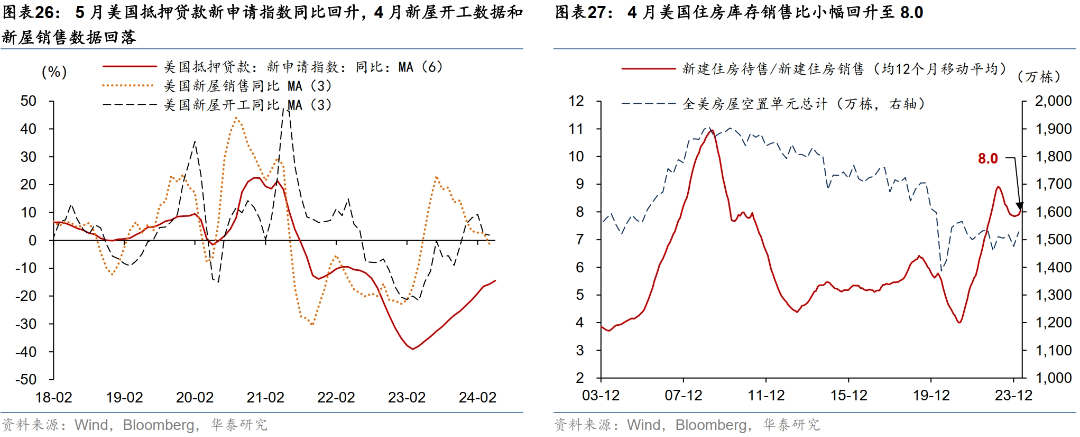

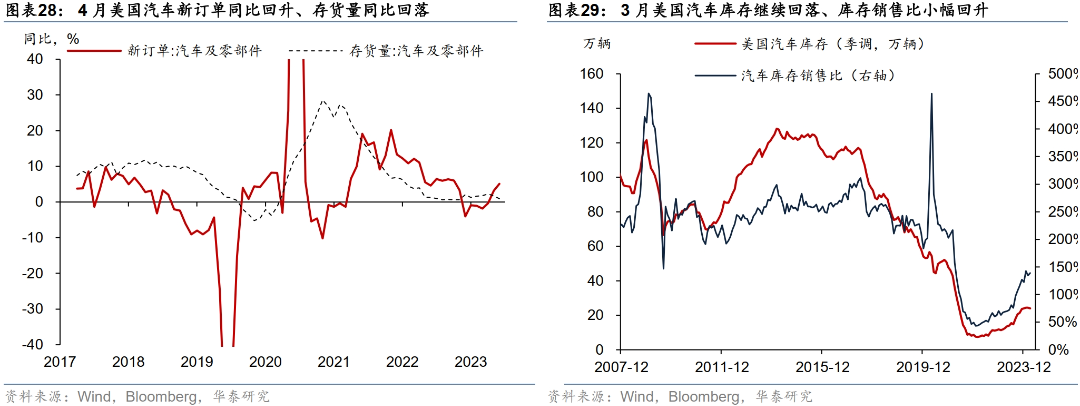

部分数据走弱,但整体看增长仍有韧性。4月美国新增非农17.5万,低于彭博一致预期(24万);新屋和成屋销售均回落超预期;4月零售环比从0.7%大幅回落至0%,低于预期的0.4%;一季度实际GDP季比折年增速下修0.3个百分点至1.3%;但5月美国Markit PMI全面超预期,制造业PMI回升至50.9,服务业PMI回升至54.8;4月核心资本品订单环比,地方联储PMI资本支出计划以及NFIB打算增加资本开支的企业比例均回升,显示美国增长或仍维持韧性。

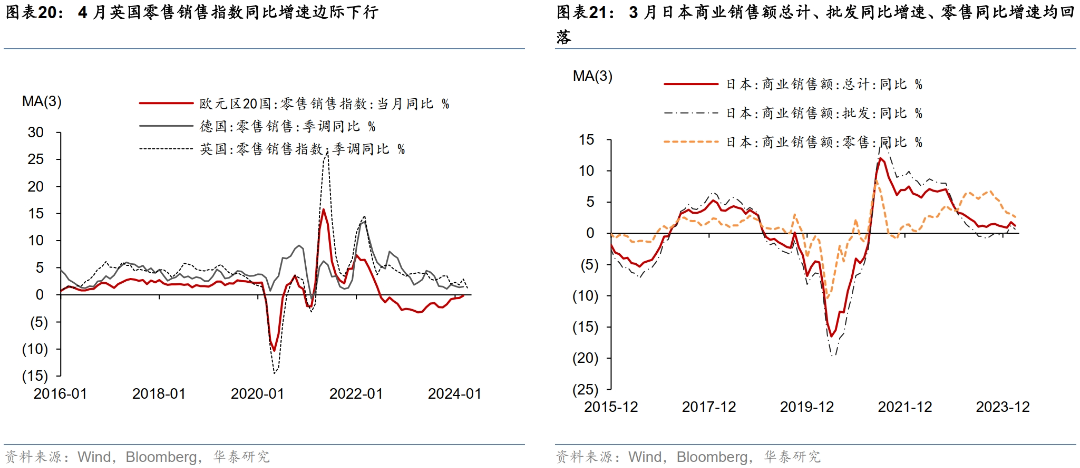

欧元区

5月综合PMI录得52.3,高于预期,其中服务业PMI持平于53.3,制造业PMI回升1.7pct至47.4,创15个月新高。

日本

5月综合PMI回升0.1pct至52.4,其中制造业PMI回升0.9pct至50.5,为过去12个月首次超过荣枯线,服务业PMI下行至53.6。

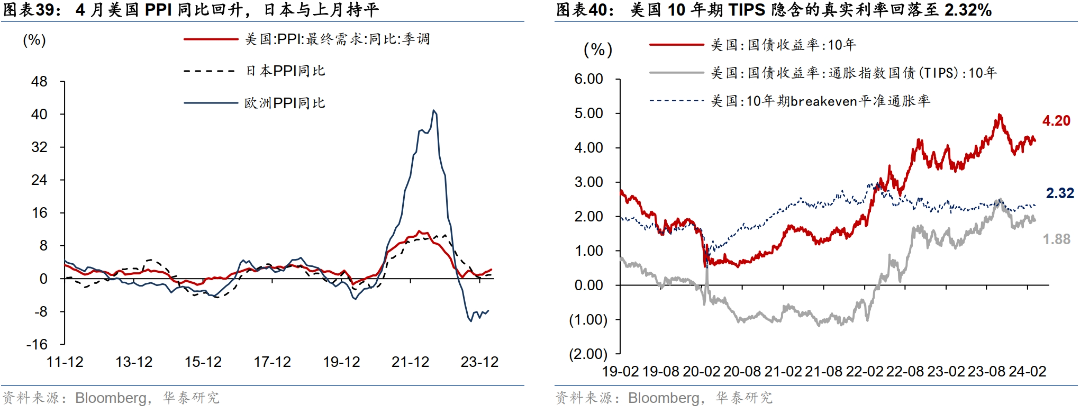

通胀:美国

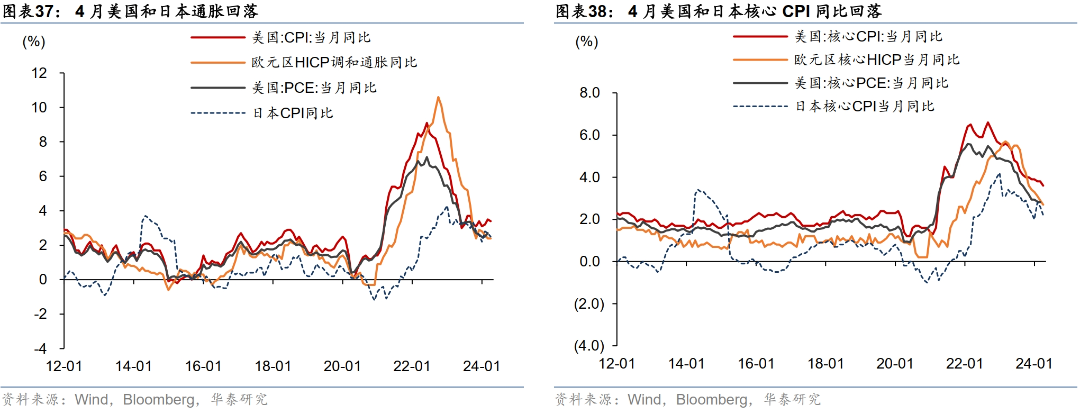

4月CPI

边际降温

;欧元区

5月

通胀超预期

回升

;日本

5月

核心通胀不及预期

。

美国

4月CPI和核心CPI均从0.4%回落至0.3%,其中核心商品仍然偏弱,核心服务边际回落;4月通胀降温叠加油价回落带动市场中长期通胀预期回落,5年盈亏平衡通胀下行至2.6%。

欧元区

5月HICP同比上行至2.6%,高于预期的2.5%;核心HICP同比为2.9%,高于预期的2.7%。

日本

东京5月CPI同比上升0.4pct至2.2%,与预期持平;除生鲜食品和能源的核心CPI同比继续回落至1.7%,低于预期的1.8%。

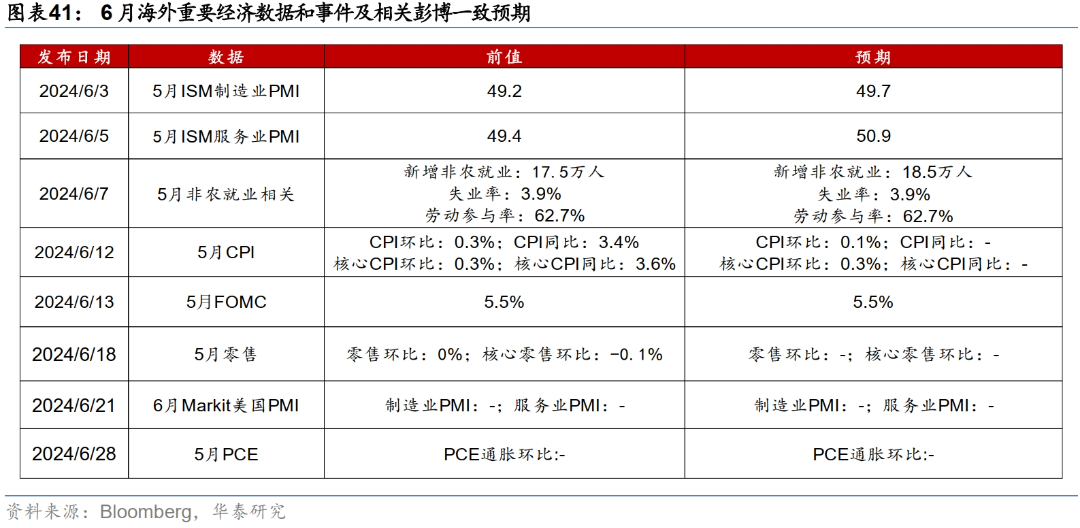

市场:美国

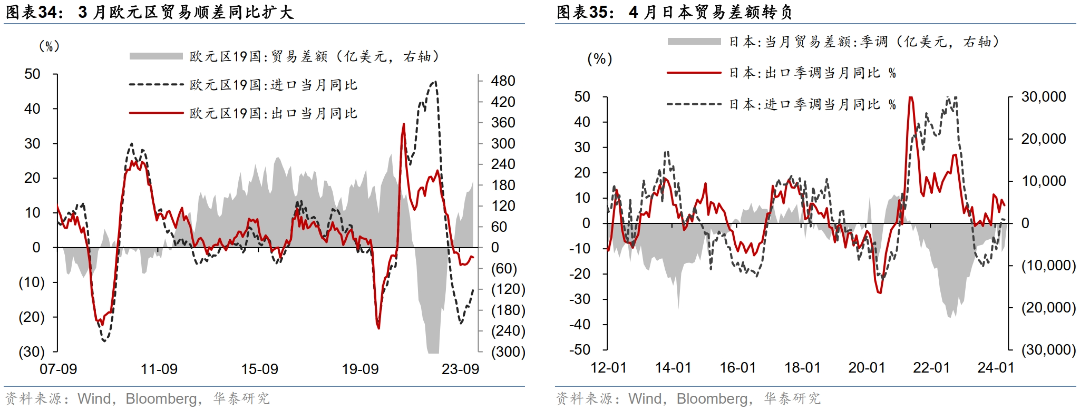

10年期

收益率

回落、

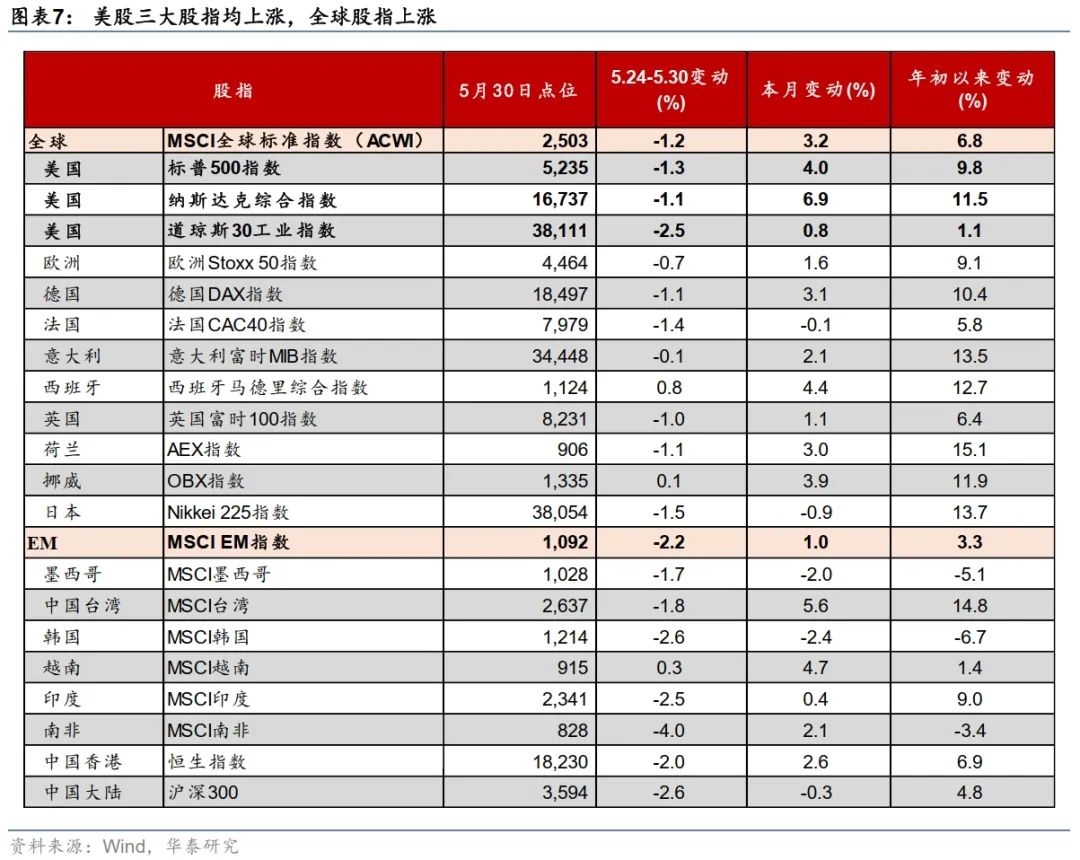

美股上涨

、

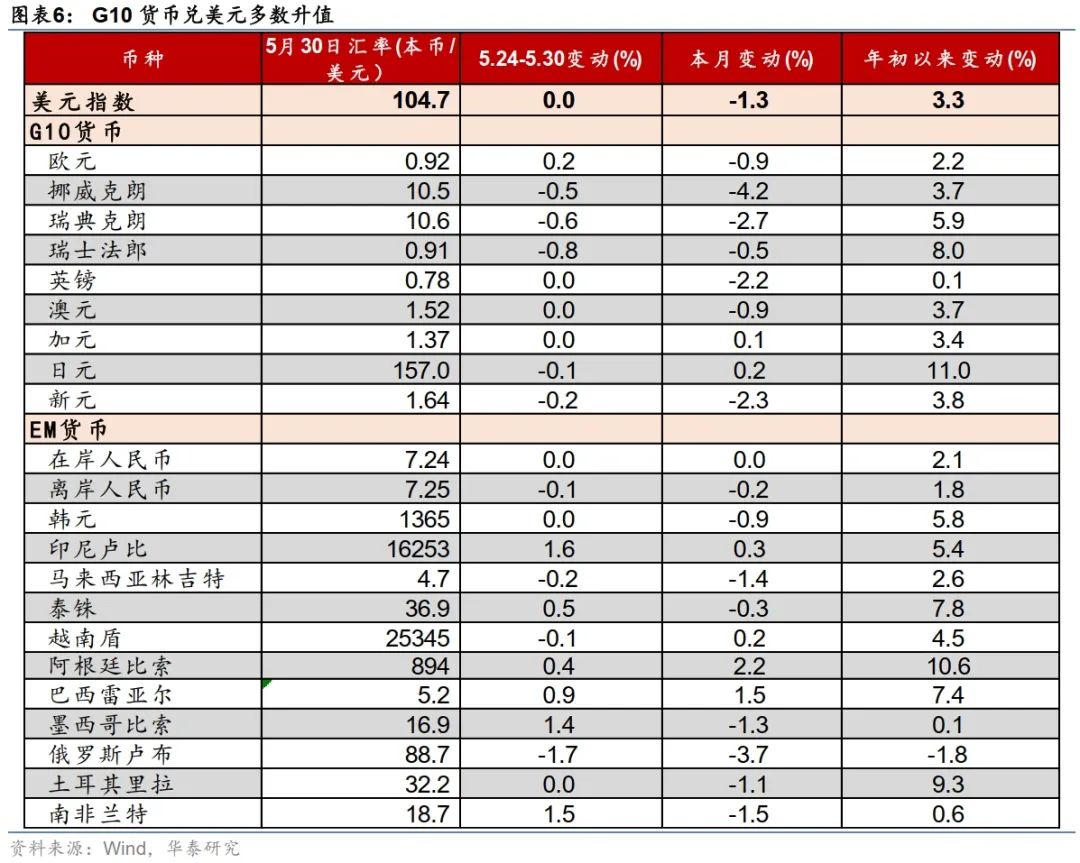

美元

走弱,

金价上涨、

原油下跌

。

尽管部分联储委员表态偏鹰,但通胀降温,降息预期小幅上升。截至5月30日,2024年累计降息幅度小幅上升5bp至34bp,9月首次降息概率维持在50%左右;美国10年期国债收益率较4月下降14bp至4.55%;通胀超预期导致德国10年期国债收益率较4月上升7bp至2.65%。美国三大股指均上涨,标普500上涨4.0%,纳斯达克涨幅达到6.9%。美元指数下跌1.6%至104.6。黄金价格上涨2.3%至2349美元/盎司,布伦特原油下跌7.9%至81.2美元/桶。

政策:

海外央行表态分化

,美联储或维持高利率更长时间、欧央行确认

6月降息、日央行暗示年内仍可能加息

。

5月以来美联储表态整体偏鹰

,5月会议纪要显示,联储担心通胀下降的进展不足,认为需要花更多时间才有信心降息;明尼阿波利斯联储主席卡什卡利表示,尚未完全排除进一步加息的可能性。

欧央行明确6月降息,后续路径存在不确定性

。德国央行行长Nagel表示下一次降息要等到9月,而法国央行行长Villeroy表示欧央行不排除在6、7月连续降息的可能性。5月8日瑞典央行宣布下调基准利率25个基点至3.75%,为继瑞士央行后第二个宣布降息的发达国家央行。

日央行暗示年内可能进一步加息。

日本央行行长植田和男表示,日央行对经济逐步复苏的看法没有显著变化,显示后续日央行仍可能加息;日央行委员Adachi表示,若汇率贬值导致长期通胀预期超预期上行,需要进行采取政策应对措施。

风险提示:高利率导致金融脆弱性暴露,海外央行鹰派超预期。

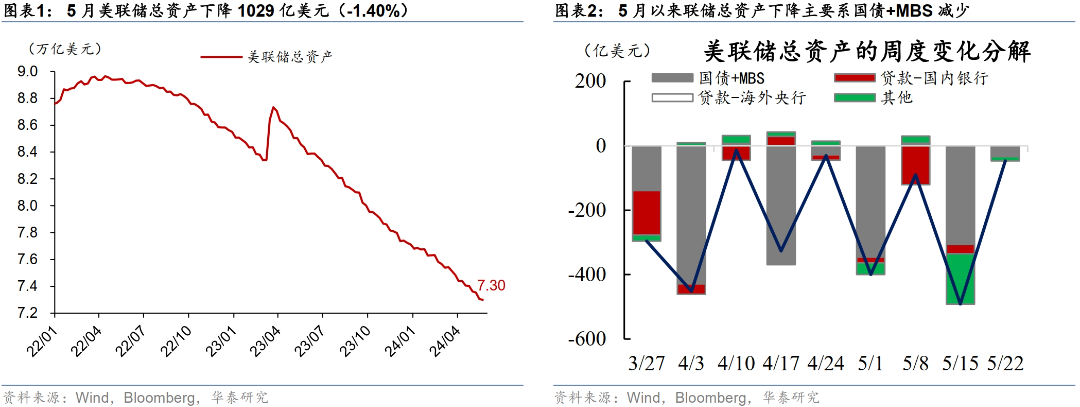

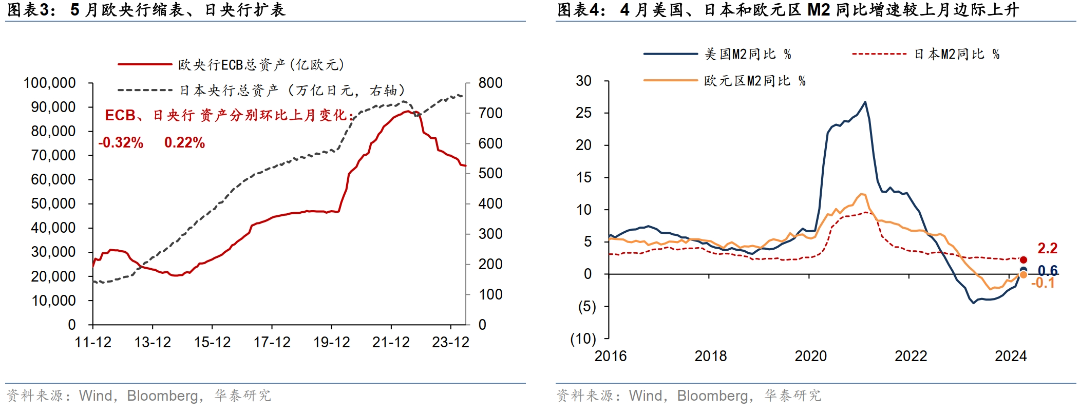

美联储继续缩表,美债收益率下降

5月海外制造业PMI普遍上行

美国就业市场总体继续降温

美国制造业指标边际回落,地产数据回落

4月日本对外贸易差额转负

油价上升,且海外主要经济体核心通胀继续回落

本文摘自2024年5月31日发表的

《全球制造业维持修复态势,海外央行立场分化》

易峘 研究员 SAC No. S0570520100005 | SFC AMH263

陈玮 研究员 SAC No. S0570524030003

胡李鹏 联系人 PhD SAC No. S0570122120062

齐博成 联系人 SAC No. S0570122080197