正文

小管家很久没有给大家聊过保险重要性的话题了,因为小管家一直觉得大家都比较认可商业保险了。

谁料,小管家前两天和朋友聊天,说起自己是做保险工作的时候,他却说:“你怎么干保险了,保险都是骗人的!”。小管家听到这些话后并没多说什么,但小管家却意识到,还是有很多人对保险存在错误认知。

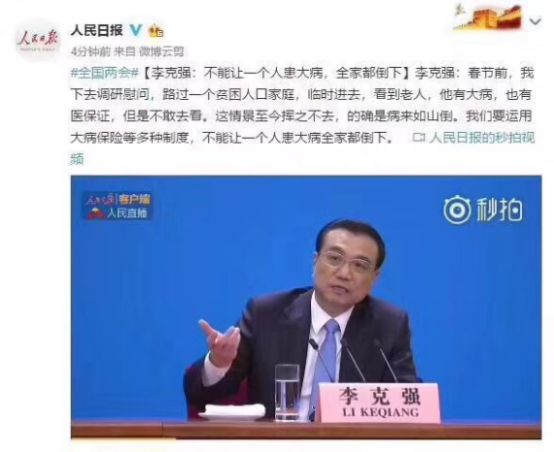

刚好,昨天在人大会议结束后,会见中外记者时,他就说到了一句话:

不能让一人患大病,全家都倒下。

那么小管家就着这一时事,带大家看看会议中对医保和商保是什么样的态度!

小管家根据会议中的讲话,总结分享如下:

1. 医保覆盖率高,但保障水平很低

目前全国城乡居民基本医保参保人数达到12.7亿人,覆盖人数占总人口的95%,这个覆盖率水平相当的高了。但我国医保制度是采取“低水平、广覆盖”的原则,医保里面有太多的报销限制,起付线、是否在定点医院、是否是限定的药品、包括对病种也有限制等等。

这也是为什么有媒体记者反馈说:“一场大病就让一个家庭陷入困境、甚至破产的现象屡有发生”。而会议中一直在强调

“要在巩固基本医保的基础上,把治大病的问题作为重点来抓”

。

2. 商业医保是基本医保的必要补充

很多人都认为自己有基本的医保就足够了,每次得个小病去医院就诊,有医保能报销50%-70%,自己也花不了几百元。基本医保制度是好,但是一场大病却是动辄几十万甚至几百万的治疗费用,而且有些进口药医保不给报销,这时候我们手里若没有足够的钱来支付医疗费,只能东借西借,或是借助朋友圈众筹来解决。

倘若自己有商业保险,此时通过理赔,保险公司给你几十万,就能解决自己的燃眉之急,不会因为没钱而让家庭陷入困境,或因为没钱而耽误治疗。

3. 商业保险,这几类要优先考虑

现在越来越多的80、90后都意识到保险的重要性,开始积极主动给自己及家人配置保险产品。

其中需求最大的险种是重疾险和医疗险、意外险。

毕竟一场大病就会让家庭陷入困境,高昂的治疗费用不是一般人所能承受得起的。所以重疾险就凸显了它的重要性,配合着医疗险一起购买,保障就更加全面了。意外险因价格便宜,保额足够高,也受到大家的广泛认可。就像俗话说的:谁也不知道明天和意外哪个先来!所以意外险的配置也是有必要的。

通过会议中的重要讲话,让我们更加意识到商业保险的重要性。不过还会有些人不是很清楚商业保险和社保的区别,那么就着这个机会,再跟大家做个分享。

社保是我们生活的最基本保障,而商保更加强大,独特的保障功能和资产保全功能是其他任何金融工具都不可替代的。

1. 保险性质

社保是国家或企业对个人的医疗和养老的一种福利体现,是强制性的,是一种“社会公平、人人公平”的原则。

而商保是一种个人行为,是自愿的,是个人按自己的经济能力、在社保的基础之上自行规划或单独购买的,是一种更高层次的生活安排和体现。

2、交费时间和费用

社保的养老,必须连续交费15年后,到了法定的退休年龄才可领取。社保的交费,只要参与,每个人都基本一样,由单位交纳20%(或12%)左右,个人交8%,月交方式,金额会随着时间变化而增加。

商保的交费时间灵活,趸交、3年,5年,10年,20年……都可以,时间长短自己决定,早买早享受,40岁,50岁或60岁退休养老的安排,自己说了算。而商保是个人行为,根据自己的实际情况而定,更加自由,多交多得,少交少得。

3、养老和医疗保障时间

社保的医疗和养老功能都是活到多久保到多久,越长寿受益越多;这点来说,社保对于长寿的人群很划算,对于寿命短的就不划算了。因为不能退,家人不能代领。

而商保的养老,只有部分产品是保终身的,大多数只能是定期保到80岁,或是100岁;医疗险也基本是交一年保一年,是定期保到65岁或80岁。如果附加了豁免,中途“走了”,受益人继续可以领取。

4、意外保障

社保对于意外的保障只针对工作单位内,在此之外的上下班途中、家里或旅游途中发生的意外,都是不能报销的。

而商保意外和意外伤残保险,一般来说,无论在哪都是可以报销的。并且,意外保障都是仅需很低的保费即可获得高额的保障。

5、疾病保障

社保涉及的医疗费用,是拿有关凭证报销,下有起付线,上有封顶线,中间除自费药外,在可报销范围内再按比例报销。

而商保的小病住院报销与社保是互补的。在社保报销后,合同保障多少就报多少;而重疾报销是疾病诊断后,凭诊断书提前给付,合同保障多少即全额先行赔付多少。

一般重疾的治疗费至少需要30万,加上后期需要调理休养,一段时间不能工作所产生的营养费,康复费用,误工费等,加起来近乎可以超过百万的损失。

像重疾险这样可以提前给付50万或100万的理赔金,就为病人及早治疗和就医选择提供了方便。这也就更突显出了商保的人性化。

6、身故保障功能

社保相对于在交费期间或是还没领几次就身故的人是很不划算的,按个人账户价值的部分退还和丧葬费的限额报销,对家人来说基本上都是没什么补偿的。

而商保的保障型产品,都有很高的寿险保障,24小时或是定期生效后,不论投保时间的长短,哪怕只交费一次,对于被保险人的身故都会给予家人高额的赔偿金。让家人在经济方面得到补偿,让老人能得到赡养、孩子能继续正常地上学。而不至于一人出事,全家都倒下。这一点对于一个作为家庭经济支柱的年轻人来说,更是尤为重要。

7、豁免功能

社保没有保费豁免功能。

商保有重大疾病和投保人的交费豁免功能,即在交费期间,若被保险人发生重疾,保险赔付以后余下的保费就可免交了,但其所享受的保单利益却不变。

8、变现功能

社保的交纳,中间是不可以取钱出来的,只有在交满后到固定退休时间才可拿钱出来,且领取的多少也是被动的;

而商保的领取相对方便,可以利用保单贷款的方式或直接领取减低保额的方式,都可作应急资金的变现。

9、防通胀功能

社保的费用,会随着通胀的变化水涨船高而增加;领取养老金按照退休时候平均工资计算,这是优势。

而商保的交费是相对固定的,领取提前固定设定好这是缺点,但是补充了长期累积的分红、理财型保险浮动的利率可以抵御通胀,防止我们的钱随利率变化而贬值。

10、受益对象

社保的保险是对个人,功能随个人的去世而消失,家人或后人无法继承和继续受益;而商保的保障不是这样,无论交费时间长短或是被保险人的年龄多大,其寿险保障是家人可以继承得到的。

通过以上社保和商保的对比分析,大家是不是更加了解到商业保险的重要性了呢?

为了不让自己的家庭因为一场大病,而陷入困境。小管家建议大家趁早给自己及家人配置足够的商业保险。

之前小管家有做过关于重疾险、医疗险、少儿险的产品总测评,大家可以直接点击下方的文字链接,就可以去了解了!有不明白的地方,记得加小管家微信:

bxdaren

,为你推送合适的产品!

1.

2018市场热销重疾险汇总

2.

2018市场热销少儿险汇总

3.

2018市场热销医疗险汇总

4.防癌险产品测评:

德华安顾孝亲宝与众安保险孝欣保

、

信泰i立方多次赔付防癌险

另外,如有定制保险的需求,可以扫下方二维码添加小管家哦!祝好~