重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

5

月

11

日,国家统计局公布了第七次人口普查结果。

2020

年全国总人口为

14.1

亿人,年平均增长率为

0.53%

,反映近

10

年人口继续保持低速增长态势。未来生育率的回落叠加适龄生育女性占比的下降,出生率还会进一步下降,我们预计自然增长率将继续下降,总人口的拐点或将临近。

2020

年

65

岁及以上人口的占比达到

13.5%

,接近深度老龄化社会的标准,其中东北三省、川渝和上海、江苏的老龄化问题最严重。未来老龄化进一步加剧和出生率下降将导致我国劳动人口占比进一步压缩,经济增速或面临进一步向下的压力。而人口结构的变化会带来消费结构的改变,同时意味着我国经济由劳动密集型向资本科技密集型转型之路刻不容缓。

过去

10

年我国新型城镇化进程稳步推进,但目前已经接近

70%

的城镇化率拐点,未来随着人口增速和城镇化进程的放缓,部分地区和城市的虹吸效应会愈加显著,人口将继续从欠发达地区和三四线城市向发达地区和一二线城市流入。

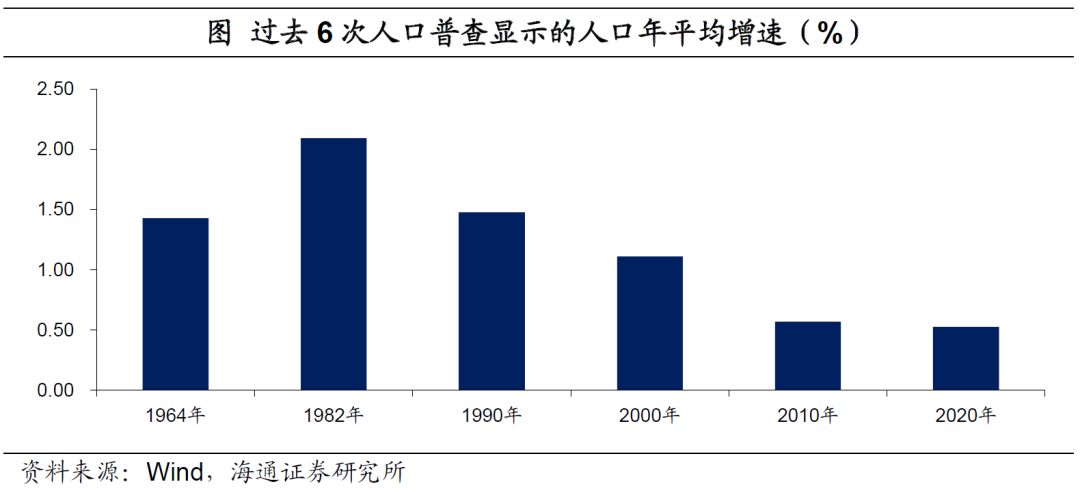

人口低速增长

人口低速增长。

5

月

11

日,国家统计局公布了第七次人口普查结果。

2020

年全国总人口为

14.1

亿人,相比于

2010

年的

13.4

亿人累计增长了

5.38%

。

2010-2020

年间,我国人口年平均增长率为

0.53%

,相比于

2000-2010

年间的年增长率

0.57%

下降了

0.04

个百分点,反映近

10

年人口继续保持低速增长态势。

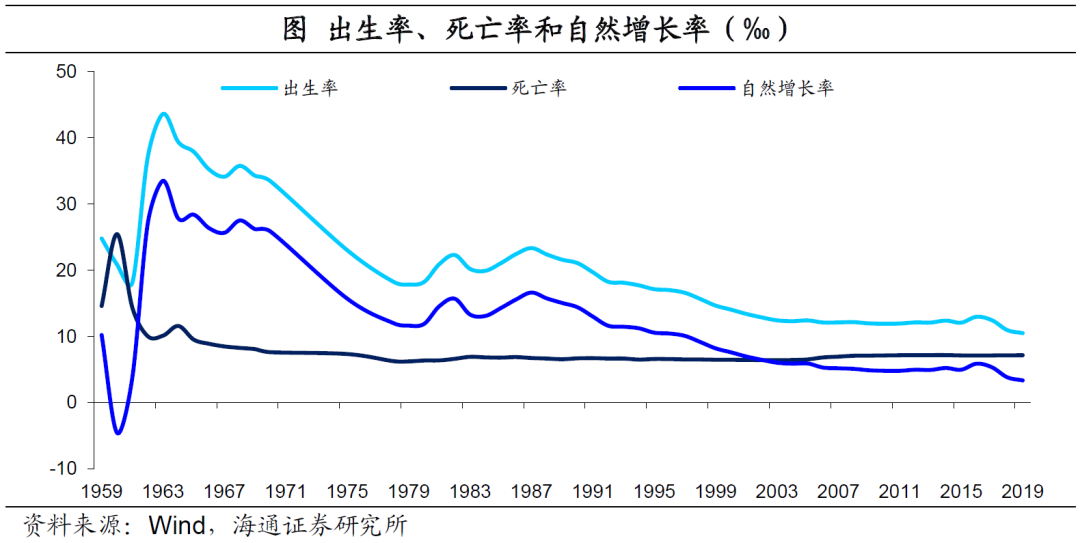

人口低速增长主要源于出生率低迷。

人口的自然增长率等于出生率减去死亡率。由于医学水平的提高,步入现代社会以后我国死亡率一直维持在相对较低的水平,人口自然增长率的主要决定因素在于出生率,而我国出生率近

10

年一直处于低迷状态。根据抽样调查数据,尽管放开二胎以后带动出生率短期回升,但

2017

年以来我国出生率再次掉头向下,导致人口自然增长率自

2018

年开始跌破

4‰

,低于第七次人口普查统计的近

10

年人口平均年增长率。如果未来出生率不能出现回升,总人口增速可能还会随着出生率进一步下降。

那么未来出生率会进一步下降吗?要分析出生率还需要从性别比例和生育率入手。

根据第七次人口普查数据,

2020

年我国男性占比达到

51.24%

,与

2010

年人口普查的

51.27%

基本持平。总人口性别比(以女性为

100

,男性对女性的比例)为

105.07

,与

2010

年的

105.20

相比略有下降。

但由于男性预期寿命要短于女性,总人口性别比的改善,或更多反映的是整体老龄化趋势的加深。

结构上的性别比例失衡问题依然较为严重。

根据

2019

年抽样调查

显示,

20

岁以下的男性占总人口比重为

11.8%

,女性占比为

10.1%

,两者相差了

1.7

个百分点,这意味着未来适婚年龄的男性相比于女性要多

2400

万人左右。同时,

20-49

岁之间的男性和女性占比分别为

22.9%

和

21.8%

,两者之差也达到

1.1%

。也就是说

49

岁以下的男性和女性占比之差达到

2.8

个百分点,高于

2019

年抽样调查的整体人口中男性和女性占比之差的

2.2

个百分点。

更值得重视的是,未来适龄生育女性占比还面临下滑。

由于计划生育的严格执行,

1991

年开始我国出生人数出现大幅下跌,

1998

年以后年出生人数已经跌破

2000

万人。未来

20

年随着

2000

年以后出生的女性逐步步入生育年龄以及

70

年代

-90

年代出生的女性逐步退出适龄生育范围,我国适龄生育女性占比将面临大幅下滑。

由于适龄生育女性的年龄在

20

岁以后,因此未来

20

年适龄女性占比的下降是既成事实。

而二胎放开以后生育率也出现再次回落。

尽管

2020

年全国

0—14

岁人口占比为

18.0%

,相比于

2010

年人口普查的

16.6%

上升

1.4

个百分点,但这与

15

年全面放开二孩政策带来的二孩生育率短期回升相关。根据

2019

年的抽样调查数据显示,一孩生育率一直处于下降趋势,而二孩生育率在短期回升后也开始回落。

尽管低生育水平是经济社会发展的一个结果,目前大多数发达国家也都普遍面临这一问题。但是我国生育率低迷也存在一些特殊性。一方面,我国的女性劳动参与率较高,抚养幼儿可能意味着退出职场,这意味着女性生育机会成本较大。另一方面是因为结婚成本和育儿成本不断上涨,年轻人推迟结婚以及生育。此外,尽管全面放开二胎,但是生育限制还是存在。

人口拐点或已临近。

生育率的重新回落叠加适龄生育女性占比的下降,意味着未来出生率还会进一步下降。就目前的情况来看,出生率和死亡率的差距已经很小。未来随着老龄化的加剧,可能导致死亡率有所上升。

而如果出生率进一步下降,我们预计自然增长率将继续下降,总人口的拐点或将临近。

人口总量的变化固然重要,但人口结构的变化更为重要。

老龄化问题进一步加剧。

根据第七次人口普查数据,

65

岁及以上人口的占比达到

13.5%

,相比于

2010

年的

8.9%

提升

4.6

个百分点,显示我国老龄化问题进一步加剧。按照国际惯例,

65

岁人口占比超过

7%

就意味着步入老龄化社会,而占比超过

14%

就意味着步入深度老龄化社会,目前我国的老年人口占比已经快要接近深度老龄化社会的标准。

东北三省、川渝和上海、江苏的老龄化问题最严重。

分省市来看,辽宁、重庆和四川的老龄化问题最为严重,

65

岁及以上人口占比超过或者接近

17%

,而上海、江苏、吉林和黑龙江的老年人占比也超过

15.5%

。

老龄化的加剧意味着劳动力人口向老年人口转移进一步加快,而出生率的下降则意味着未来我国劳动人口占比下降,人口红利减退在加速。

2020

年

15-64

岁人口占比已经下降至

68.6%

,而根据

2019

年抽样调查数据,

第二波婴儿潮对应的

45-64

岁人口在目前占比高达

29.6%

,未来这一部分人口步入老年以后劳动人口占比会进一步下降。

但受教育程度提升,带来人口素质改善。

随着教育的普及和高等教育在过去

10

年的快速发展,

2020

年我国

15

岁及以上人口的平均受教育年限由

9.1

年提高至

9.9

年,文盲率由

4.1%

下降为

2.7%

。同时,根据人口普查数据,

2020

年大专及以上文化程度的人口占比达到

11.0%

,相比于

2010

年提升

4.3

个百分点。高等教育人口占比的提升意味着我国人口素质的提升,或在一定程度上弥补由于人口结构变化导致的人口红利减退问题。

经济增长面临向下压力。

作为经济增长的三大要素之一,劳动人口供给的下降对经济增速下滑有直接影响,尽管人口质量的改善可能抵消一部分人口红利减退的影响,但结构变化的负面影响更大。作为人口红利减退更早出现的日本,其

15-64

岁劳动年龄人口占比在

90

年代前后达到顶点,对应经济增速也出现明显换挡。而

2010

年左右我国劳动人口占比就开始出现回落,同时期我国

GDP

增速也出现换挡。未来我国人口红利进一步减退的过程中,经济增速或也面临进一步向下的压力。

人口结构的变化会带来经济结构的改变。

老年人和年轻人在消费结构上存在较大差别,老年人消费更侧重医疗,而年轻人和中年人消费更侧重房子、汽车等耐用品。同时劳动力人口占比下降和受教育程度的提升也会带来国内产业结构由人口密集向资本科技密集的转变。

同样以日本为例,

1994

年

-2019

年间日本的信息通讯、科学技术和医疗保健增速靠前。未来,随着我国青壮年占比的进一步下降和老年人占比的进一步上升,对于房地产和耐用品消费需求可能下降,而对于医疗健康需求会继续上升。同时,劳动力的减少意味着我国经济由劳动密集型向资本科技密集型转型之路刻不容缓,未来政策在这些领域的支持力度可能继续加大。

除了人口的变化以外,城镇化的进程也值得重视。根据第七次人口普查数据,

2020

年城镇人口占比为

63.9%

,相比于

2010

年上升

14.2

个百分点,涨幅高于

2000-2010

年的

13.5

个百分点,这意味着过去

10

年我国新型城镇化进程稳步推进。

未来城镇化进程将放缓。

过去二十多年是我国城镇化快速发展的阶段,但根据发达国家的历史经验(纳瑟姆曲线),当城镇化率达到

70%

之后就会进入到平稳阶段,城镇化的推进速度将放缓。目前我国城镇化率水平已经达到

63.9%

,按照每年

1.2

个百分点的增长速度,

5

年后我国也将达到城镇化率

70%

的拐点。而根据抽样调查数据显示,近两年城镇化率年增长幅度已经下降至

1

个百分点左右,其实反映出我国城镇化进度已开始放缓。

部分地区的虹吸效应会愈加显著。

城镇化进程的放缓意味着部分地区面临人口流入的同时,就会有部分区域面临人口流失。同时,随着受教育程度的提升,年轻人流动性增强也会加剧这种快速发展地区向低速发展地区的虹吸效应。从

2020

年相比与

2010

年各省市常住人口变化可以发现,东北三省出现了常住人口下降,而广东、浙江、江苏等经济发达地区出现了常住人口的上升。

而从城市层面来看,一二线城市面临人口流入,三四线及以下城市面临人口流出。

根据各类型城市的常住人口变化也可以发现,由于前期一线城市严控人口,二线城市常住人口整体增长幅度最快,而三四线及以下城市则面临人口的下降。未来随着人口增速和城镇化进程的放缓,部分城市的人口减少情况会愈加明显。