今年3月PMI出现单月反弹,但4月PMI再度回落,同时CPI微幅上行引发市场对滞胀的担忧,4月以来上证综指震荡下行,而食品饮料行业相对上证综指PE TTM持续上升,引发市场关注。我们回顾2010以来历史三次PMI下行、食品饮料相对大盘估值提升时期,均出现食品饮料仓位快速上升,相对估值提升一般持续至食品饮料行业净利增速环比回落前一个季度、或PMI见底回升时期。我们认为低估值+景气/政策预期上升板块有望成为食品饮料相对估值回落后的配置方向,建议关注景气或政策预期向好的电子元器件/通信板块,低估值+业绩增速稳定的医药/房地产。

近期食品饮料估值持续溢价,关注低估值+景气/政策预期上升板块

今年3月PMI出现单月反弹,但4月PMI再度回落,同时CPI微幅上行引发市场对滞胀的担忧,4月以来上证综指震荡下行,而食品饮料行业相对上证综指PE TTM持续上升,引发市场关注。我们回顾2010以来历史三次PMI下行、食品饮料相对大盘估值提升时期,均出现食品饮料仓位快速上升,相对估值提升一般持续至食品饮料行业净利增速环比回落前一个季度、或PMI见底回升时期。我们认为低估值+景气/政策预期上升板块有望成为食品饮料相对估值回落后的配置方向,建议关注景气或政策预期向好的电子元器件/通信板块,低估值+业绩增速稳定的医药/房地产。

2010年以来三次食品饮料逆势相对上证指数估值提升

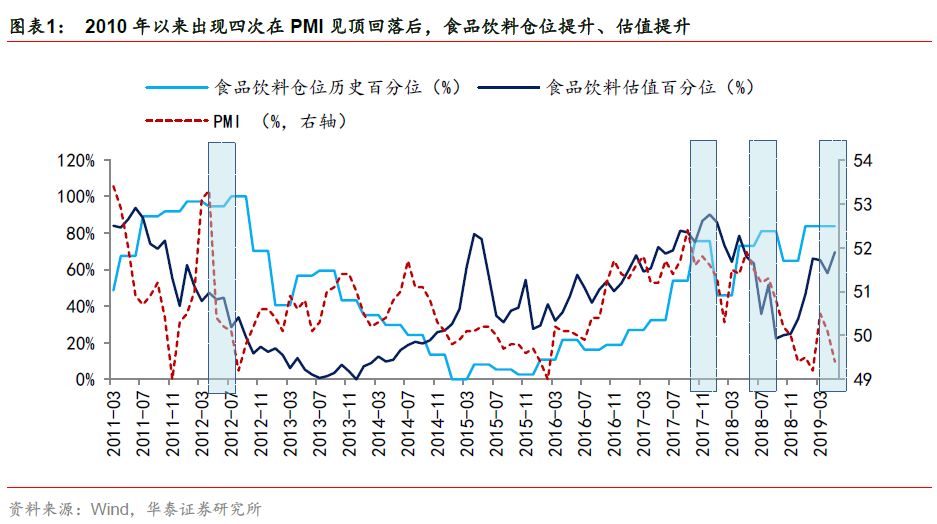

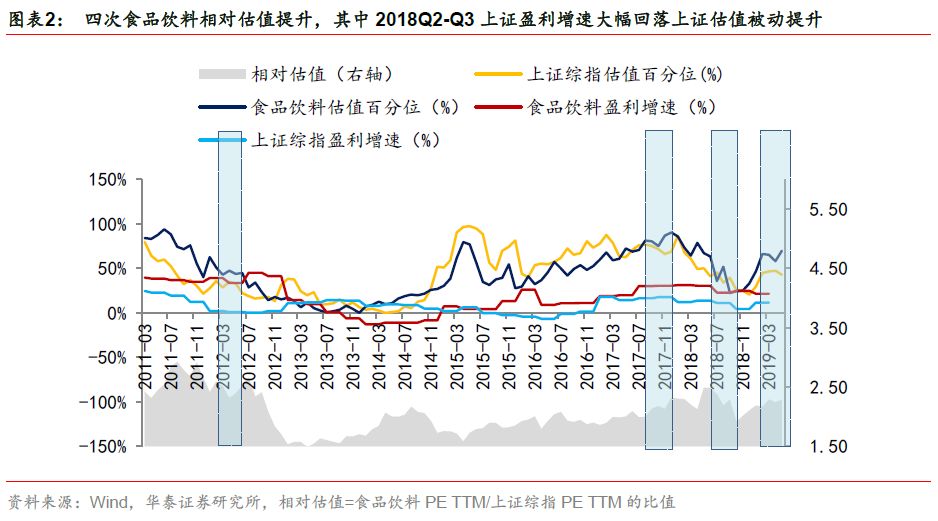

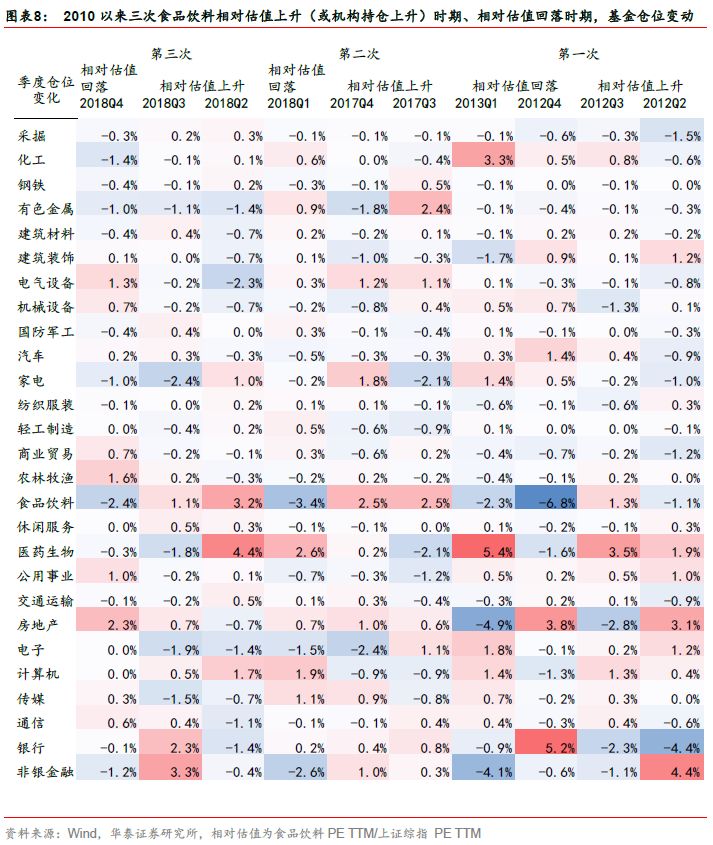

我们回顾2010年后三次食品饮料相对上证估值提升时期:2012/4-2012/8,2017/9-2017/32,2018/5-2018/9,均发现PMI回落后,食品饮料仓位仍持续上升、食品饮料估值相对大盘估值持续提升。今年PMI出现3月单月反弹4月回落以来,食品饮料出现第四次相对估值提升。历史三次食品饮料相对估值提升均发生在经济景气PMI下行后,相对估值提升一般持续至食品饮料行业净利增速环比回落前一个季度、或PMI见底回升。

低估值+景气改善/政策预期上升板块有望成为新配置方向

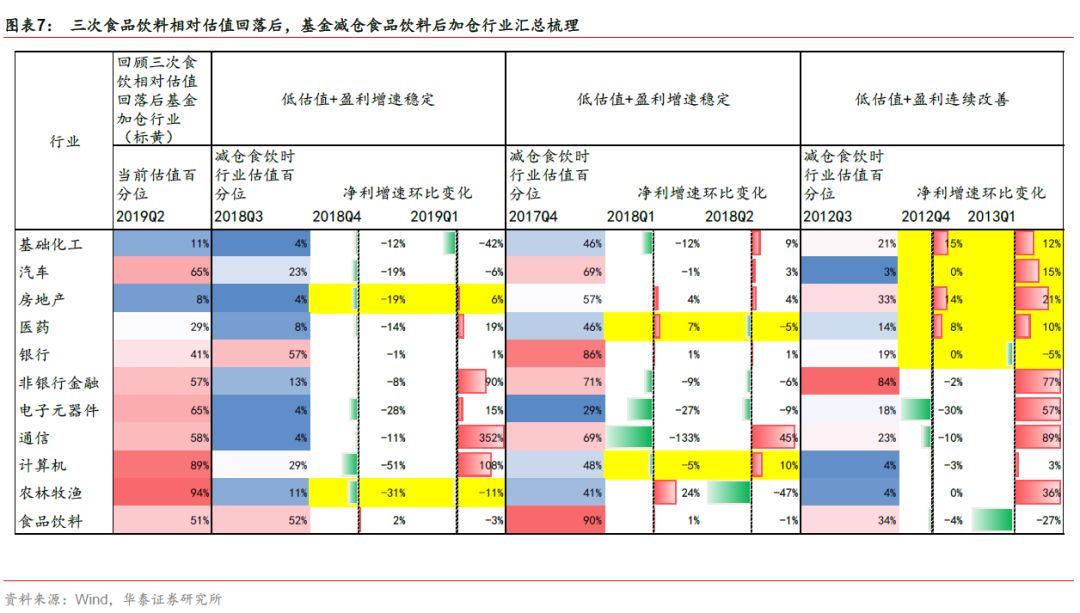

我们回顾2010年以来三次PMI下行、食品饮料相对估值提升时期,发现低估值+净利增速波动幅度较小的行业是食品饮料相对估值回落后的配置方向,具体分为两种情况:1)在PMI回升(2012Q3、2017Q4)的情况下,低估值、受益经济景气回升的板块成为换仓方向:2017Q4-2018Q1机构仓位转向医药生物、计算机、传媒等景气改善的板块。2)食品饮料相对估值回落后未见PMI回升(2018Q4),低估值、政策预期改善的板块成为换仓方向:2018Q4机构仓位转向低估值、盈利未见改善但有政策逆周期调节预期的房地产、低估值和景气回升预期的农林牧渔。

市场风格:

A股估值震荡上升,小盘股相对大盘股溢价持续回落

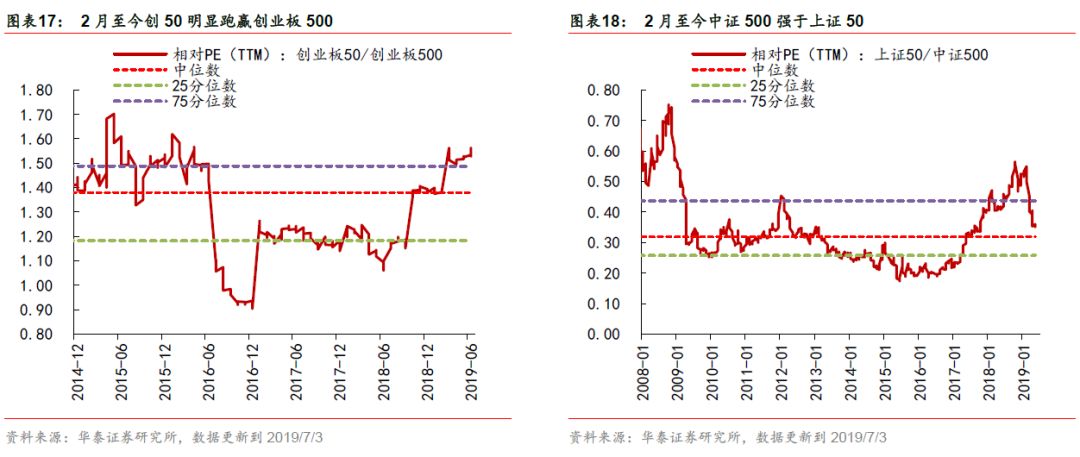

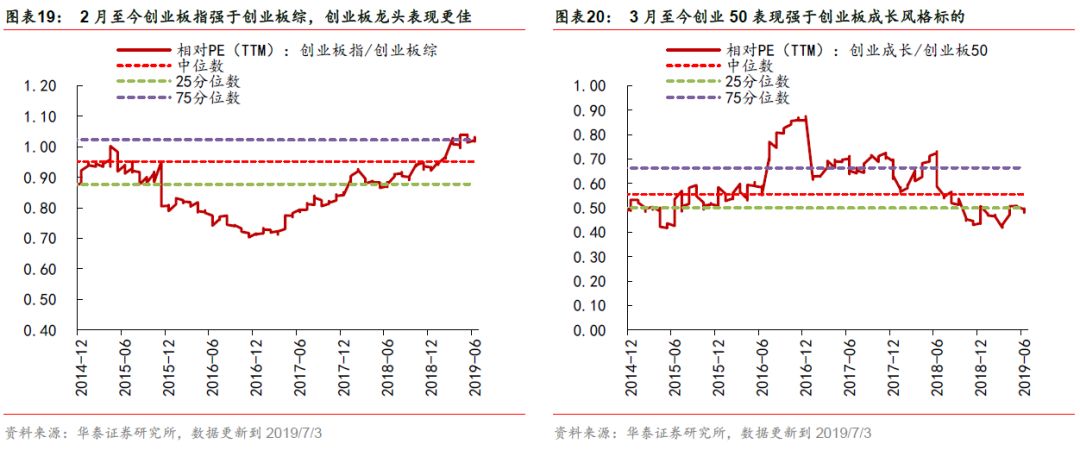

2月-4月各板块估值提升,尤其小盘股估值快速提升,4/30巨潮大小盘PE TTM比值开始下滑,但近期受外围不确定性影响,6月以来小盘股估值快速回落26%,巨潮大小盘PE TTM比值回升到2007年以来的81%百分位,小盘股相对大盘股溢价持续回落。各类指数近两周(6/14-7/3)估值均上升5%-8%,创50明显跑赢创业板500、创业板成长。

估值与行业:

金融/电力及公用事业/房地产估值相对较低

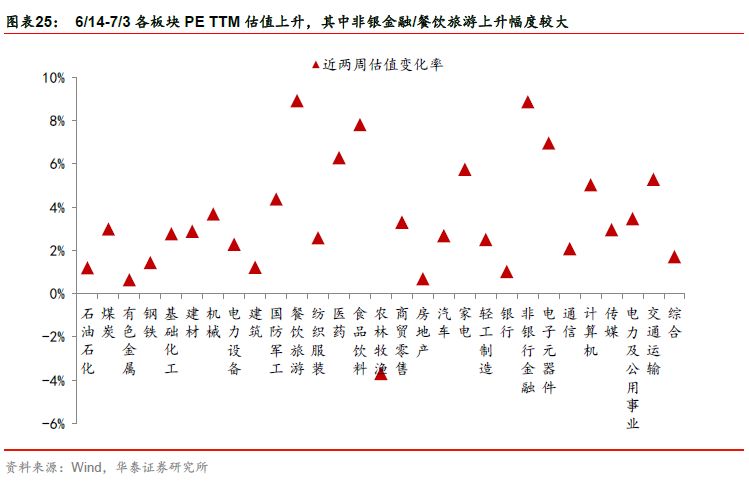

6/14-7/3各板块PET TM估值上升,其中非银金融/餐饮旅游上升幅度较大。根据当前的PB水平,结合截止至2019Q1的四个季度累计滚动计算ROE水平,建材、银行板块PB-ROE估值相对合理。从行业历史估值来看,传媒、建材、房地产的PE TTM和银行、电力及公用事业的PB LF 处在历史低位。

关注景气/政策预期改善的电子/通信,低估值+业绩增速稳定的医药/房地产

5月中美贸易协商不确定性再起,我们通过复盘2018年以来外部压力加大/缓和时期的市场表现,发现在外部不确定性阶段,成长板块估值影响较大,而受中美贸易冲突影响较小的食品饮料、农林牧渔、银行和公用事业相对抗跌;而6月以来随着当前外部压力缓解,成长板块反弹的概率也较大,此外前期推荐的食品饮料相对估值提升或将受到盈利持续性和PMI企稳等因素影响。建议关注景气/政策预期改善的电子/通信,低估值+业绩增速稳定的医药/房地产。

风险提示:国内经济/货币大幅偏离中性位置,美联储货币政策转鹰,中报业绩不及预期等、中美协商低于预期。

热点关注:

食品饮料能否持续享有估值溢价?

今年3月PMI出现单月反弹,但4月~6月PMI再度回落,同时CPI微幅上行引发市场对类滞胀的担忧,4月至6月上证综指震荡下行而食品饮料板块相对上证综指估值持续上升。本期估值周报的热点小专题聚焦回答:

(1) 历史上食品饮料在享有持续估值溢价后,相对估值何时回落?

(2) 当前食品饮料板块能否继续享有估值溢价?

(3) 哪类行业有望成为食品饮料相对估值回落后,市场移仓/加仓配置的方向?

回顾食品饮料2010年以来三次逆势提估值,当前能否继续享有估值溢价?

从食品饮料的基金仓位和PE TTM、上证综指PE TTM和经济景气度(PMI)的历史变化趋势来看,2010年~2018年期间,出现三次PMI下行+食品饮料基金配置仓位上升的时期:2012/4-2012/8,2017/9-2017/32,2018/5-2018/9。三次期间,前两次食品饮料行业的PE相对估值也在上升,但第三次(2018/5-2018/9)由于行业盈利增速较高、而大盘净利增速快速回落而使大盘估值被动提升,因而食品饮料相对估值未明显提升,但行业估值相对大盘走稳。今年,自4月PMI再度回落、市场类滞胀预期上升后,食品饮料出现第四次估值逆势提升。

前三次食品饮料呈现估值溢价时,宏观至中观有三个特征:

1.

食品饮料估值溢价持续时间:

从PMI出现下行到食品饮料相对上证估值出现回落,一般持续一个季度左右;

2.

食品饮料相对估值回落信号:

中观来看,食品饮料行业净利润增速环比回落的前一个季度;宏观来看,PMI见底回升;

3.

食品饮料相对估值回落后,基金移仓/加仓方向:

低估值+净利润增速波动幅度较小(并不一定需要实现季度净利润增速环比加快的行业。

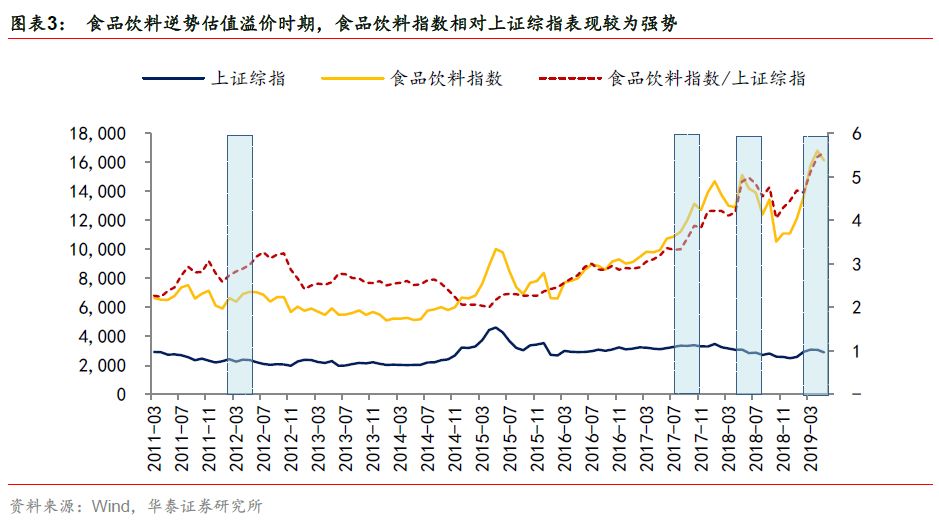

食品饮料第一次出现逆势加仓在2012Q2-Q3,始于PMI回落,终止于PMI回升、行业净利润增速环比回落前一个季度:2012年4月至2012年8月,PMI快速下行的时期内,食品饮料指数表现明显强于上证综指,相对大盘呈现估值溢价。2012年8月PMI见底回升,同时2012Q4食品饮料行业净利润增速见顶回落,2012Q3食品饮料仓位达到2010年以来最高位后,行业相对估值见顶回落。

食品饮料第二次出现逆势加仓在2017Q3-Q4,始于PMI回落,终止于PMI回升、行业净利润增速环比回落前一个季度:PMI从2017年9月见顶后持续回落至2018年2月,2017Q4上证指数持续回落时,食品饮料估值持续上升,相对大盘呈现估值溢价。同时食品饮料仓位上升,最高在2017Q4达到76%百分位,行业净利润增速持续上行至2018Q1见顶,但2018Q1食品饮料仓位已大幅下滑至46%百分位(2010年以来仓位百分位,本节下文同)。

食品饮料第三次逆势出现估值溢价在2018Q2-Q3,始于PMI回落,终止于净利润增速环比回落前一个季度,但本轮PMI持续下行,在中美协商不确定性和经济景气回落的悲观预期下,食品饮料逆势相对估值提升未能超过一个季度:2018年5月至2018年9月PMI从98%百分位回落到54%百分位,食品饮料仓位持续提升,持续至2018Q3食品饮料相对估值见顶、指数短期见顶,配置仓位也出现回落。之后一个季度即2018Q4,食品饮料盈利增速见顶回落。本次食品饮料指数相对大盘强势未持续到PMI见底回升的阶段。

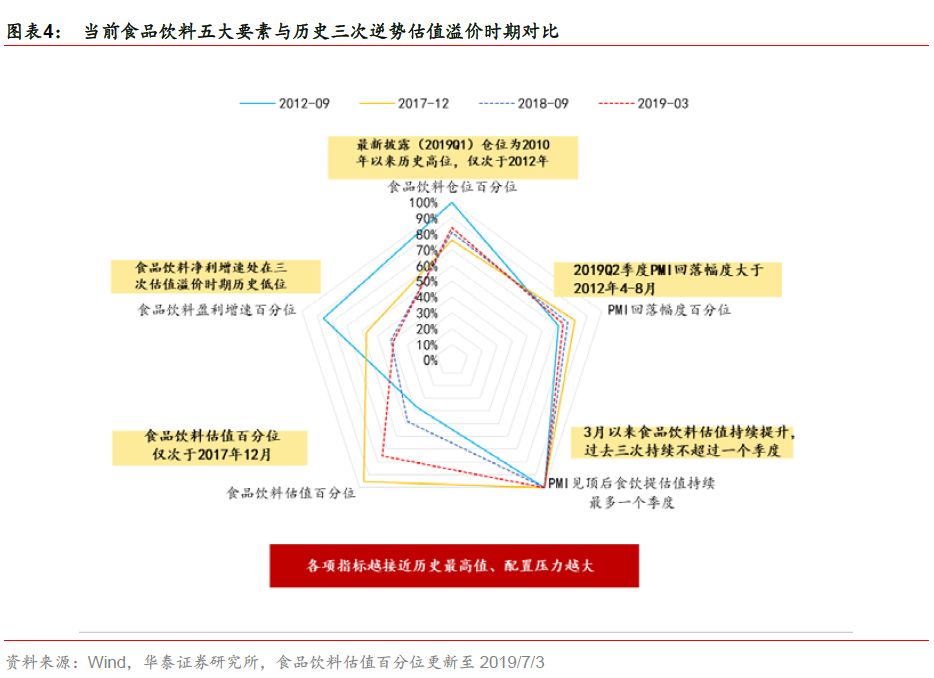

当前食品饮料五大要素与历史三次逆势提估值时期对比来看:1)2019年4月至6月食品饮料相对估值提升已经持续一个季度;2)2019Q2季度PMI回落幅度低于2017Q4和2018Q3,但高于2012Q3,处在中位水平;3)食品饮料2019Q1仓位处在高位,为15.08%,仅次于2012年的水平;4)食品饮料2019年7月2月估值水平处在高位的51%百分位,仅次于2017年12月,当前高估值需待持续的高盈利增速消化;5)食品饮料净利增速处在低位,低于前三次食品饮料逆势估值溢价时期,2019Q2-Q3盈利增速能否持续超预期决定食品饮料提估值的持续性。

哪些行业可能是食品饮料相对估值回落后的移仓/加仓方向?

食品饮料行业市值在A股占比较高,决定了食品饮料相对估值回落后,具有相似流动性较好、市值占比高的行业有限(如基础化工、汽车、医药、房地产、银行、非银金融),同时需要具有较为稳定的业绩预期和低估值特征。我们回顾2010年以来三次食品饮料相对估值回落后的基金资金配置流向,发现低估值+净利增速稳定或预期改善的行业是主要配置方向:

1.

食品饮料相对估值回落、PMI回升(2012Q3、2017Q4)的情况下,低估值、受益经济景气回升的板块成为换仓方向:

2012Q3机构仓位从食品饮料切换至房地产、银行等业绩稳定、估值低、受益景气回升后两个季度净利正增长板块;2017Q4-2018Q1机构仓位转向医药生物、计算机、传媒等受益后两个季度业绩改善的板块。

2.

食品饮料相对估值回落后未见PMI回升(2018Q4),低估值、政策预期改善的板块成为换仓方向:

2018Q4机构仓位转向低估值、盈利未见改善但有政策改善预期的房地产、低估值和景气回升预期的农林牧渔。

整体估值:

近期市场企稳,消费/科技估值轮动提升

行情继续演绎:

近期风格以消费和成长为主

行情继续演绎。

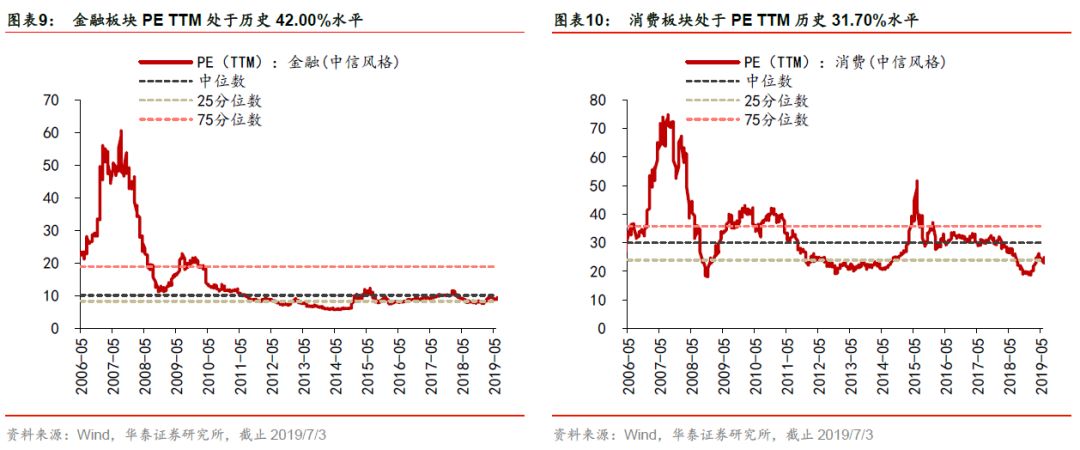

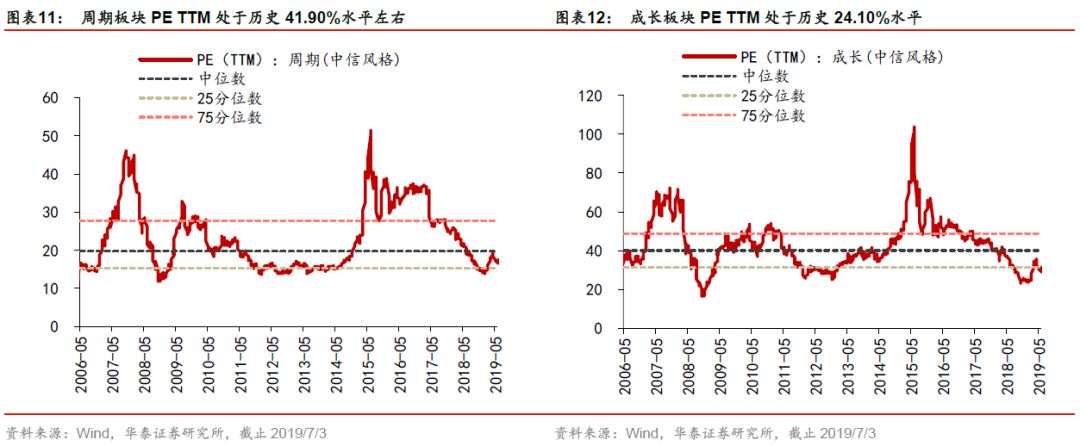

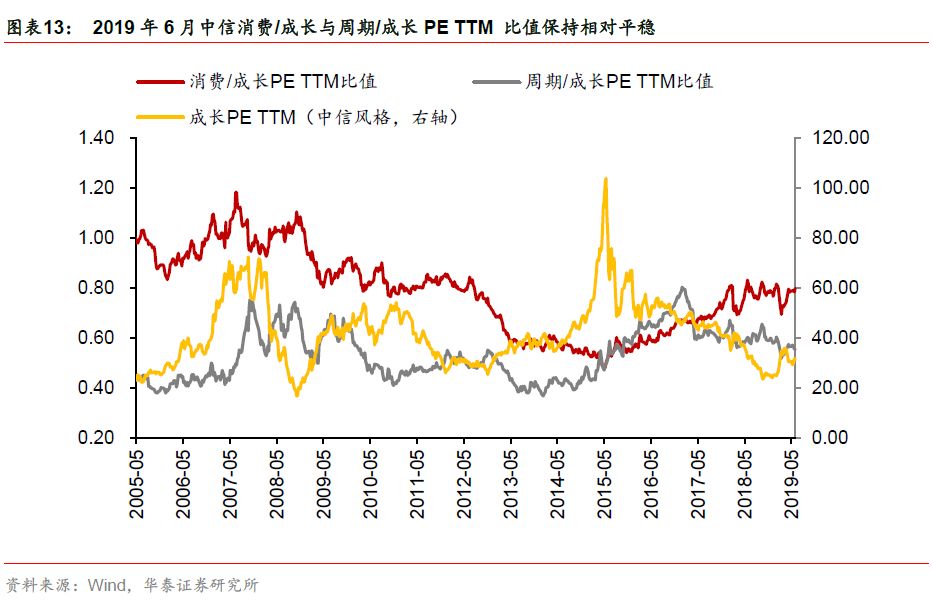

近期(6月14日至7月3日)大多板块估值反弹上升,但近一周除消费板块外略有回落;近期风格以消费和成长为主。从各风格板块历史估值比较来看,金融、周期、消费、成长板块PE TTM分别处在2005年1月起的历史估值的42.00%、41.90%、31.70%和24.10%水平。

从风格板块的PE TTM对比来看,7月3日消费相对成长的估值比已经再次回到2018年1月以来的高位,显示成长再次具有相对估值优势。

自2018年1月以来,消费/成长PE TTM估值比在0.67至0.83的区间内窄幅波动。2019年2月由于流动性宽松超预期,消费/成长PE TTM估值比从0.8附近高位快速回落至0.69。但随着四月经济景气微幅回落+货币政策由边际宽松转为稳健兼具灵活性+中美摩擦生变,消费股相对成长估值快速提升,当前消费/成长PE TTM估值比回到0.78,接近0.8高位,我们认为成长股再次具有相对估值优势,考虑到二季度科创板开板等,预计受相关事件性催化,成长股估值有望提升。

估值分化:

A股估值震荡上升,小盘股相对大盘股溢价持续回落

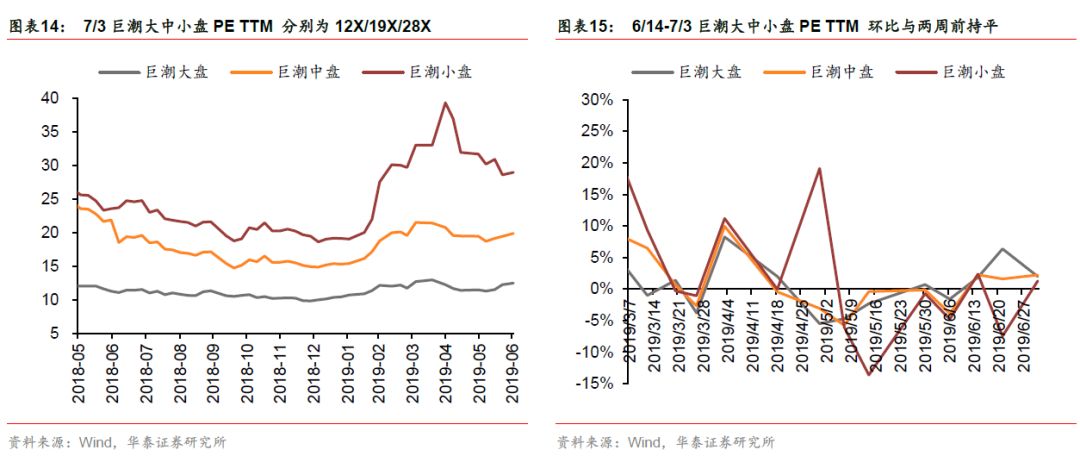

从大小盘的PE TTM相对比值来看,巨潮大小盘PE TTM比值回到2007年以来的81%百分位。

巨潮大小盘PE TTM比值在1月25日回到2018年10月大小行情转换前的高位水平。从2019年1月25日到4月30日小盘估值持续大幅提升至39X PE TTM,巨潮大小盘PE TTM比值达到2007年以来中位数水平,但4月30日至7月3日小盘股估值快速回落26%,巨潮大小盘PE TTM比值回升到2007年以来的81%百分位。

板块估值分化:

各类指数近两周(6月14日至7月3日)估值均上升5%-8%,创50明显跑赢创业板500、创业板成长。

无风险利率与估值:

5月以来利率回落,蓝筹/成长估值比回落

自2016年以来货币政策随经济景气企稳(回落)而边际收紧(放松),蓝筹与成长指数估值比值随之上升(下降),如沪深300/创业板PE TTM估值比值呈现与十年期国债利率走势相似趋势。

4月底货币政策再次定向宽松、十年期国债利率从5月初3.37%的高位回落,沪深300/创业板PE TTM估值比随之回落,6月十年期国债利率微幅回落,沪深300/创业板PE TTM估值比走平。

估值比较:

外资持股估值高于海外可比,中美估值比回落

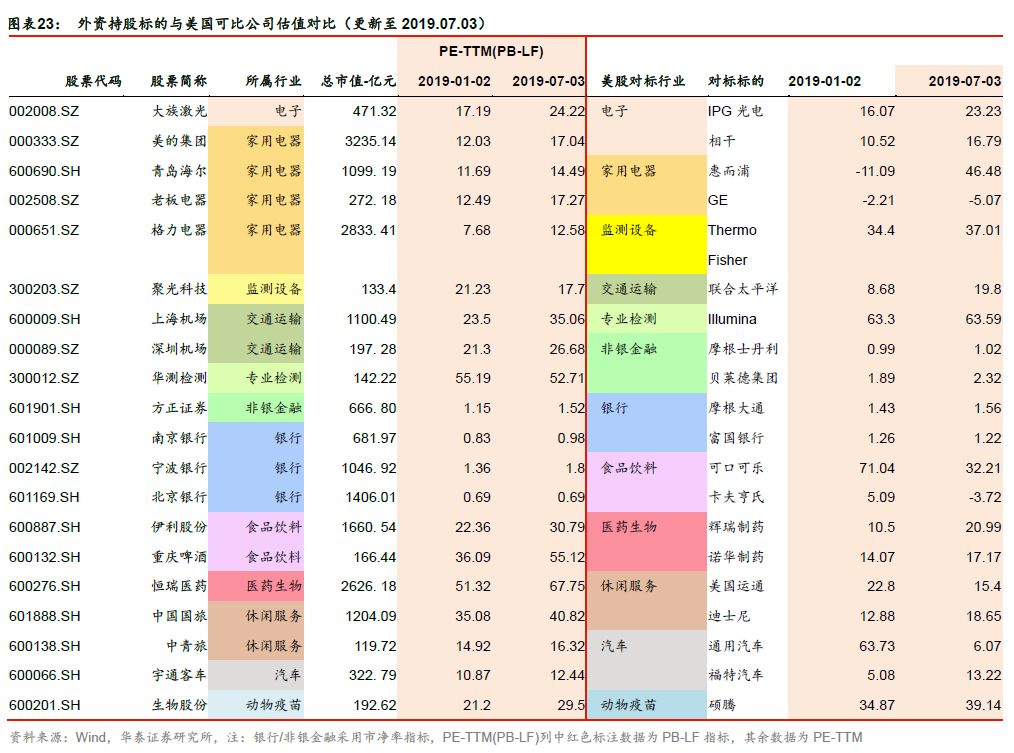

外资持股标的:

相对美国可比公司估值仍较高

2019年1月2日至7月3日,所有外资买入标的中,占比居前的标的,相比海外可比公司估值持续抬升,目前监测设备、专业检测、动物疫苗行业估值相对低于海外可比公司,食品饮料、非银金融、电子、交通运输、医药生物、休闲服务、汽车等行业标的估值高于海外可比公司。

中美科技股指数估值比3月以来回落17%

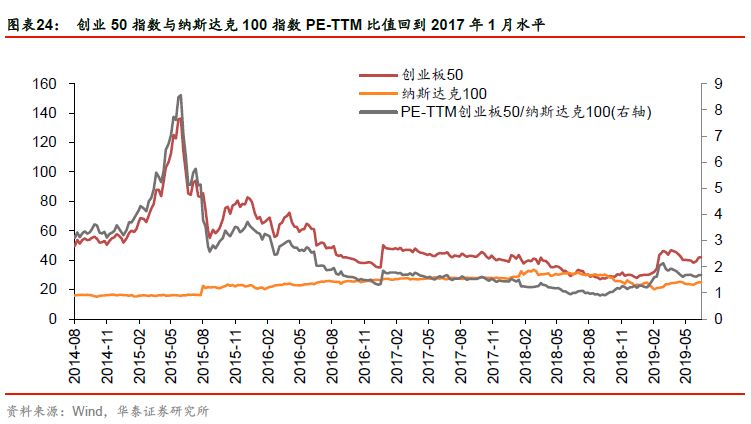

中美科技类板块以纳斯达克100指数和创业板50指数为例,创业板50指数与纳斯达克100指数PE TTM估值比值从2018年9月的历史低点0.95提升至2019年3月1日的高点2.04,随后回落至2019年5月的1.70,回落幅度达17%,主要源于A股估值快速回落。

行业估值变化:

各板块估值企稳,餐饮旅游、非银金融提升幅度较大

估值与景气:

关注估值与业绩匹配的金融/电力及公用事业/地产

估值与盈利匹配:

金融/地产/电力及公用事业估值与业绩匹配

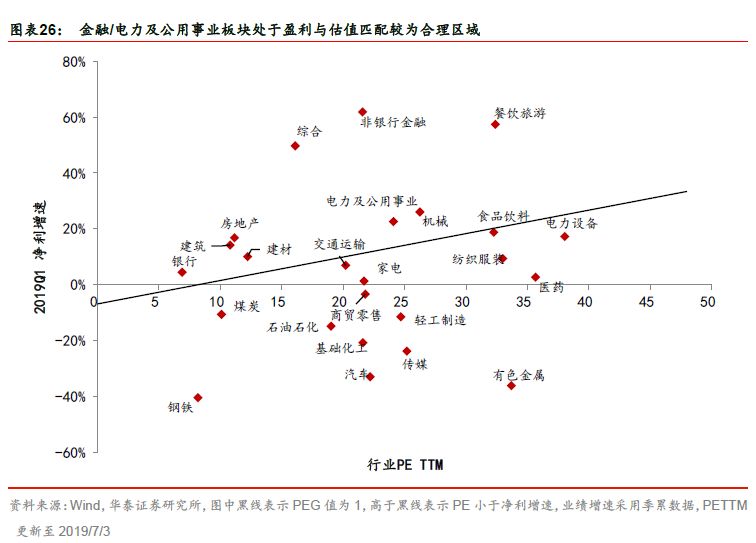

从7月3日PE TTM估值与最近一次财报(2019一季报)业绩增速匹配度来看,金融/电力及公用事业盈利增速相对较高,处于估值合理区间,建议关注。针对以上的监管及制裁手段,历史上相关的案例如下:

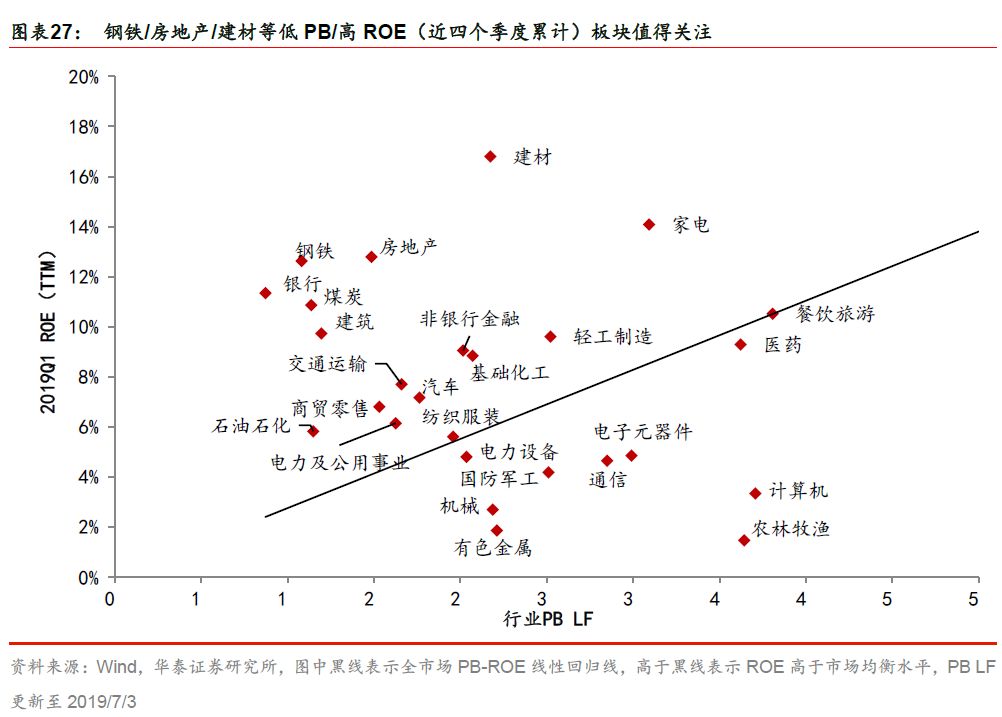

从PB-ROE匹配角度看,我们建议关注ROE相对较高,PB处于相对低位的板块。根据当前的PB水平,结合截止至2019Q1的四个季度累计滚动计算ROE水平,关注PB-ROE估值相对匹配的建材、银行板块

估值与经济周期:传媒/建材/房地产估值处历史低位

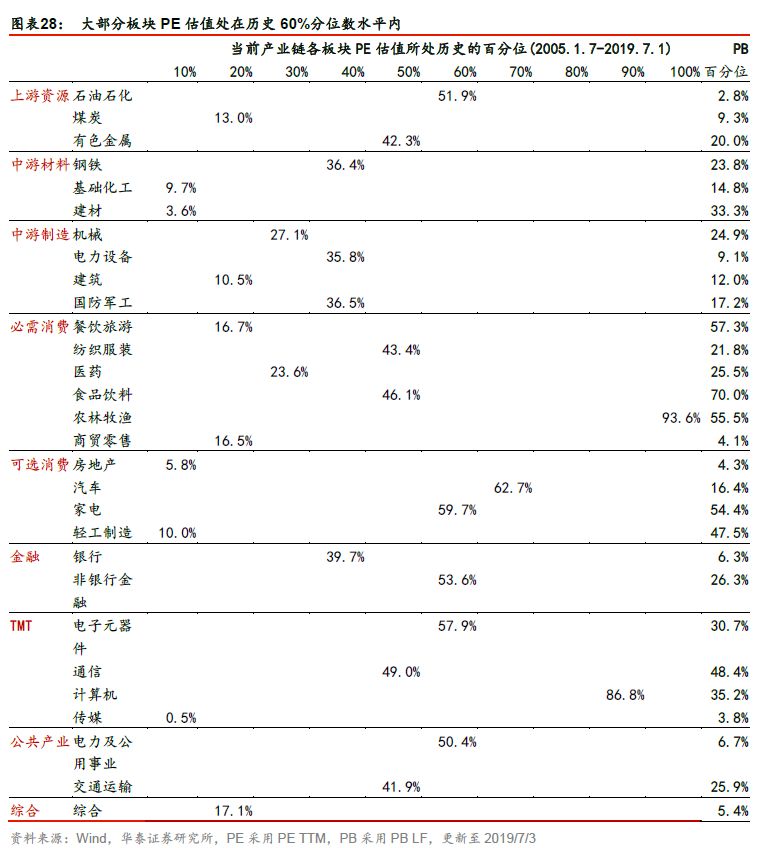

从产业链各板块估值分布来看,农林牧渔、计算机、汽车、电子元器件板块PE TTM估值处在历史高位,传媒、建材、房地产PE TTM估值处历史低位。电力及公用事业PB LF 处在历史低位。

风险提示:国内经济/货币大幅偏离中性位置,美国经济下行风险渐显,外围风险市场的波动加剧,美联储货币政策转鹰,中报业绩不及预期等,企业盈利增速下降幅度超预期,尤其是创业板业绩增速低于预期,中美贸易协商未达成协议,经济波动加剧。