研究的价值在于传递真实有效的信息,为投资链产业而输出。“高山仰止,一步一行”,希望您能看到【国金策略 】对研究的执着与努力。国金策略团队:自上而下、行业比较、企业盈利、主题策略等。

一、海外市场:

主要权益类市场涨多跌少;FED主席呼之欲出,特朗普政府“税改计划”又进一步,年内落地概率较大,提振美元

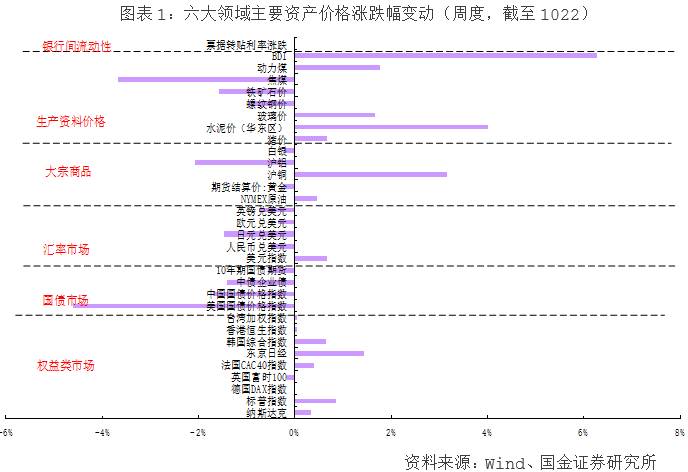

刚刚过去的一周,海外权益类市场“涨多跌少”。

受“美国税改进展顺利”等预期的影响,美国道琼斯指数、标普指数不断刷新历史新高,单周分别上涨2.0%、0.86%;

受安倍获胜预期的推动,

日经指数创下21年新高。全球波动率VIX指数进一步回落至历史低位9.97,避险品种“黄金”价格延续回落态势。

美联储在周三发布的最新褐皮书称,9月至10月初,美国经济以小幅至温和的步幅扩张,但通胀仍显低迷(美国9月核心CPI报1.7%,与美联储通胀目标值2%有一定的距离)。

最新的联邦基金利率期货显示,2017年美联储选择12月份再加息一次的概率为88%。美联储主席耶伦的任期将于明年的2月届满,目前主席候选人5名,特朗普或在访亚前(11月3号)选定,并于近期披露。

美国参议院于10月19日批准了2018财年的预算议案,总统特朗普的税制改革清除了一道重要障碍,为共和党在无需民主党的支持下通过减税方案铺路。

美国税改进展顺利,年内落地概率较大,提振美元指数。

大宗方面,除“沪铜、NYMEX原油”价格上涨外(周度分别上涨3.16%、0.47%),其他品种大多呈不同程度的回落。

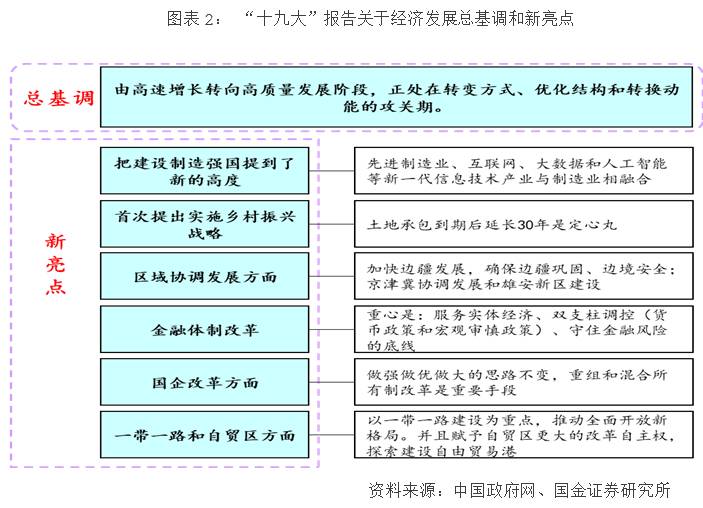

二、十九大报告核心要点:新时代、新判断、新目标,提振风险偏好

十九大报告,全文3.2万字,结合社会发展形势提出了“新时代”的历史定位,高瞻远瞩,影响深远。报告总体分为三个新,新时代、新判断、新目标,另外“现代化”成为高频词,出现47次,吹响了中国全面建设社会主义现代化强国的号角。

十九大报告覆盖面比较广。十九大报告涉及到领域有:农业(土地承包)、科技创新、军工、中高端消费、养老保险与医疗保险、教育、供给侧、数字经济、共享经济、生态文明、互联网、大数据、人工智能、美丽中国、健康中国、租购并举、国企改革、区域协调发展、一带一路、粤港澳大湾区建设等。

十九大报告指引未来30年改革方向,改革驱动社会发展,提升风险偏好与盈利,对A股影响偏向于积极正面。

三、农产品价格持续低迷,国内通胀无上行压力,给予了央行维持现有货币环境的基础条件

数据显示,生猪价格、蔬菜价格、禽类养殖价格等延续疲弱态势。

生猪价格方面,22省生猪最新平均价格微降至14.09元/千克,需求边际下滑,而市场生猪供给边际增加;蔬菜价格方面,我们预计10月价格同比下滑幅度有望至10%左右;禽类养殖方面,当前市场需求较差,屠宰场库存容压力高,降价走货以期减少库存,毛鸡价格下降幅度比较大。

国内通胀并无上行压力,给予了央行维持现有的“稳健中性”的货币环境。结合十九大报告中对健全金融监管体系、防范系统性金融风险的强调,货币政策仍将继续配合经济去杠杆和加强金融监管的进程,短期料货币政策维持中性基调。

中国央行公开市场本周重启14天期逆回购,与七天品种组合放量操作,单周净投放5600亿元,创下近九个月新高,传递了央行“十九大”期间的维稳意图。在央行大额投放安抚之下,资金面整体稳中偏松。另外,央行主动加强沟通频率,亦被视作稳定市场预期的一种表现。

四、步入上市公司三季报业绩披露期,盈利驱动十月行业配置

十月份是A股三季报集中披露期,沪深两市所有上市公司的三季报将于10月31日全部披露完毕。截止10月22日,已有“方大化工、博汇纸业、旗滨集团、中国巨石、红星发展、中原特钢、北新建材、万华化学、宏达矿业”等共计286家上市公司披露了三季报业绩。根据上市公司披露情况统计,截至10月22日,A股业绩预增的公司有703家,这一数据是明确预减公司家数(147家)的近5倍。

受益于“原油价格三季度上涨、供给侧改革以及消费升级”等因素,2017年上市公司三季报有望延续高景气度。

从历史10月板块超额收益板块特征来看,盈利驱动10月份的行业配置(取得超额收益)。

历史上10月份取得超额收益的板块,大多受盈利(三季报)的驱动。截至10月22日,化工、电子是三季报业绩预增公司数量最多的前两个行业,行业内预增的公司分别为85家、77家,合计占所有预增公司家数的23.04%,从行业景气度来看,三季报利润增速环比二季度提升的行业,主要集中在“建材、造纸、园林、白酒、家电、重卡、汽车零部件、光伏、LED、光学元件”等。

五、投资建议:金秋行情延续,盈利驱动配置

站在当前时点,我们延续看好A股行情的看法,10月、11月A股反弹窗口依然开启,提防12月市场调整风险。

站在当前,海外市场积极因素依旧:特朗普政府的减税计划在拖延了大半年后,税改整体框架终于面世,虽较之前给出的大框架减税力度有所减小, 但是仍然是多年来美国历史上规模最大的减税,预计在11月13日前推出正式的税改草案,年内落地的可能性较大,若特朗普税改通过,将视之为给美国经济注入一剂“强心针”,利多权益类市场等;站在当前,国内因素亦呈现出积极变化:2017年国内经济年内实现软着陆的可能性大,“定向降准”的实施有助于A 股盈利(ROE)的结构性改善,且释放了流动性偏暖的信号,未来一段时间货币政策收紧的概率几乎为零。

具体配置方面,我们维持对

“

大金融(银行、非银)、 大消费(白酒、消费电子、快递物流)

”

等板块的推荐;主题上,建议关注

“

新零售、租售同权、美丽中国、健康中国、区域规划(粤港澳大湾区、海南规划、上海自由港)、特斯拉产业

”等。

风险因素:海外黑天鹅事件、政策监管

重要事件前瞻梳理:

10月25日,第十五届中国国际半导体博览会

10月27日,iPhone X开始预购

11月8号至10号:特朗普11月访华

第四季度:城市租赁住房试点密集出台

其他:海南省“多规合一”整体方案呼之欲出

其他:《粤港澳大湾区建设规划》呼之欲出

欢迎订阅我们公众号

Guojin_Strategy

,第一时间获取

国金策略李立峰团队

的最新研究成果!

特别声明:

本订阅号旨在沟通行业研究信息,交流研究经验,不是国金证券研究所的官方订阅号。如需了解详细的证券研究信息,请具体参见国金证券研究所发布的完整报告。在任何情况下,本订阅号的内容不构成对任何人的投资建议,本订阅号管理人和国金证券对任何人因直接或间接使用本订阅号所载内容或据此进行投资造成的一切后果或损失不承担任何法律责任。

本订阅号所载内容的版权为国金证券所有,任何订阅人如欲引用或转载本订阅号所载内容(包括文字、影像、图片等),务必注明出处,且不得对内容进行任何有悖原意的引用、删节和修改。

本订阅号管理人对本订阅号保留一切法律权利。