文章:一篇有关联储缩表的文章

来源:善易-智堡网

作者:Mikko

最近看了很多XX写得bullshit。先来教大家如何撕。

只预测最终缩表后的规模却不谈结构细节的报告,比如告诉你最后的规模是3万亿,但是为什么是3万亿说不清楚的,直接撕。

不谈通货发行需要国债作为抵押品,直接撕。

不谈MBS和Treasury期限和偿付特征的,直接撕。

百分百不知道Reinvest以及财政部拍卖流程是什么的,也没看过纽联储的FAQ的,直接撕。

根本不知道Policy Normalization Principles and Plans是啥的,直接撕。

讲缩表=几次加息的,直接撕。

不知道ONRRP和TGA是啥的,直接撕。

将缩表等同于流动性紧缩的,直接撕。

不谈银行的,直接撕。

拿来和中国对比的,直接撕。

让我们来思考一下这个问题,如果联储开始缩表,即停止国债和MBS的再投资,对自身资产负债表以及银行又会有什么样的影响呢?

要讨论Exit必须先讨论Entrance,有关QE的性质问题,笔者在之前已经行文多次说明了,没看过的小伙伴,可以看以下的概要:

-

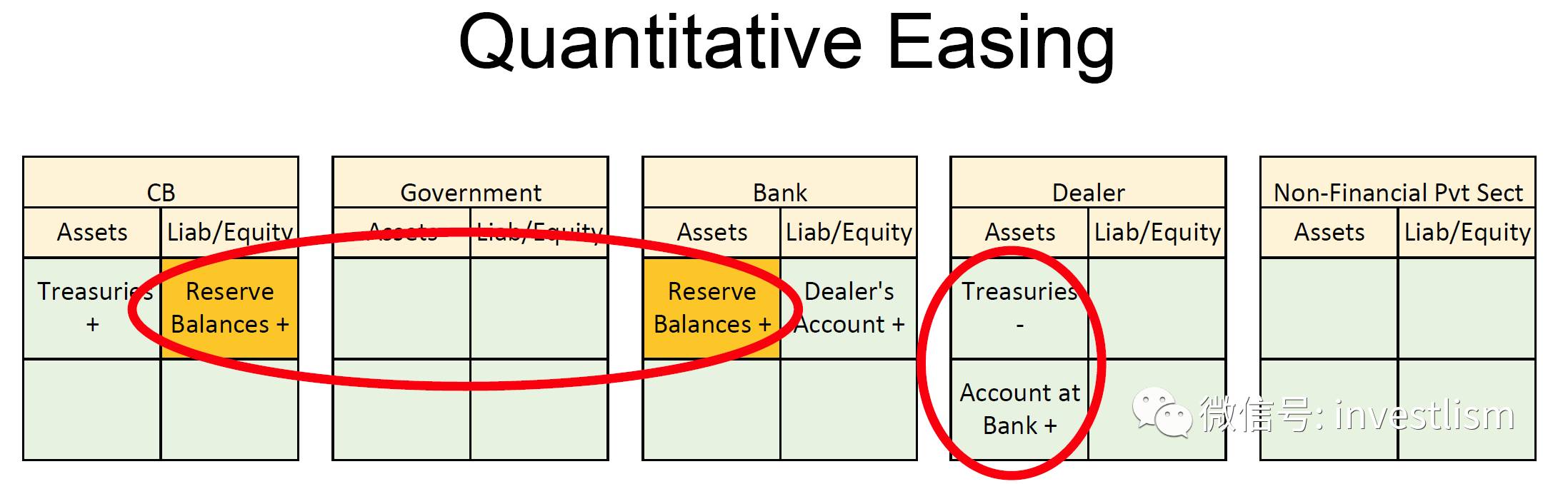

QE的本质是联储扩大自己的负债,负债端增加一笔准备金负债,资产端等额增加一笔买入的资产。

-

联储买入的资产的对手方可能是各类金融机构,这些金融机构的结算势必要经过他们银行体系的存款账户。

-

当联储买入资产的时候,资产的出售方的所在银行多了一笔存款,对应联储负债端准备金的增加。

图:QE的资产负债表原理

这和传统的银行贷款创造存款的方式不同!也是很多经济学家(泰勒)犯错的根本因素。联储通过QE创造的存款是通过自身扩表,增加负债(准备金)的形式完成的,而不是传统的由银行贷款-存款,以及货币乘数派生出来的!因此,拿货币乘数去评价QE是没有意义的。

另外,这些金融机构在卖出资产以后,会重新配置自己的存款,而无论他们怎样配置这笔存款,这部分存款(QE创造的流动性)永远都会窖藏在银行体系内。只是分布在不同的银行而已。

切记,这和银行的贷款无关!这和银行的贷款无关!这和银行的贷款无关!银行不会因为客户存款增加就去放贷!所以泰勒所说的QE制造恶性通胀是无稽之谈也没有发生。

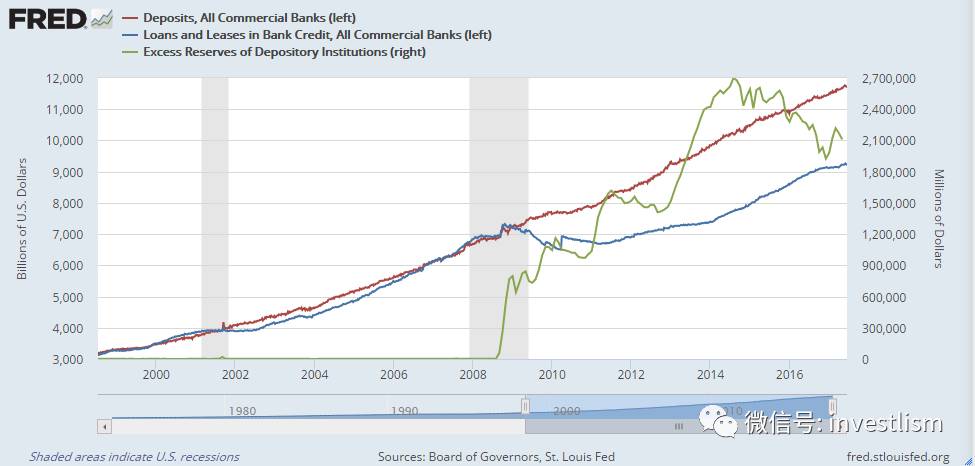

如上图,两者的缺口在2.5万亿美元左右,而联储目前的超储水平也在2.5万亿美元左右。因此,QE是通过准备金(以银行为媒介)创造了私人部门的存款,而不是通过银行的资产端(信贷)和资产负债表完成的存款扩张!这和贷-存机制存在本质区别。

下图为联储的超额准备金对比贷-存缺口

小结:

-

对于联储而言,实际上是借银行的资产负债表空间完成了将自身的负债转换为了私人部门的存款。

-

为什么需要银行作为中介呢?因为联储的负债端中,只有现钞(即通货)是可以被直接分发给私人部门的,但是私人部门获得现金以后未必会留存在银行体系内(即存入),这样不利于联储退出宽松政策,直接供应通货即“撒钱”,但非“直升机撒钱”

-

因此,在私人部门没有在联储的存款账户(即联储负债的使用权)的前提下,必须通过准备金和银行作为中介传递这部分扩表产生的存款(流动性)。

-

想一想为什么央行需要电子货币?因为电子货币意味着央行可以绕开金融媒介,创造新的货币政策传导!

-

对于银行而言,QE实际上是在压迫他们,他们作为政策中介的好处是很少的,一方面准备金作为资产生息少,另一方面他们仍然要维持莫名其妙被创造出来的大规模存款负债,这还会影响到他们的监管指标。但是,幸得存款准备金是HQLA(高质量流动性资产)。

-

QE的政策传导需要私人部门的配合,而私人部门的选择有很多,比如组合再平衡,在收到存款以后重新配置到风险资产上,在低息环境内,存款的吸引力很差,并且存在信用风险(存款保险规模小),因此,他们可能会切换到货币基金或者一些债券资产之上。从而压低利率。通过这个方式来消解掉利率风险。

-

对于政府部门而言,QE改变了主权机构的市场债务久期!相当于联储买入长债以后,投放了大量短久期的政府负债(准备金即是联储的负债),改变了市场存量主权债务的平均久期。抽走久期就是抽走久期风险!

-

久期、利率风险问题被解决以后,就是信用风险的问题了,那么,哪种类型的资产是被视为无风险的呢?主权负债!因此ONRRP,货币市场改革的目标都在于“货币内生化”,即私人部门的基础资产切换到主权信用为根基的资产之上。(危机前是房地产)

所以耶伦敢放狠话说“见不着危机了!”

那我们来看看“逆QE”进程,是如何完成的?

首先,明确几点:

-

联储的再投资进程是一个附加进程,在再投资过程中,假设财政部以及GSE(政府支持实体,MBS发行)还钱给联储,联储把利息部分移交给财政部(这是联储每年SOMA利息的来源),再拿到收回的本金去再投资,这部分本金在归还时从存款中抽离,然后在再投资以后又迅速地投放到银行体系内了。

-

如果联储终止再投资,那么首先,当居民部门归还抵押贷款(MBS的对应资产)时,他们在削减他们的负债,他们的负债削减的同时对应他们存款资产的下降,通过银行归还以后,私人部门整体缩表。

-

银行收到私人部门的偿付请求以后,将存款支付给GSE,GSE的存款再联储的“其他存款”名目之下,在这个清偿过程中,私人部门存款下降的同时,银行的超额准备金下降。而GSE的存款增加的同时,联储的其他存款负债增加。对于联储而言“银行准备金”负债项的下降,首先被GSE的“其他存款项”的增加等额冲销。

-

GSE用这笔“其他存款”偿付MBS,联储资产端MBS-,其他存款项-

-

偿付完成,准备金量下降。

-

而国债的情况类似,财政部在偿付联储之前,TGA(财政部在联储的存款)会先上行,此时准备金下降(因为政府存款来偿付)。最后联储的国债资产下降,TGA上行后下降。

是的,准备金就这样消失了!对于银行而言,一笔存款消失了,一笔HQLA消失了。

那么,银行的资产负债表会否回归常态呢?

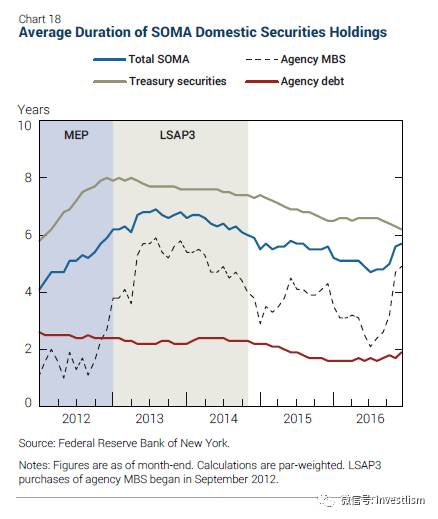

联储为什么要先加息,后缩表呢?因为先要看看市场对利率上行的反应,然后再来动久期,不过,事实上,联储的资产端国债的久期随着组合“变老”一直在下降,如下图:

联储的再投资进程中止与财政部的发行以及负债计划无关!不会因为联储不投资财政部就会少发债!真实情况是联储不买债以后,财政部就要找到其他部门来接过这部分蛋糕——可能是海外投资者,也可能是本国私人部门。

作为赤字国,你的赤字缺口是需要其他部门或者其他国家的盈余来弥补的,这也是为什么美元和美债体系需要通过贸易赤字来维系,因为用明斯基的话来说,一国的贸易赤字实际上体现的是剩余国对该国的资产需求。那么如果联储要缩表,财政部又想要维持美债的需求的话,我们需要观察其他盈余部门和国家的财务状况。