2017年4月,中央政治局就维护国家金融安全进行了第四十次集体学习,此后新华社围绕金融安全连发七篇系列评论。实际上,从2016年8月开始,一行三会就不断出台方向上边际收紧的监管政策,监管力度显著加强。2016年底的中央经济会议强调了防风险的重要性,提出要着力防控资产泡沫,确保不发生系统性金融风险,并为货币政策定调,指出货币政策要保持稳健中性。强监管环境用意在于破局系统性风险,建立长效监管机制,短期内重点规范治理金融市场业务和商业银行同业业务,对金融市场各个子市场都产生了一定冲击。虽然监管的本意不是限制业务发展,市场也可基本保持稳定,但对近年来非信贷业务发展迅猛过度的部分商业银行影响不容忽视,其短期业务开展的意愿和情绪也会受到较大影响。对商业银行而言,在强监管环境下应顺势而为,以风险性价比为依据衡量业务优先级,调整资产负债表,聚焦自身特色业务,发展合规合理的投资及同业业务,并密切关注后续监管要求的细化。

目前市场公认监管风向正式转变的时间点在2016年8月份,当时10年期国债收益率冲破2.69%的近7年低位,央行先后重启14天、28天逆回购,并且市场传出表外理财纳入广义信贷的传闻(10月正式确认),虽然债券市场在10月份二次回暖,但进入年末监管政策再次密集出台,国海事件引发市场调整,加上国务院中央经济工作会议为2017年定调“去杠杆、去泡沫、防风险”,强监管基调初步奠定。

近两年,国内金融市场系统性风险积累源于期限错配的盈利模式、同业业务盛行导致的机构捆绑和利率风险管理能力不足:一是过度依赖同业渠道扩张表内资产规模。借助同业存单和同业理财,资金链条不断加长,而由于投资能力缺乏,部分机构对资金的主动管理程度较低,往往是从市场筹钱(存单、回购),转手又投向市场(同业理财、委外)。二是表外理财扩张迅速,投资风险偏好较高。近两年理财业务快速发展,总规模接近30万亿元。由于表外资产投资约束少、风险控制相对宽松,加上客户端收益率存在刚性难以下行,银行理财资产端投资风险偏好明显较高,理财资产投向上信用债、同业理财、非标资产等项目占比较大。三是市场风险管理能力偏弱。具备盯市特征(Mark to Market)的资产业务扩张后,银行机构面临的利率风险大幅提高,在资产负债普遍期限错配后,任何一家机构的违约将可能通过市场利率变化快速引发市场内其余机构的流动性风险,使得银行出现被动的抛售,在账面损失转化为现实损失的同时,产生整体风险的螺旋形放大。

面临上述现状,监管当局要降低系统性风险水平,唯一的选择是全面监管、整体防范。可供选择的措施包括通过加大力度规范同业业务、债券投资业务等识别度较高的业务模式,弱化机构之间的资金联系,防止单个机构流动性风险蔓延成为整个系统的偿付风险;同时在全市场流动性的收紧速度上保持循序渐进,提供“量够价高”、相对稳定的资金环境。对不易识别的期限错配等问题,通过制度性手段落实穿透原则,降低机构风险敞口,对信贷等领域风险同样提出规范要求,增强机构审慎经营意识;利用表内外总量控制的手段,降低银行扩表速度,保持资本充足性,提升机构安全垫厚度。上述措施也是央行相关举措和银监会出台8份监管文件主要涉及的业务领域。

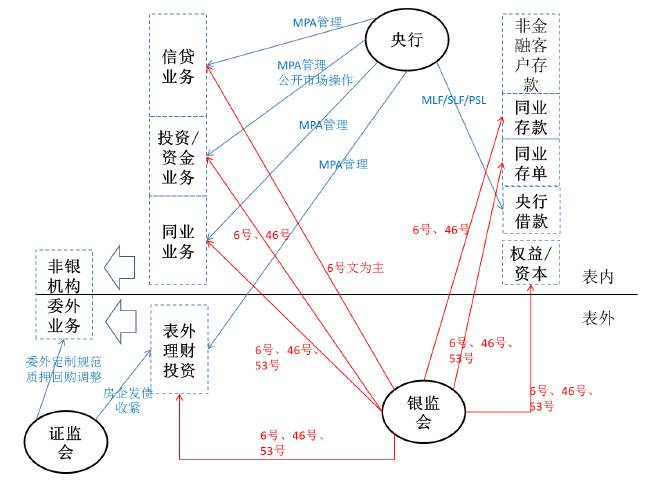

就商业银行度而言,央行、银监会出台的强监管措施对业务开展有直接的影响,此外,由于近两年银行表内外资金委外行为增长,证监会对券商、基金等非银机构的监管措施也会对银行业务开展产生间接性的影响:

首先,央行公开市场操作变化主要影响银行资金业务、委外业务,并通过大银行同业业务向小银行负债业务传导。在公开市场上通过调节逆回购投放量、期限,并加大相对长期的货币政策工具(以MLF为主)的使用力度,商业银行可得资金的量价受到显著影响,尤其是中小型银行的资金业务以大银行同业融出为传导渠道,回购资金成本及回购增量难度有所提升,非银机构回购成本同样增加,对银行委外收益实现形成负反馈。央行推行MPA考核短期对银行资产业务影响较大。MPA将合意贷款管理扩大到广义信贷管理后,银行投资业务、同业业务以及表外理财业务均开始受到一定程度的约束。MPA当前指标中暂未将同业存单纳入,对商业银行负债影响有限。

其次,银监会此次出台的多份文件范围较为宽泛,涉及商业银行业务经营、风险管理、内控机制以及管理层业务等。仅从商业银行业务经营看,几乎所有的表内资产类业务和同业负债业务,以及表外理财业务均在监管规范的范围内;信贷类业务影响相对较小,主要是从传统的风险和投向等维度进行规范,与以往监管要求并无太大差异,但力度可能超过往期;投资业务和同业业务由于以往监管要求并不严格,又是此次监管关注的重点,预计业务影响较大。

最后,证监会对委外定制型基金的规范一定程度上增加了银行表内外资金进行委外的难度,而提高交易所信用债质押门槛则限制了委外机构杠杆操作水平,但总体而言,商业银行的委外资金体量可能不如市场预期,单独考虑证监会相关措施的影响程度有限。今年以来证监会陆续出台收紧交易所公司债发行、着手整改券商集合理财中的非标类投资以及通道业务整改等措施,预计对商业银行表外业务可能产生间接的影响。

在政策方向、政策基调已基本确定的前提下,短期内商业银行受影响较大的将是监管认为“三套利”、“四不当”出现较多的同业业务及金融市场业务,部分机构同业业务及金融市场业务调整将比较明显,但体量较大的商业银行相对稳定,短期全市场影响相对可控。多家机构测算全市场商业银行同业负债比例在包含同业存单后,仍不高于三分之一的监管要求。国有大型银行及大多数股份制银行仍保持较为健康的负债结构,低成本的一般性存款占比较高,压力可控。当然,考虑到商业银行群体内部结构性差异较大,不排除部分经营风格激进型机构在监管压力下需要短期去杠杆,产生抛售行为,在交易价格更多由边际决定的逻辑下,债券收益率快速升高是必然现象,尤其是“三套利”文件规定最早于6月12日前上报自查报告,预计在此期间,银行业务开展和市场价格走势均会有一些不确定性,如债券收益率仍继续上升,以配置为目的进场加仓的机构能够对市场起到一定的稳定作用。

监管趋严虽会带来商业银行同业业务和金融市场业务的放缓,但不必然导致整体业务规模的收缩。如果资产端长期限资产抛售的流动性折价大于负债成本变动加银行对监管成本的估计,则银行大概率会选择高价维持负债规模,在资产自然到期后再执行缩表,不同银行错开缩表时机也能降低整体去杠杆对市场的冲击。另外,商业银行金融市场业务可能在规模稳定的前提下,以结构调整的方式完成监管合规要求,例如以自营投资低风险债券代替委外、以配置持有代替杠杆化交易等。

面对监管高压态势,多数商业银行忙于自查以及配合监管检查,暂时停止新增相关业务,尤其是较为敏感的非信贷业务。但考虑到监管的收紧和升级并不是临时性、短期性的活动,而是长期的发展趋势,希望通过短期暂停、伺机重启业务的做法度过监管紧张时期并不现实。强监管环境下,商业银行应密切关注监管体系细则的出台,细致分析对自身业务的影响,在发展理念及发展策略上进行转变,正确看待非信贷业务在银行经营整体中发挥的作用,合理调整业务发展节奏,既不在轻信贷重同业的不当发展道路上走远,也不应停止或收缩合规合理的业务增长。