新财富请支持:国君电力设备新能源研究小组(王浩等),徐云飞2月份入职国君,受新财富规则影响,不能挂名,徐云飞即王浩,王浩即徐云飞!

从2017H1中报来看,新能车行业盈利趋缓并分化,锂钴资源及正极材料均受益于价格上扬而净利润高增,电力设备白马龙头标的业绩稳定,具备估值上修动能。

维持行业“增持”评级。

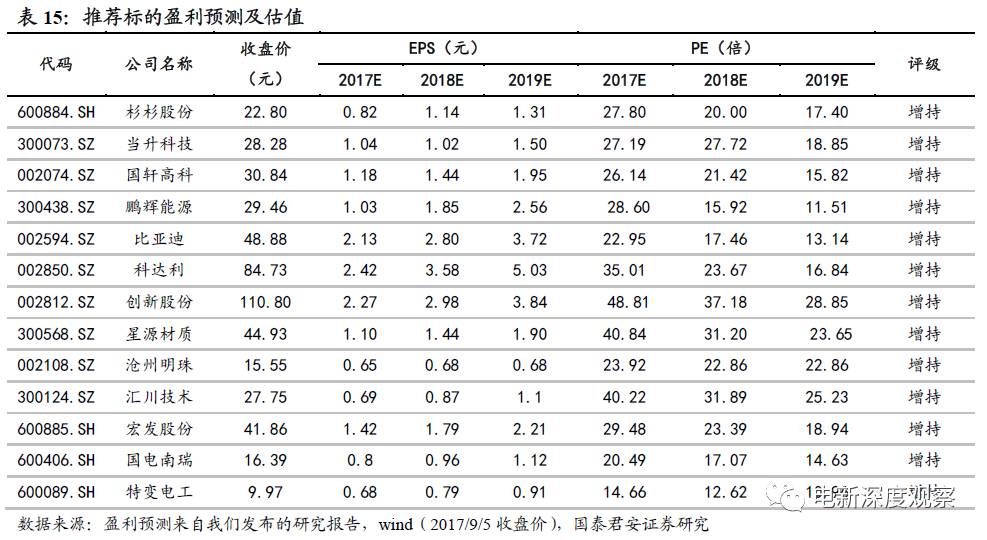

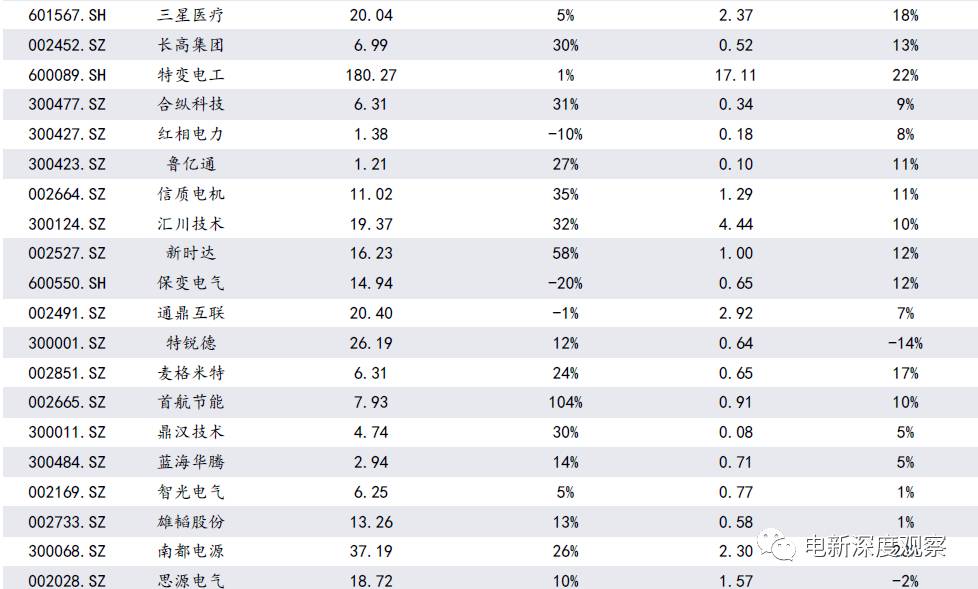

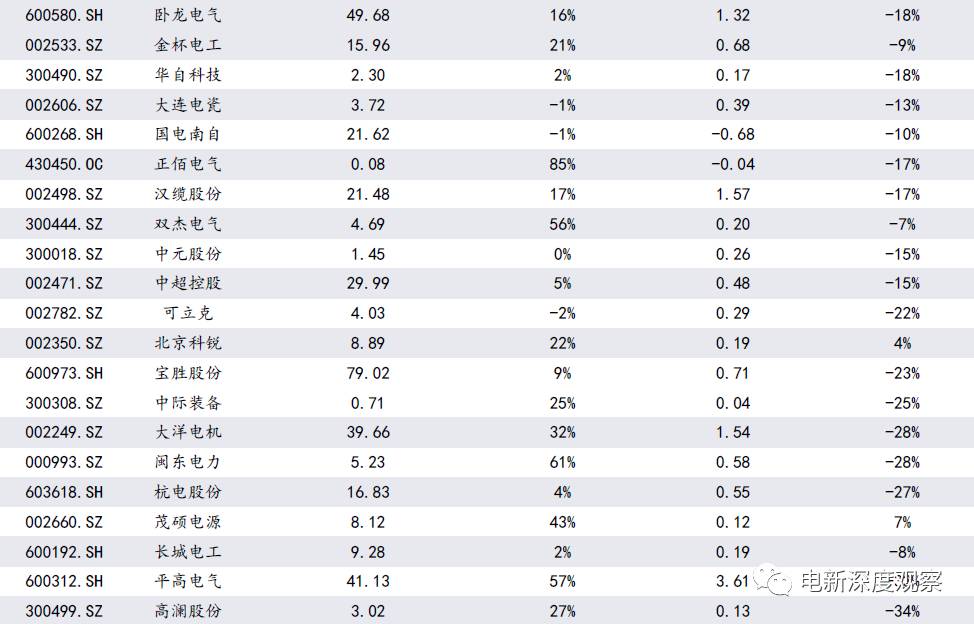

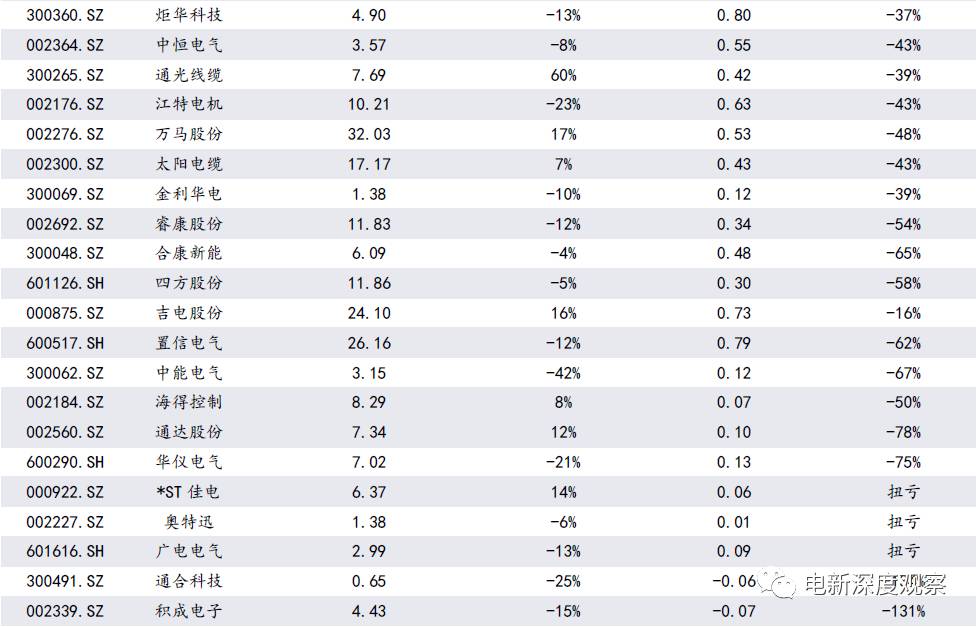

我们对电力设备与新能源183家重点上市公司(电力设备115家、新能源68家)进行了梳理分析,我们认为:1)下半年新能源商用车带动整体销量稳增,中长期双积分引导市场趋势性向好,首推供需紧平衡的锂钴资源及受益涨价的正极材料环节;杉杉股份,供给趋紧的隔膜龙头创新股份;2)景气度持续高企的锂电池设备先导智能。3)电力设备行业业绩驱动力强劲,看好传统优质电力设备白马:国电南瑞、特变电工等;4)看好下游需求拉动叠加进口替代进程的工控细分龙头:汇川技术、宏发股份。

新能车H1业绩分化,景气上行趋势未改。

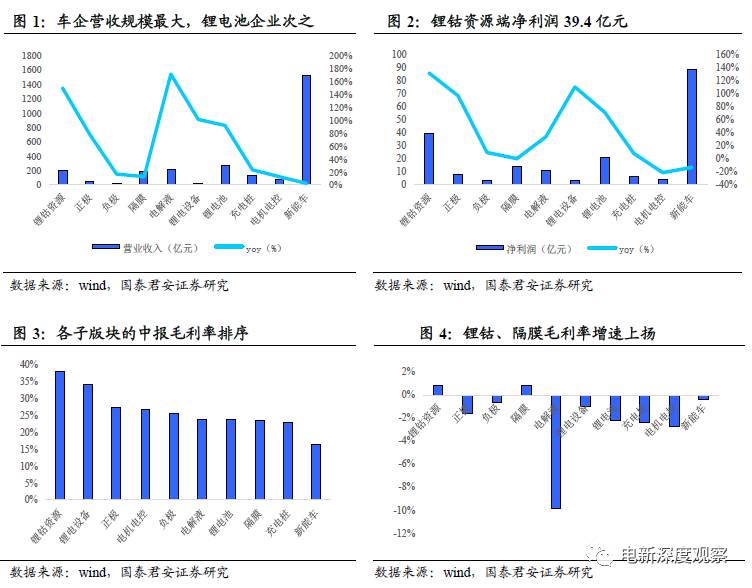

2017年上半年新能源汽车行业实现总营业收入2736.1亿元(yoy+23.64%),净利润200.8亿元(yoy+15.03%),营收、净利润的增速同比有所放缓,1-6月新能源车销量拉动力不足,存货周转率(1.9)及应收账款周转率(1.7)分别下降0.8、0.2,产业链多环节的资金面较紧,财务费用率增加0.7pct。但上游锂钴资源、正极材料、电池等环节业绩表现抢眼,锂钴资源盈利能力快速强化,仅凭5家企业实现了39.4亿元的净利润,在全行业的净利润占比提升至19.6%。电解液、中游电池受价格下行影响,毛利率有不同程度的下滑。

锂电池板块业绩分化明显,正极、设备、隔膜等环节业绩同比表现强劲

。电池环节主要受上半年并表因素影响,净利润同比增63%。中游环节竞争激烈,龙头电池厂商利用稳定的供应链、规模化效应等构筑成本壁垒,未来业绩将实现聚焦龙头。正极材料环节同步受益于原材料涨价,净利润同比增98.2%,杉杉公司的吨加工费快速上涨,毛利率提升至24.9%。隔膜需求紧俏,出货量方面恩捷和中锂都取得了接近300%的增幅,毛利率方面恩捷和中锂均在60%以上,大幅领先同行。

电力设备:四大驱动因素驱动行业稳增。

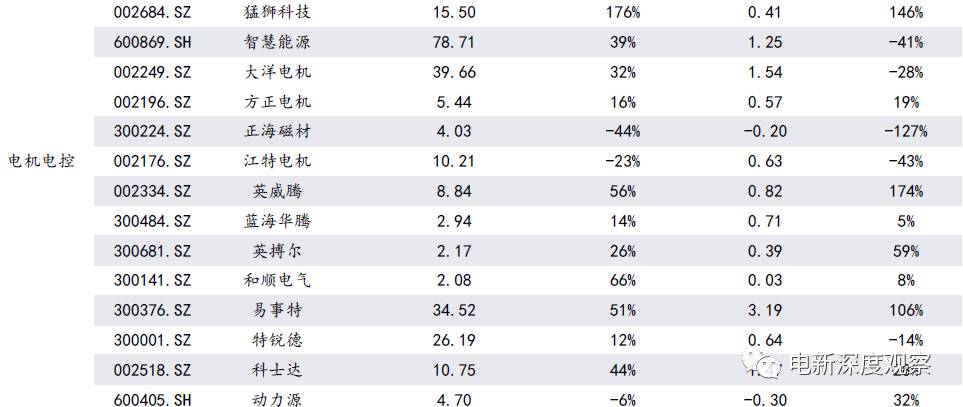

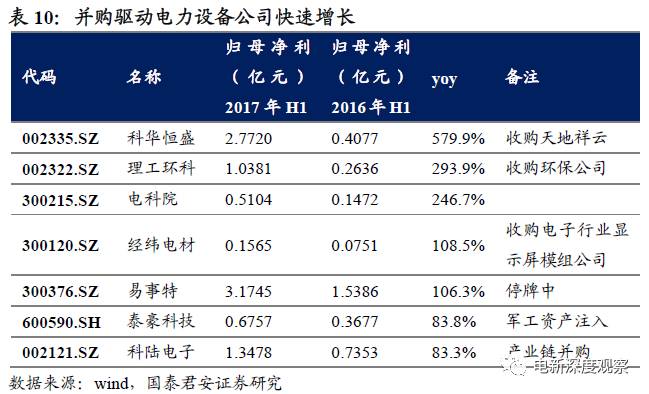

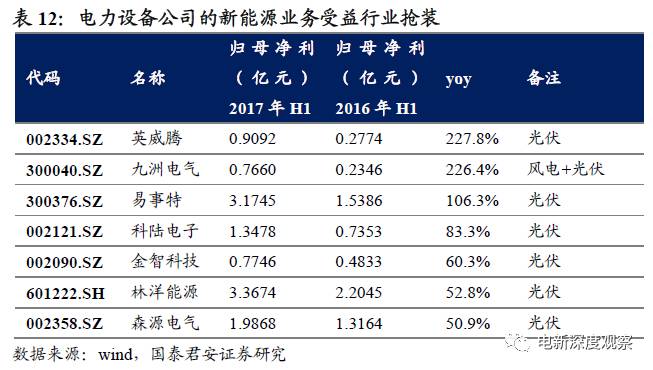

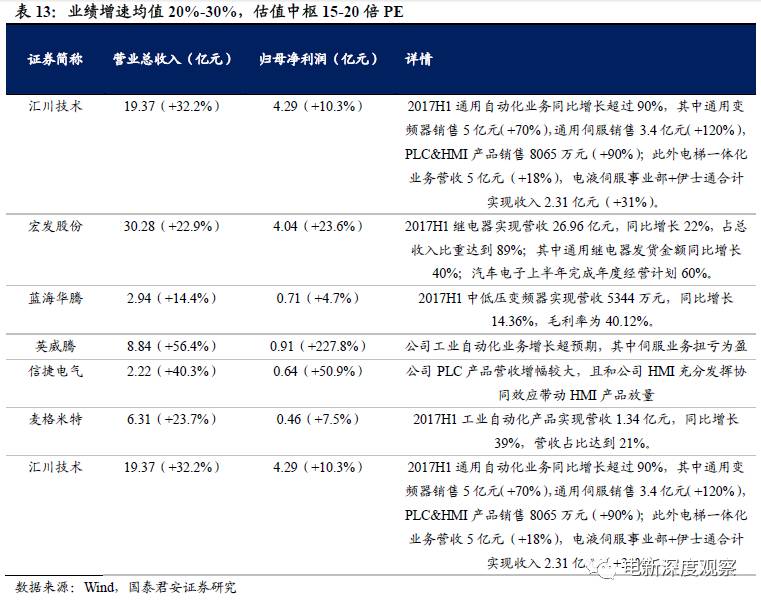

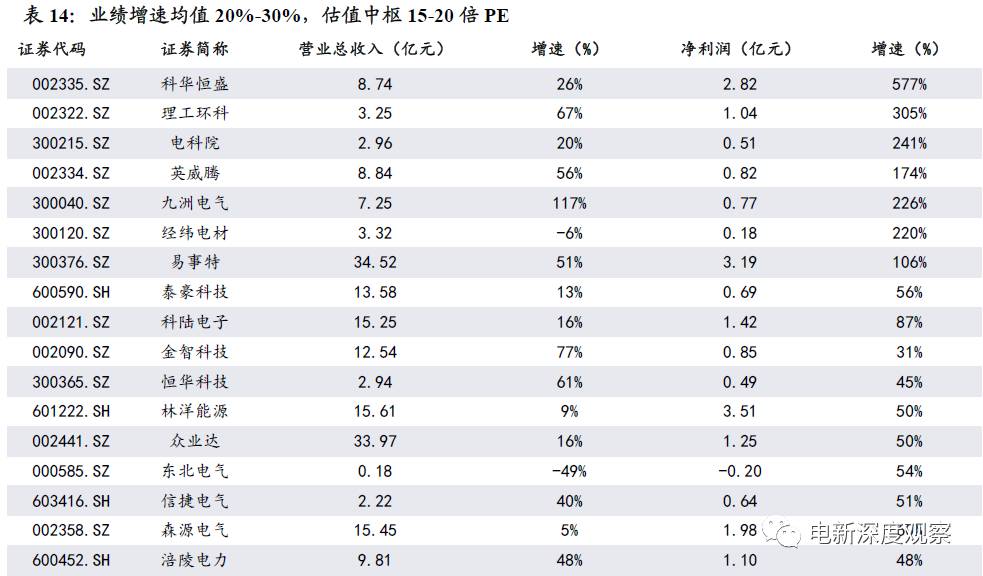

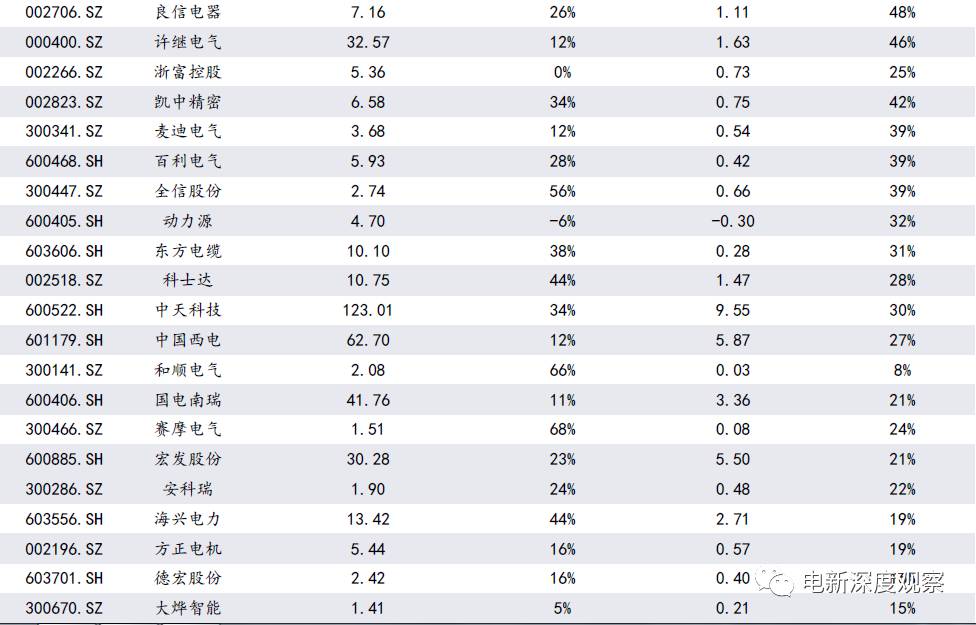

通过对中报的梳理,我们认为传统电力设备业绩增长的驱动因素主要是:①并购驱动业绩成长:科华恒盛、理工环科、经纬电材、泰豪科技等公司均通过转型环保、电子、军工等行业实现中报业绩的快速增长;②特高压订单收入确认的周期:许继电气、国电南瑞、特变电工、中国西电等;③光伏630带动的电站及设备50%业绩增长:英威腾、九洲电气、科陆电子、林洋能源、易事特、等;④工控回暖带来的50%业绩增长:众业达(工控产品分销)、信捷电气、英威腾等。

风险提示

:宏观经济下行风险;电力设备和新能源相关政策调整风险。

2017年上半年新能源汽车行业实现总营业收入2736.1亿元,同比增长 23.64%,归母净利润200.8亿元,同比增长15.03%。新能源汽车行业规模同比仍在快速扩张,营收、净利润的增速相比去年同期有所放缓。由于基数效应从营收增速来看,今年23.64%的增速较去年同期下降1.9pct,上半年净利润增速为15.03%,同比去年下降32.2pct。

同时今年上半年受新能源汽车补贴政策下调的影响,车企产品定位及价格均处于调整期,车企开工动力不足,导致整个产业链订单及交付进度均明显延缓,最终表现为上半年销量拉动力不足,2017年1-6月新能源汽车累计产销量分别为21.2万辆和19.5万辆,同比分别增19.7%和14.4%。终端补贴的下调,上游锂钴资源价格大幅上涨,及中游竞争的加剧,综合导致产业链盈利能力收到压制,多个环节的毛利率有不同程度的下滑。

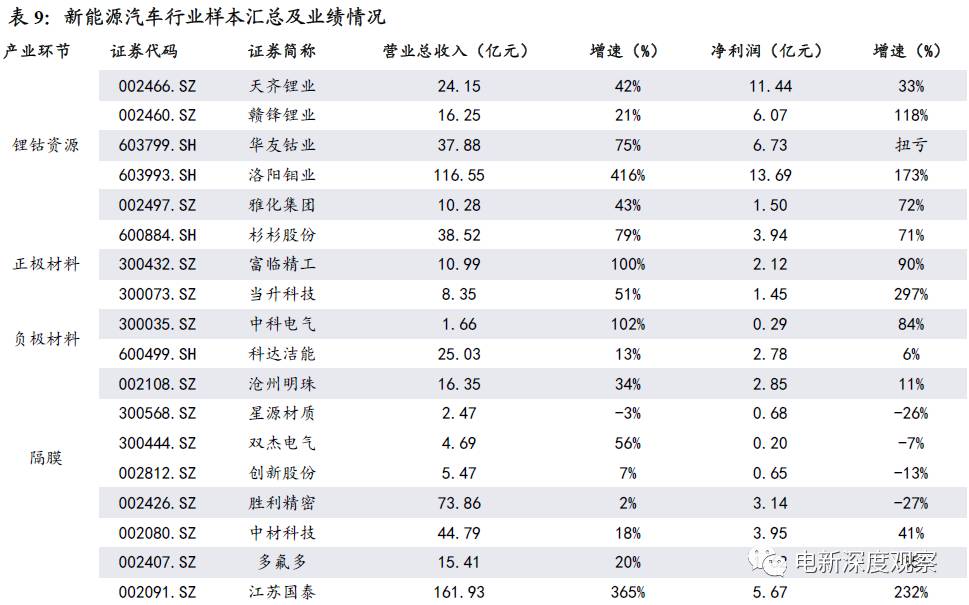

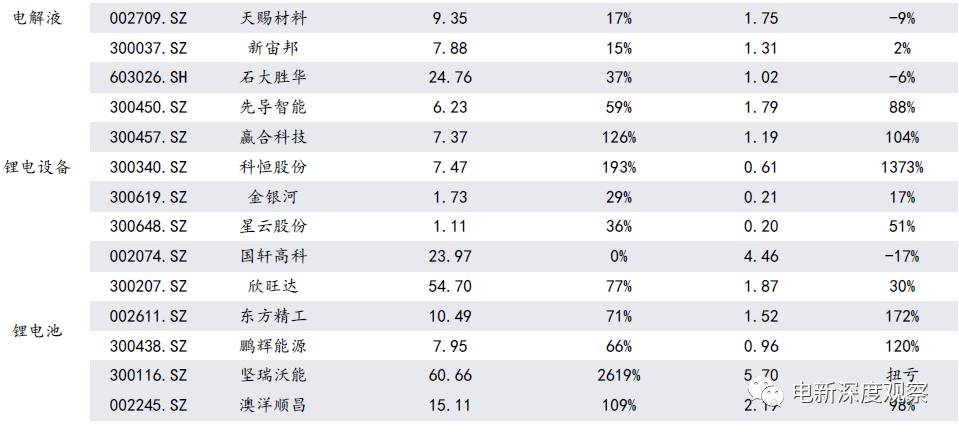

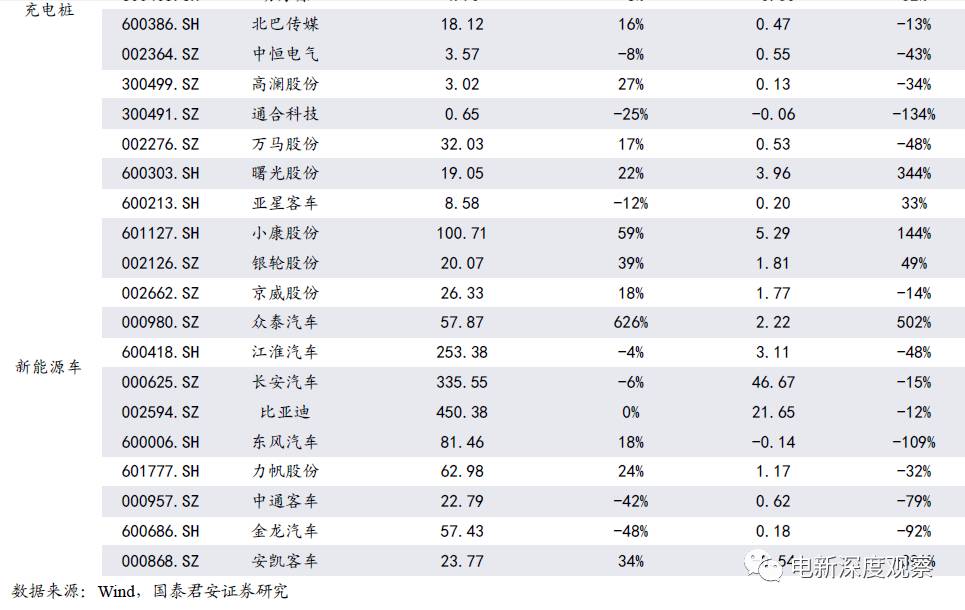

(附:本文统计新能源汽车行业样本标的公司位于3章节末)

1.2 中游环节盈利能力普遍下行,上游毛利率增速上行

车企、锂钴资源及锂电池净利润规模占比高达74.4%,盈利增速最快集中在锂钴资源端。新能源汽车产业链各环节的盈利能力出现明显分化,根据营收规模来看,2017H1的营收依次为新能源汽车(1535.3亿元)>锂电池(280.5亿元)>电解液(219.3亿元)>锂钴资源(205.1亿元)>隔膜(178.5亿元)>充电桩(135.6亿元)>电机电控(73.3亿元)>正极材料(57.86亿元)>负极(26.7亿元)>锂电设备(23.9亿元)。车企终端实现了营收规模最大,锂电池作为成本最高的环节次之。

从毛利率角度来看,锂钴资源(38.0%)、锂电设备(34.3%)、正极材料(27.4%)等处于高景气周期、相关子环节的毛利率处于领先位置,而新能源整车(16.5%)由于受新能源汽车补贴退坡影响、毛利率垫底。在毛利率增速上,除锂钴资源、隔膜实现增长外,全行业普遍处于下降状态,其中电解液降幅最大,主要是因为上半年行业在供给相对过剩情况下,电解液价格大幅下降。

不同环节的议价能力及产业竞争环境的差异造就了盈利能力的差异化,总体来看,车企、锂钴资源、锂电池等三个环节构成了新能源汽车行业利润主体,占行业净利润总规模的74.4%,综合表现为产业链两端及价值量占比最高的锂电池分食行业利润蛋糕。

➜

净利润规模依次为:新能源汽车(88.87亿元)>锂钴资源(39.43亿元)>锂电池(21.02亿元)>隔膜(14.42亿元)>电解液(11.38亿元)>正极材料(7.52亿元)>充电桩(6.64亿元)>电机电控(4.45亿元)>锂电设备(4.00亿元)>负极材料(3.06亿元)。

➜

净利润在不同环节之间发生转移和再分配,通过净利润增速可以看出行业的利润流向,

新能源汽车行业2017H1同比去年的主要变化集中在

:净利润提升最快的依次是锂钴资源(113.1%)、锂电设备(111.7%)、正极材料(98.2%),在过去一年锂钴资源总体处于供需紧平衡状态,在需求边际改善下,资源的盈利能力得到了快速的强化,锂钴资源仅凭5家企业实现了39.4亿元的净利润,其净利润规模同比增长达133.1%,在全行业的净利润占比提升至19.6%。正极材料环节同步受益于原材料涨价,实现向下游顺利传导,因此盈利能力也得到了快速的提升,净利润同比增98.2%,个股方面,杉杉、当升等正极材料公司的吨加工费快速上涨,毛利率提升至24.9%和14.5%。此外以先导智能为首的锂电设备公司受益于锂电池产能的快速扩张,其行业净利润的增速介于两者之间,达到111.7%。

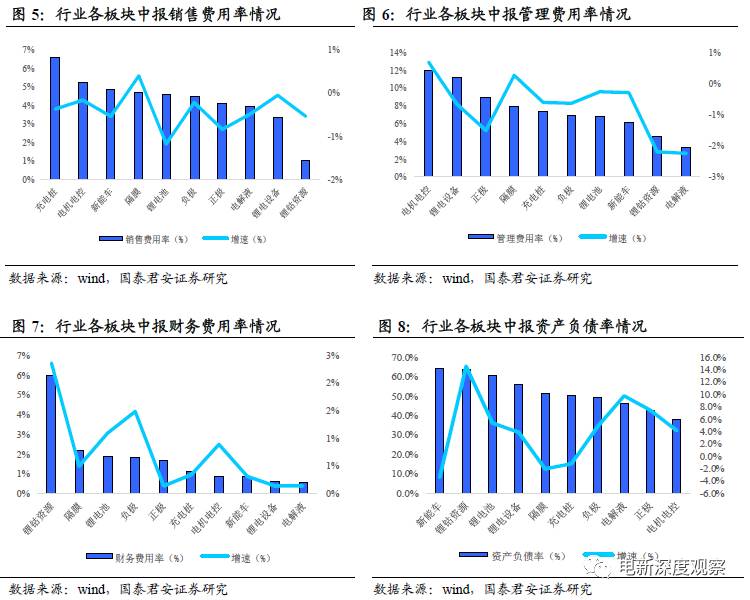

行业的销售、管理和财务费用的营收占比分别为4.56%(下降0.7pct)、6.31%(下降0.5pct)和1.49%(增加0.7pct),销售和管理费用水平在下降,行业正处于投入扩张期,因此财务费用占比增加。从子板块来看,锂钴资源销售管理费用占比很低、但财务费用较高;下游环节竞争激烈环节或市场开拓期间,销售费用占比相应较高。

➜

销售费用方面,充电桩(6.6%)>电机电控(5.3%)>新能源整车(4.9%)>锂电池(4.6%)等子板块销售费用占比较高,表明行业中下游竞争较为激烈、上市公司纷纷增加营销投入。而锂钴资源(1.0%)、锂电设备(3.4%)等环节销售费用占比较低。从增速上看,仅有隔膜增加了0.4pct,其他子板块降幅在0-1.2pct之间。

➜

管理费用方面,电机电控(12.0%)>锂电设备(11.2%)>正极(9.0%)>隔膜(8.0%)等子板块管理费用占比较高;而锂钴资源(4.6%)、电解液(3.4%)等环节管理费用占比较低。从增速上看,也仅有隔膜处于增长状态(+0.3pct),其他子板块降幅在0-2.2pct之间。

➜

财务费用方面,锂钴资源行业的财务费用占比(6.0%)大幅高于其它板块,电解液(0.5%)、锂电设备(0.6%)、新能源整车(0.9%)等环节财务费用占比较低。从增速上看,行业普遍处于增长状态(在0.1-2.4pct之间),增速最快的属于锂钴资源(+2.4pct)。

此外在资产负债率方面,新能源整车(64.6%)、锂钴资源(64.2%)、锂电池(61.2%)等处于较高水平;而电机电控(38.2%)、锂电材料等板块资产负债率相对较低。

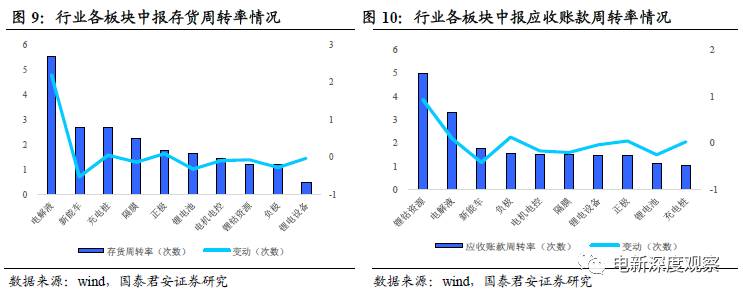

从存货及应收账款周转率来看, 2017年H1行业整体存货周转率(1.9)、应收账款周转率(1.7)分别下降0.8、0.2,表明新能源汽车产业链整体营运能力略降,资金面较紧。细分板块来看,电解液、正极、充电桩等3个板块存货及应收账款周转率都提高了0.1-0.2左右,其他板块在某一指标或两个指标上皆有不同程度的下降。

➜

存货周转率方面,电解液(5.6)>新能源车(2.7)>充电桩(2.7)等环节居于前列,锂电设备(0.5)、负极(1.2)和锂钴资源(1.2)等板块垫底。从增速上看,仅电解液、充电桩和正极分别提高了2.2pct、0.1pct和0.1pct,其他板块降幅在0-0.5pct之间。

➜

应收账款周转率方面,锂钴资源(5.0)>电解液(3.4)> 新能源车(1.8)等板块领先,而充电桩(1.0)、锂电池(1.1)等排在最后。从增速上看,锂钴资源提高了0.9pct、电解液、负极和正极也增加了0.1pct上下,其他子板块均有0.4以内的小幅下降。

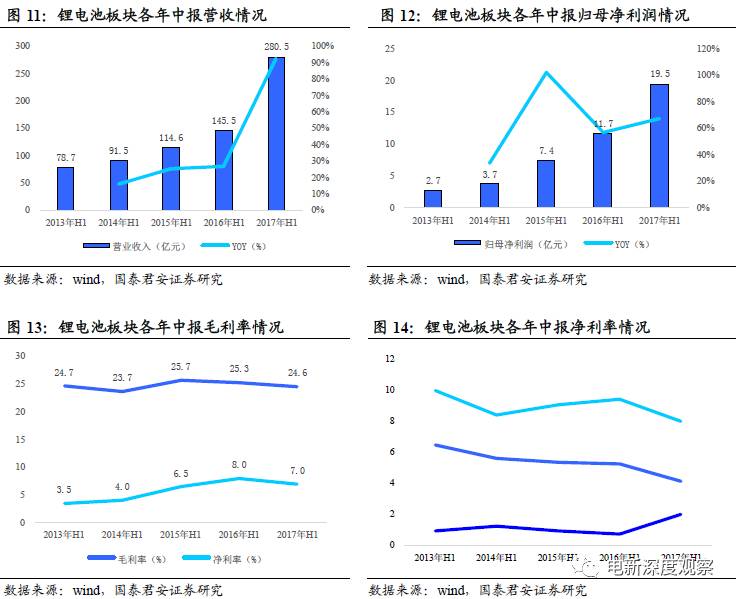

2017H1锂电池板块实现营业收入280.52亿元,归母净利润19.5亿元,分别同比增长92.8%、67.4%。板块业绩大增驱动因素来自两方面:1)一是沃特玛、普莱德等部分动力锂电池企业在2017年实现了并表带动的业绩同比高增,坚瑞沃能并表沃特玛后半年度营业收入暴增26倍至60.66亿元, 并实现净利润5.70亿元完成扭亏;东方精工并表普莱德后半年度营业收入高增71%至10.49亿元,净利润增长1.72倍。2)其次是来自于动力锂电池业务整体的业绩贡献。锂电池板块营收环比持续增长,Q2总营收169亿元,高于Q1传统淡季的111亿元,总体来看,上半年动力电池企业开工率位于40-60%之间,存货持续增长。随着电动商用车及专用车的放量、需求推动企业的开工率及去库存逐步同时推进,出货量呈现恢复性增长。

细分来看,2017年H1锂电池板块业绩出现分化。受动力电池价格下降影响,动力电池厂商业绩普遍受到冲击,国轩高科为代表的二线龙头企业上半年营收23.97亿元,与上年基本持平,净利润下降16.6%左右,但龙头企业仍好于中小企业,澳洋顺昌等大批中小电池厂商业绩更为惨淡,此外鹏辉能源等电池厂商业绩逆势增长主要源于打入核心电动车企供应链体系。动力电池行业产销集中度同步提升,上半年动力电池出货量主要集中在龙头企业,CR5和CR10分别达60%、74%,伴随供需关系稳定化,马太效应正在演进中,我们看好产能利用率回升的锂电龙头企业。

2017H1锂电池板块平均毛利率和净利率分别为24.6%(同比下降0.7pct)、6.0%(同比增加1pct)。动力锂电池整体上毛利率下降明显,锂电池领域盈利能力较强的国轩高科,受动力电池跌价影响,毛利率同比下降近11pct至36.80%。如果剔除消费类锂电业务,动力锂电的毛利率约接近30%,国轩高科(36.8%)> 坚瑞沃能(32.0%) > 智慧能源(12.7%)。

锂电池环节存货和应收账款总额较高。

上半年商用车销量较少、动力电池出货量不及预期,导致锂电池企业存货和应收账款增长明显。2017年上半年锂电池板块的存货量高达131.65亿元(同比增长了1.37倍),应收账款总额247.71亿元(同比增长1.33倍),除新能源整车外,中游电池环节的存货量和应收账款当属最高水平。同时,锂电池环节整体存货周转率(同比减少0.3)和应收账款周转率(同比下降0.2)分别仅有1.7、1.1,皆处于行业较低水平。

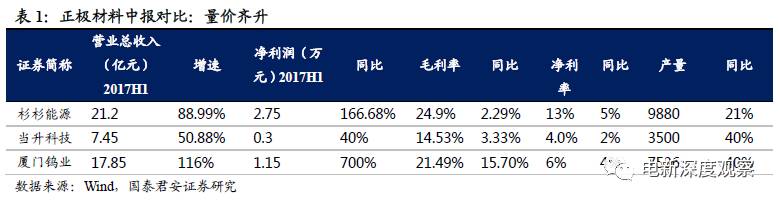

三元材料量价起升,形势一片大好,杉杉一马当先,厦门钨业改善最为明显。

杉杉能源、当升科技、厦门钨业出货量增速分别为21%、40%和40%,形势喜人。毛利率方面,杉杉一把当先,毛利率高达24.9%,同比增加2个百分点,而厦钨边际改善最为明显,毛利增加了15.7个百分点,此前公司毛利率仅为6%,一下增加到21%,毛利率改善惊人。净利率方面,同样还是杉杉最高,增速也更为明显。净利润方面,杉杉最大,正极材料实现利润2.75亿元,增速高达167%,同样厦门钨业改善也最为明显,实现净利润为1.15亿,同比暴增700%,主要原因公司此前毛利率仅为6%,净利率仅为2%,处于盈亏边缘,基数较小导致报告期公司利润暴增。

磷酸铁锂正极情况明显不如三元。

湖南升华主要客户为沃特玛,受益于沃特玛创新联盟,公司的收入增速搞到62%,而例外一家磷酸铁锂正极安达科技收入则下滑16%。毛利率方面,湖南升华下滑了1个百分点,安达科技则下滑了13个百分点,净利率方面湖南升华由于收入规模的增加,净利率增加了一个百分点,而安达科技则下滑了12个百分点。

湿法隔膜领域,湖南中锂和上海恩捷优势明显

。收入方面,上海恩捷在2017年上半年实现收入4.5亿元,大幅领先其他竞争对手,出货量方面,恩捷和中锂都取得了接近300%的增幅,毛利率方面恩捷和中锂均在60%以上,大幅领先同行,净利率方面,上海恩捷48%再次引领行业龙头,湖南中锂虽然毛利率较高,但是由于财务费用较高,导致净利率水平较低,而苏州捷力则出现小幅亏损。

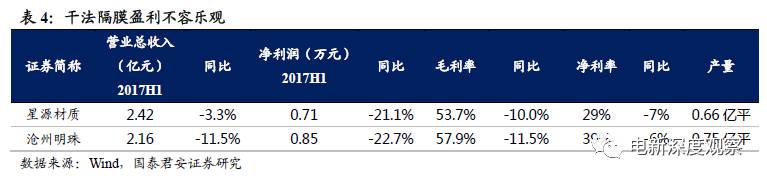

干法隔膜短期承压。

沧州明珠和星源材质在2016年上半年的收入中还是以干法隔膜为主,两家公司均出现收入、毛利率、净利率下滑的情况,星源材质收入下滑3.3%,沧州明珠收入下滑11.5%,净利润两家公司下滑的速度均超过20%,后续随着两家公司的湿法隔膜产能释放情况将有所好转。

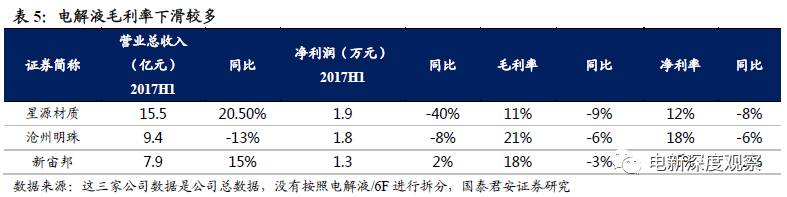

电解液和六氟磷酸锂情况不乐观,毛利率下滑较多。

多氟多由于其他业务的增加,收入增幅20%,新宙邦购买六氟磷酸锂生产电解液,受益于出货量的增加,收入小幅增加,天赐材料由于6F价格的影响,收入小幅下滑13%;净利润方面,多氟多则下了40%,幅度较大,天赐材料和新宙邦情况略好一些,分别下滑8%和增加2%;毛利率三家均出现下滑,多氟多下滑幅度高达9个百分点,天赐和新宙邦分别下滑6个百分点和3个百分点,净利率也均出现下滑,多氟多、天赐、新宙邦分别下滑8个百分点、6个百分点和2个个百分点,目前六氟磷酸锂价格处于较低水平,且厂家库存较低,下半年随着电动车放量,六氟磷酸锂价格有望引来下幅反弹

。

负极变化相对较小,格局稳定。负极杉杉和贝特瑞依然是绝对的龙头,贝特瑞取得收入5.76亿元,由于价格下滑,虽然量有所增加,但是收入依然同比下滑-11%,毛利率和净利率和去年同期持平。杉杉因为收购湖州创亚100%的股权,因此实现了出货增加51%,收入增长25%,收入增速明显小于出货量增速,可见价格下滑对公司影响较大;星城石墨虽然体量较小,但是2017年上半年表现较为出色,收入增加28%,毛利率比去年同期略有下滑。

2.6 锂电设备:“扩产、升级+进口替代”三驾马车驱动

锂电设备行业中报业绩高速增长,在手订单充裕。通过对行业的梳理,我们认为下游产能扩充、技术升级和进口替代三大因素驱动行业业绩增长。

政策支持和降低成本双重影响下,动力锂电产能高速扩张

。政策大力扶持新能源汽车发展,众多车企加入新能源领域,新能源产业的投资增速明显。各大锂电厂商为抢占市场和通过扩产达到规模效应降低成本,纷纷加速扩产。据我们不完全统计,2017年动力锂电产能至少扩张100GWh,锂电设备大额订单陆续落地。到目前为止,2017年动力电池投扩产金额已经超过600亿元,预计全年投资也将达到超过千亿规模。

正极朝向三元方向发展,圆柱掀起21700浪潮。

三元材料因其高能量密度市场份额日益增加,有望取代磷酸铁锂成为主流材料。虽然正极极片制备工艺流程基本一致,然而磷酸铁锂与三元材料差异较大,工艺参数变化巨大,锂电产线上的设备需要大面积进行更换。同时,特斯拉与松下联手将圆柱主流型号18650升级成为21700,这又将带动一批新型产线建设。

进口替代程度逐渐加深,保障国内锂电设备行业发展。

随着国内技术进步,国产设备在精度和自动化程度上基本和进口设备持平,甚至部分设备比进口设备的精度更高。更重要的是国产设备的价格为进口设备的50%左右,低成本低售价是国产锂电设备的核心竞争力。国内锂电厂商设备国产化率逐年提高,目前整体已达70%,预计未来我国锂电设备国产化率将进一步提高。

通过对中报的梳理,我们认为传统电力设备业绩增长的驱动因素主要是:

①并购驱动业绩成长:科华恒盛、理工环科、经纬电材、泰豪科技等;

②特高压订单收入确认的周期,许继电气、国电南瑞、特变电工、中国西电等;③光伏630带动的电站及设备50%业绩增长,英威腾、九洲电气、科陆电子、林洋能源、易事特、金智科技(光伏+风电EPC)、森源电气等;④工控回暖带来的50%业绩增长,众业达(工控产品分销)、信捷电气、英威腾等。

近年传统电力设备民营主业增长出现瓶颈,并购转型可以快速突破

。科华恒盛、理工环科、经纬电材、泰豪科技等公司均通过转型环保、电子、军工等行业实现中报业绩的快速增长。

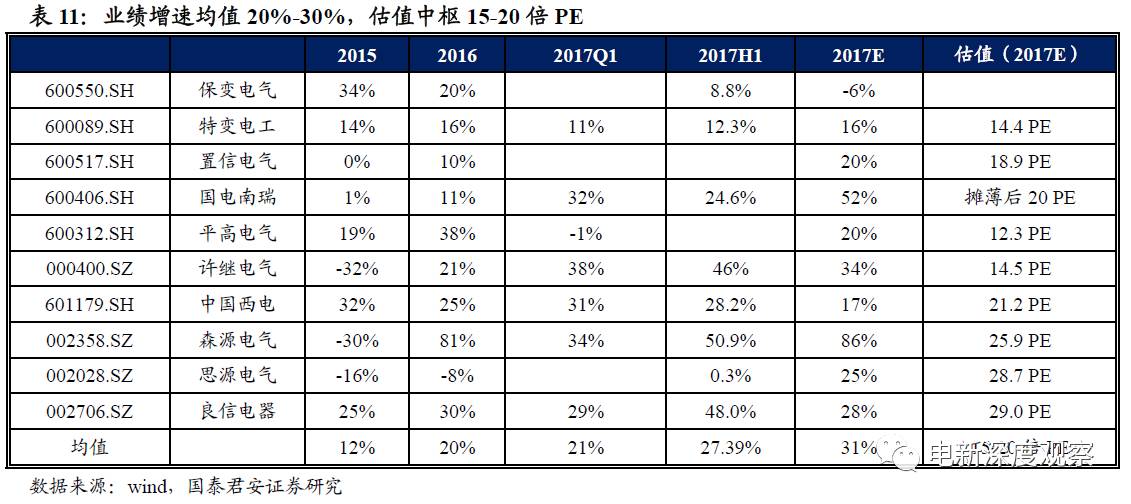

3.2 特高压收入确认+增量配网,20%-30%业绩增速15-20倍PE

宏观:随着改革的深入推进,2017年我国经济下行压力持续存在,经济增速可能将继续小幅回落,国家信息中心经济预测部主任祝宝良认为,2017年虽然新技术、新产品、新业态等新增长动能会继续保持较快增长,但其在经济中的比重不足20%,难以替代房地产、汽车等传统制造业的作用,经济增长会因此惯性下滑。

行业:2016年电网投资4977亿元,同比增长10%,我们预计2017年实际电网投资额也将保持10%增速;特高压2017年开工线路较少,投资欠账较多,我们预计2018-2019年将再次出现开工大年,有望再次提升行业景气度;配网投资2015-2016年欠账较多,发改委2016年12月批复105个增量配网项目试点,国网各省网公司配网设备招标同比2016年增长显著,我们预计2017-2019年配网投资增速将保持20%-30%。

业绩VS估值:2017年传统电力设备公司业绩增速20%-30%区间,主要是前期特高压开工项目确认收入+配网招标投资加速,故业绩增速较2016年稍高,估值中枢15-20倍PE区间。

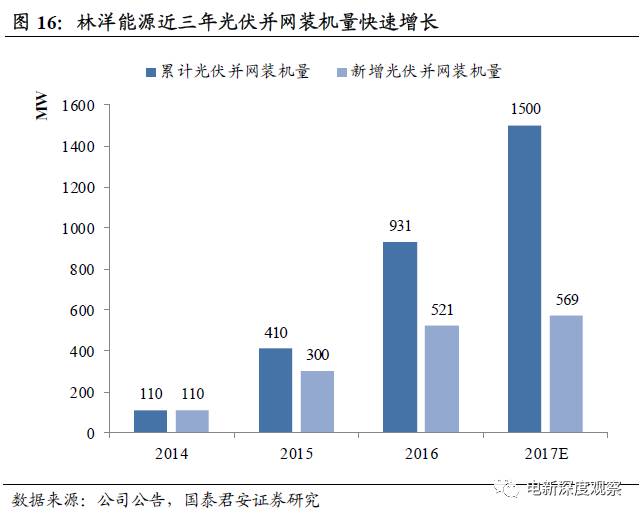

光伏装机不断上台阶,带动电力设备公司的新能源EPC业务快速增长

。国家以规划文件、补贴政策、光伏扶贫、领跑者项目等形式支持光伏行业发展,使得国内光伏装机量迅速增长。2014年新增装机量仅7.1GW,2016年新增装机量已达 34.54GW,累计装机量 77.42GW,2014-2016年新增装机量年复合增速达190%。2017上半年新增24.4GW光伏装机,其中7.11GW为分布式电站,7月单月新增装机量10.5GW,全年装机量预期可达到45-50GW。 “十三五”规划要求,2017-2020年的光伏发展规模高达86.5GW,其中普通光伏电站指标为54.5GW,领跑者项目指标为每年8GW(共计32GW),分布式光伏、光伏扶贫都不包含在本指标内,平均每年20GW以上规划,市场空间巨大。

2017年上半年工控行业依旧延续2016年下半年以来的复苏趋势,预计工控行业全年市场整体增速将达到4%-5%。

受益下游行业回暖和产业升级双方面的需求劳动,变频器、伺服和PLC等产品依旧保持较快增速;同时考虑去年上半年行业整体基数较低,工控企业2017年上半年整体表现较好,其中细分领域龙头企业依托其产品优势和市场地位领跑市场,业绩增速远超行业平均水平。站在当前时点,我们继续看好工控行业细分龙头企业,全年业绩增长无忧。

■

新能源汽车板块投资逻辑:

维持行业“增持”评级。上半年新能源汽车产业整体收入利润处于上行趋势,但受到政策补贴退坡以及新能源汽车销量不及预期(尤其是商用车销量大减),但在双积分及3万公里修改等政策驱动下,行业整体增长势能不减。上半年子板块出现业绩分化,上游供需趋紧的锂钴资源环节业绩同比大增,同时带动其下游的正极材料的业绩稳增。而以电池为代表的中游环节在规模效应及降成本导向下,产能持续扩张态势未改,利好锂电设备的需求,此外龙头电池厂商利用稳定的供应链、规模化效应以及产业链延伸等手段构筑成本壁垒,其业绩将趋于集中于行业龙头。下游新能源车企整体盈利能力基本稳定。

下半年:行业预判下半年新能源客车及物流车有望在三四季度持续爆量释放,Q3季度中游环节已能明显确认来自车企订单的持续增长,行业后续基本面确定性仍旧较高,销量稳增将伴随着业绩在各个环节的龙头企业中的逐渐转化和兑现。

■

长期投资逻辑:

1)锂钴资源是确定性最高的上游环节,在未来5-10年之内,锂钴需求将会持续向上,供给端是主要风险点,我们持续看好在在供给端没有明显增加的情况,钴价有望持续上行,相关标的:洛阳钼业,天齐锂业,赣锋锂业,华友钴业。

2)看好高增长的锂电设备环节:下有锂电池环节即将进入群雄争霸的时代,而要想在未来存活下来,必须要有巨大的成本优势,而规模是降低成本的核心要素,扩大规模有两种途径,一种是外延,一种是自己建工厂,由于技术进步很快,锂电池行业基本上很难看到外延式扩张,基本上都是自己建设工厂来扩充产能,就会产生大量的设备需求。我们可以看到比亚迪,CATL,国轩等企业都在大规模的扩产,包括最近大量购买设备的银隆。相关标的:先导智能,科恒股份等。

3)看好有规模及成本优势的中游环节:锂电池中游制造环节即将进入群雄争霸的时代,锂电池企业不断扩大规模,需求也将不断增加。中间将会不断的出现产能不匹配的环节,投资机会也将不断的演绎,例如铜箔,氢氧化锂和湿法隔膜等,阶段性供需不匹配将带来阶段性的投资机会。看好量价齐升的正极材料环节,推荐杉杉股份;

看好新能源汽车产业龙头企业,推荐比亚迪

看好锂电隔膜龙头供应商,推荐创新股份等

看好锂电结构件龙头企业,推荐科达利

看好锂电龙头企业,推荐国轩高科

■

电力设备板块投资逻辑:

上半年传统电力设备业绩增长的驱动因素主要是:①并购驱动业绩成长:科华恒盛、理工环科、经纬电材、泰豪科技等;②特高压订单收入确认的周期,许继电气、国电南瑞、特变电工、中国西电等;③光伏630带动的电站及设备50%业绩增长,英威腾、九洲电气、科陆电子、林洋能源、易事特、金智科技(光伏+风电EPC)、森源电气等;④工控回暖带来的50%业绩增长,众业达(工控产品分销)、信捷电气、英威腾等。

电力设备行业当前估值中枢不高,在特高压+配网投资欠账,未来三年有望加速的背景下,2017年传统电力设备公司业绩增速20%-30%区间,估值中枢15-20倍PE区间,我们认为电力设备龙头白马有望享受龙马扩散的估值溢价。推荐标的:国电南瑞、特变电工等。

工控领域下游需求拉动叠加进口替代进程,细分龙头将直接受益:未来四年工控行业有望进入中速增长阶段,CAGR约为4%。工控细分领域龙头企业有望凭借其积累的下游客户资源和行业地位在整个市场复苏进程中获得先发优势,产销两旺实现业绩的快速增长。推荐标的:汇川技术、宏发股份。

宏观经济下行风险。

2017 年面临着周期性下行的压力,汽车等周期性行业增速可能存在向下调整压力。

新能源汽车政策调整风险。

如果补贴政策再次调整,则会导致电池出货量不及预期,将利空相关产业链企业。

动力电池销量或价格不及预期。

电动汽车产销增长乏力,动力电池需求下降、或产能过剩,引起动力电池销量或价格不及预期。