分析师:

陈益凌 S0980519010002

分析师:

谢长雁 S0980517100003

联系人:

李虹达 [email protected]

■ 单季收入利润加速增长,非经常性损益较高

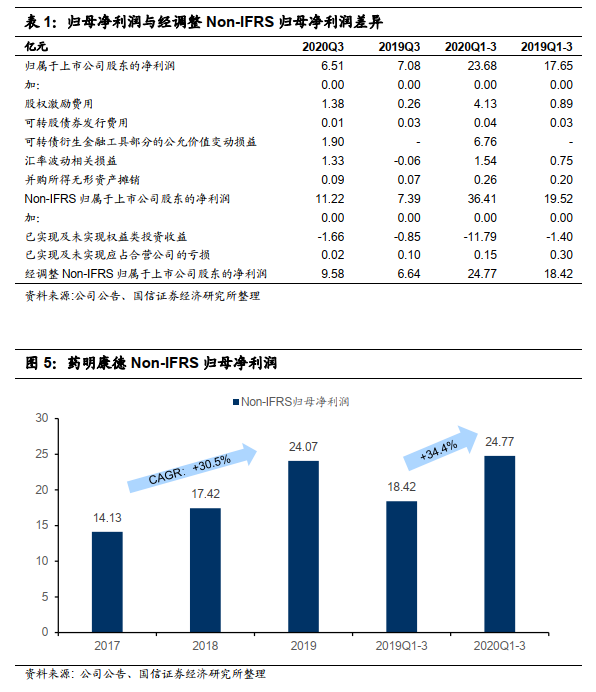

公司前三季度实现营收118.15亿元(+27.34%),归母净利润23.68亿元(+34.17%),经调整Non-IFRS归母净利润24.77亿元(+34.4%)。其中Q3单季度营收45.83亿元(+35.44%),归母净利润6.51亿元(-8.07%),经调整Non-IFRS归母净利润9.58亿元(+44.3%)。Q3收入端与利润端(经调整Non-IFRS口径)延续了Q2的高速增长态势,同比增速进一步提升。股权激励费用、可转债公允价值变动损益及汇率损益等较去年同期大幅增加,导致调整后净利润与归母净利润差异。

■ 三大业务板块单季加速增长,美国区实验室受疫情影响

Q3单季中国区实验室收入23.38亿元(+38.9%)与CDMO服务收入15.48亿元(+54.9%)均略超预期;美国区实验室服务收入3.72亿元(-13.5%),主要受到疫情导致部分项目延期及运营效率下降影响;临床研究及其他CRO服务收入3.15亿元(+16.8%),较上半年持续改善。除美国区实验室业务外,其余各板块均已回到高速增长轨道。

■ 长尾战略持续吸引客户,一体化平台管线向前推进

2020年前三季度公司新增客户900余家,合计活跃客户超过4100家。“长尾客户”及国内客户收入79.38亿元(+28.4%),客户结构继续呈现多元化趋势。一体化平台提高客户粘性,前十大客户保留率100%,原有客户贡献收入同比增长29.1%。Q3合全药业迎来国内首款创新药批准前检查(PAI),美国细胞与基因治疗合作管线中也有11个项目处于ph2/3阶段,预计2021年有2-3个产品进入BLA阶段。

■

风险提示:

疫情持续影响业务风险;行业景气度降低风险;人才流失风险;投资收益大幅波动风险

■ 投资建议:

行业龙头持续受益高景气度,维持 “买入”评级。

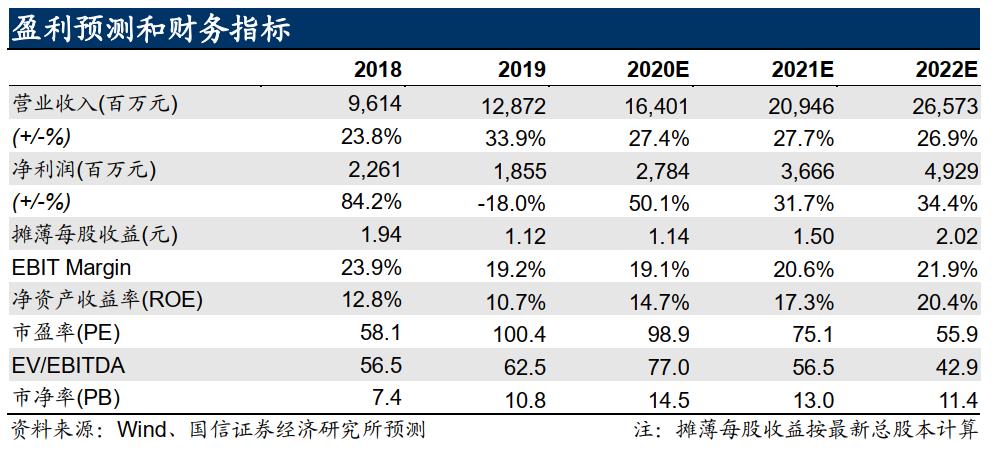

行业龙头受益于高景气度,Q3收入业绩增长提速。考虑中国区实验室与CDMO增速略超预期及美国区实验室继续受疫情影响,小幅调整各板块增速预测,整体盈利预测基本维持不变。预计2020~2022年净利润27.84/

36.66/49.29亿(原预测为27.30/36.04/48.53亿),对应当前股价PE为99/75/56X,维持目标价115~127元,维持“买入”评级。

单季收入利润加速增长。

公司前三季度实现营收118.15亿元(+27.34%),归母净利润23.68亿元(+34.17%),经调整Non-IFRS归母净利润24.77亿元(+34.4%)。

其中Q3单季度营收45.83亿元(+35.44%),归母净利润6.51亿元(-8.07%),经调整Non-IFRS归母净利润9.58亿元(+44.3%)。

Q3收入端与利润端(经调整Non-IFRS口径)延续了Q2的高速增长态势,同比增速进一步提升。

股权激励费用等对净利润影响增加,经调整Non-IFRS归母净利润稳健增长。

2020年前三季度股权激励费用、可转债衍生金融工具部分的公允价值变动损益及汇兑损益大幅增加,导致归母净利润与调整后Non-IFRS净利润差异。经调整财务指标有助剔除非经常性、非现金及非日常经营项目对业务的影响,更能反映公司主营业务的实际经营情况。从经调整Non-IFRS归母净利润口径来看,公司主营业务持续高速增长,盈利能力进一步增强。

三大业务板块单季加速增长,美国区实验室受疫情影响。

Q3单季中国区实验室服务收入23.38亿元(+38.9%);CDMO/CMO服务收入15.48亿元(+54.9%);美国区实验室服务收入3.72亿元(-13.5%);临床研究及其他CRO服务收入3.15亿元(+16.8%)。美国区实验室业务受疫情影响部分项目延期,导致收入及毛利率均收到一定影响,其余各版块均已回到高速增长轨道。

中国区实验室服务稳健增长,安全性评价业务增速较快。

中国区实验室服务前三季度收入61.18亿元(+30.9%),其中Q3单季度实现收入23.38亿元(+38.9%)。小分子药物发现业务和药物分析测试服务两大细分板块均有较好表现,

-

小分子化合物发现:

针对新冠病毒的小分子药物发现平台赋能全球60余个客户;一体化靶标到苗头化合物发现平台(HitS)赋能全球359个客户,收入同比增长92%;化学客户定制服务(FFS)单季度收入同比增长53%。

-

药物分析及测试服务:

通过WIND(WuXi IND)服务平台,整合API合成、制剂开发、药效、药代、安全性评价及申报资料撰写和递交服务,搭建新药研发申报一体化平台。前三季度WIND平台签约78个服务项目;安全性评价业务单季收入同比增长约77%。