■板块回顾:本周新疆区域觉醒,下周关注一带一路。

本周新疆区域振兴指数强势上涨(周涨幅4.07%),在核心概念股天山股份,北新路桥的带动下,丝绸之路等相关概念随之上扬。

我们在4月“一带一路”策略会中强调,“一带一路”属于年度主题,需要关注两个产业,三个区域的相关投资机会。

同时,本周金融监管加强,市场高风险博弈被进一步打压,次新股板块下滑明显。考虑到国产航母下水、国产飞机首飞等利好消息陆续兑现,航母、高端制造装备以及通用航空等相关领域也出现明显回调。此外,本周雄安概念股先扬后抑,整体表现强势,作为国家中长期确定性主题,我们认为未来可以从规划视角、建设视角、产业视角审视雄安投资机会。

值得关注的是近期雄安板块成为是题材股活跃度的重要监测点。

此外,随着下周一带一路峰会的逐渐临近,一带一路主题处于最后冲刺阶段,需要关注峰会是否释放进一步实质性利好并时刻留意抢跑风险。

■行业行情回顾:近期传媒表现好于计算机和通信。

近两周TMT板块整体稳中有升,计算机、传媒和通信行业区间涨幅为-2.14%、-1.57%、-2.58%,均优于大盘表现,其中传媒位居全行业第五,表现好于通信和计算机,原因在于细分行业的成长性与业绩兑现的及时性。结合二级行业和个股来看,传媒细分领域互联网传媒受益于高收入增速表现最为出色(-0.34%;2016年文化传媒、营销传播、互联网传媒收入同比增速分别为13.1%、38.17%、53.48%;2017Q1收入同比增速分别为7.12%、20.14%、55.11%),其中移动端游戏龙头股完美世界、昆仑万维,三七互娱涨幅明显。相较而言,通信行业整体业绩增长相对较差(2017Q1净利润同比增速为-1.55%),细分领域仅通信运营表现较好,区间涨幅为-0.19%(主要由个股平治信息带动);计算机行业2017Q1业绩出现好转(同比增速回升至35.80%),但股价受风险偏好影响较大,细分领域计算机应用(-2.61%)和计算机设备(-1.14%)区间跌幅均高于通信和传媒行业,表现出色的个股主要是属于高送转和次新股概念。

整体而言,市场风险偏好在金融监管压制下难有明显起色,TMT行业整体依然处于景气低位,即便估值均低于历史中位数水平(本周通信与计算机估值上升是因为EPS下滑),板块出现趋势性机会的概率依然较小。

同时,我们也注意到TMT行业已经开始分化,

投资机会依赖于细分行业的成长性与业绩兑现的及时性。

目前,传媒行业2016、2017Q1归母净利润增速为21.40%、30.04%,ROE持续回升,估值在TMT中最低(各子行业龙头公司估值普遍在25倍左右),

我们认为虽然未来TMT行业的配置价值并未明显好转,但传媒行业细分领域精品剧、手游等值得关注。

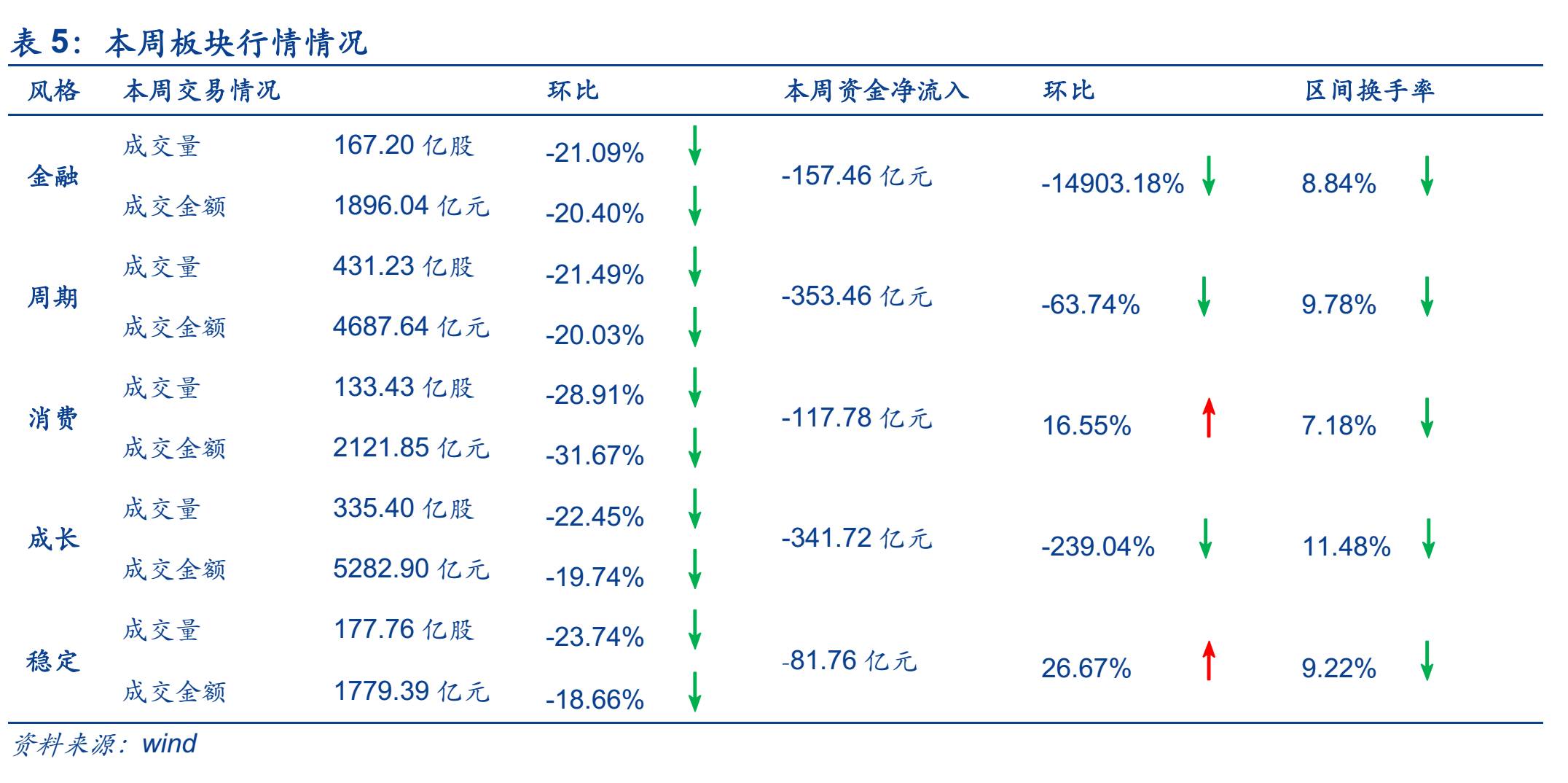

■本周各风格继续下挫,金融领跌。

受本周监管加强,管理层继委外和同业业务后开始彻查券商和资管部门的资金池业务,券商板块集体下挫,带动金融风格出现大幅下跌。同时,在本周雄安概念和“一带一路”概念带动下,建筑装饰,公用事业表现较好,导致稳定风格跌幅较小。此外,本周市场对于以白电为主的家用电器依然热情,行业龙头个股成为市场资金的避风港。

值得关注的是在经历4月回调后本周持续下滑,我们认为在周期股并未出现明确拐点的情况下,5月需要留意估值回落后可能出现的反弹机会。

■风险提示:经济增长不及预期、海外政治风险、利率上行超预期

1.1.板块回顾:新疆区域觉醒,关注一带一路

两市继续下挫,中小创领跌。

本周上证综指收于3103.04点,环比上周下跌1.64%;中小板指收于6493.18点,环比上周下跌2.21%;沪深300指数收于3382.55点,环比上周下跌1.66%;创业板指数收于1818.19点,环比上周下跌1.76%。

本周新疆区域觉醒,下周关注一带一路。

本周新疆区域振兴指数强势上涨(周涨幅4.07%),在核心概念股天山股份,北新路桥的带动下,丝绸之路等相关概念随之上扬。我们在4月“一带一路”策略会中强调,“一带一路”属于年度主题,需要关注两个产业,三个区域的相关投资机会

(详见《“一带一路”重磅会议—策略团队演讲要点》)。

同时,本周金融监管加强,市场高风险博弈被进一步打压,次新股板块下滑明显。考虑到国产航母下水、国产飞机首飞等利好消息陆续兑现,航母、高端制造装备以及通用航空等相关领域也出现明显回调。此外,本周雄安概念股先扬后抑,整体表现强势,作为国家中长期确定性主题,我们认为未来可以从规划视角、建设视角、产业视角审视雄安投资机会

(详见《雄安“满月”,三视角再观“千年大计”—雄安新区专题系列之四》)。

值得关注的是近期雄安板块成为是题材股活跃度的重要监测点。此外,本周除新疆区域振兴外,包括丝绸之路以及一带一路概念股也有所异动,随着下周一带一路峰会的逐渐临近,一带一路主题处于最后冲刺阶段,需要关注峰会是否释放进一步实质性利好并时刻留意抢跑风险。

具体而言:

周二,雄安新区强势崛起,在冀东装备,创业环保的带动下核心概念股持续走强,建筑材料,公用事业板块随之上扬。此外,家用电器板块继上周回调之后开始反弹。周三,在天山股份,北新路桥带动下,新疆区域概念股齐头上涨,雄安概念股出现分化,多只个股跌停。受国产大飞机首飞概念刺激,在航空装备带动下,国防军工行业涨幅居前,验证了我们的报告观点

(《第2期:国产大飞机腾飞在即,产业链迎契机》)

。周四,雄安新区概念热情不减,部分前期超跌次新股逆势走强。周五,整体市场继续下挫,除家电行业外,其余行业无一上涨,投资者抱团取暖势头明显。此外,本周受监管层严查资金池产品消息影响,券商板块下跌明显。

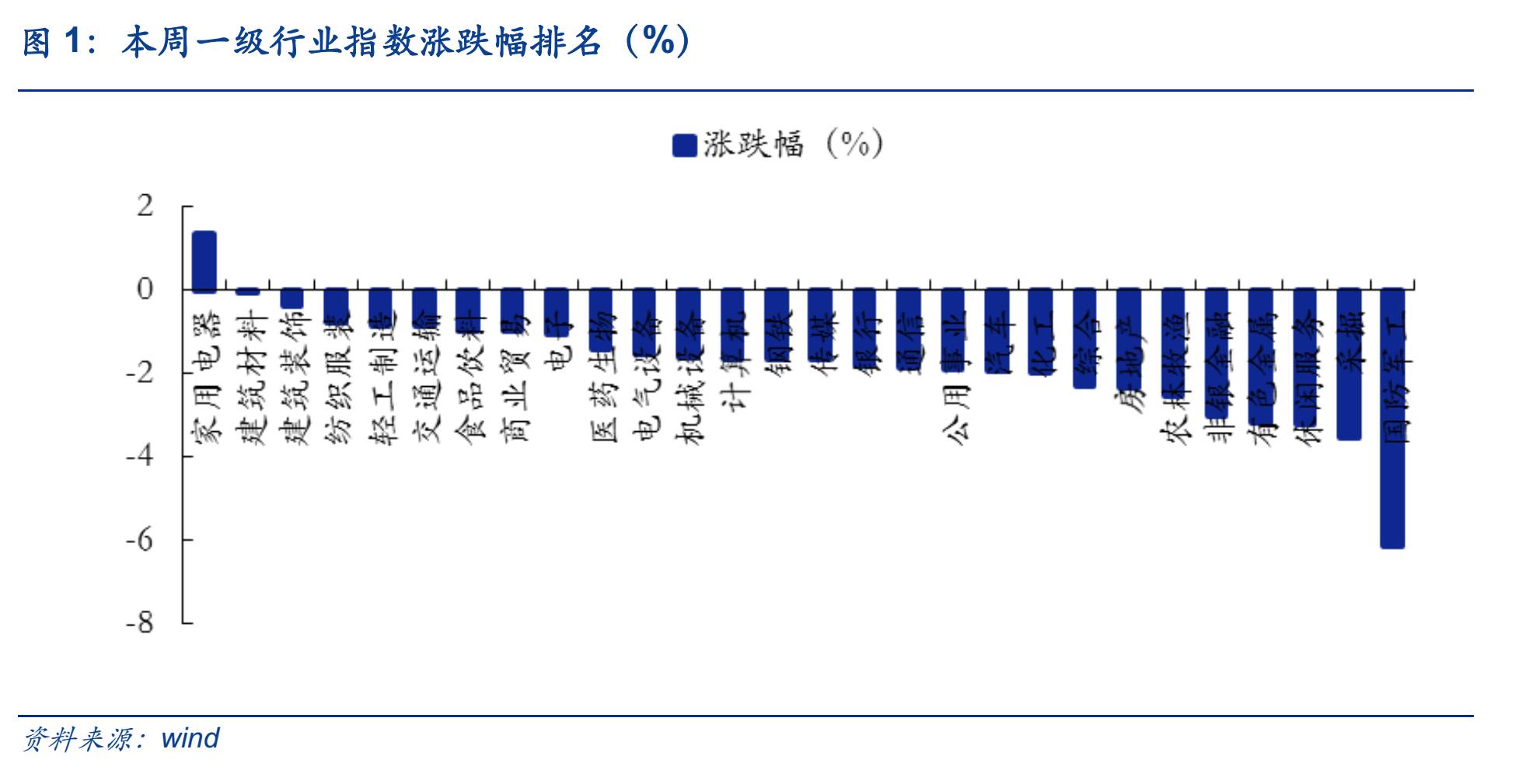

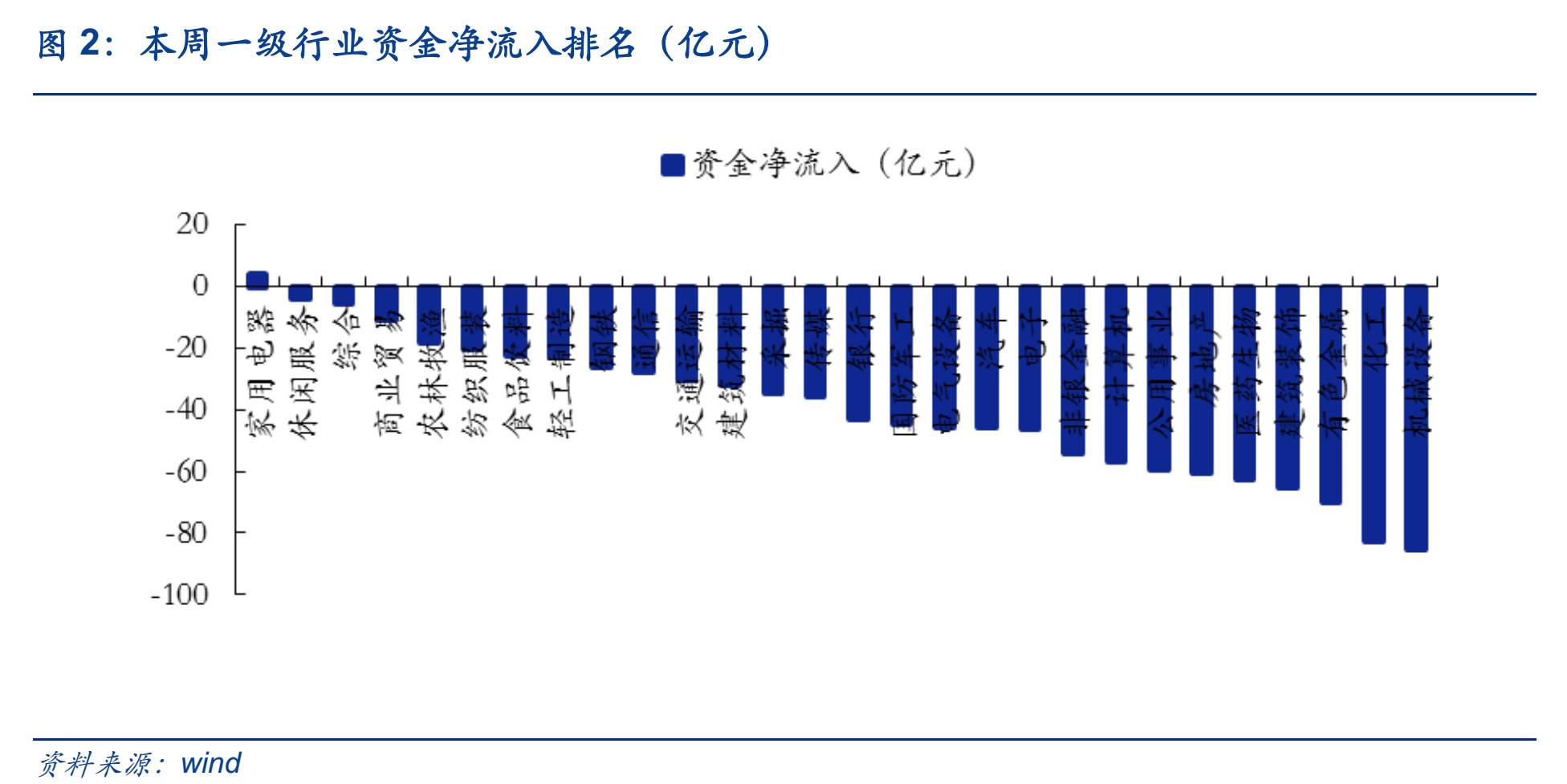

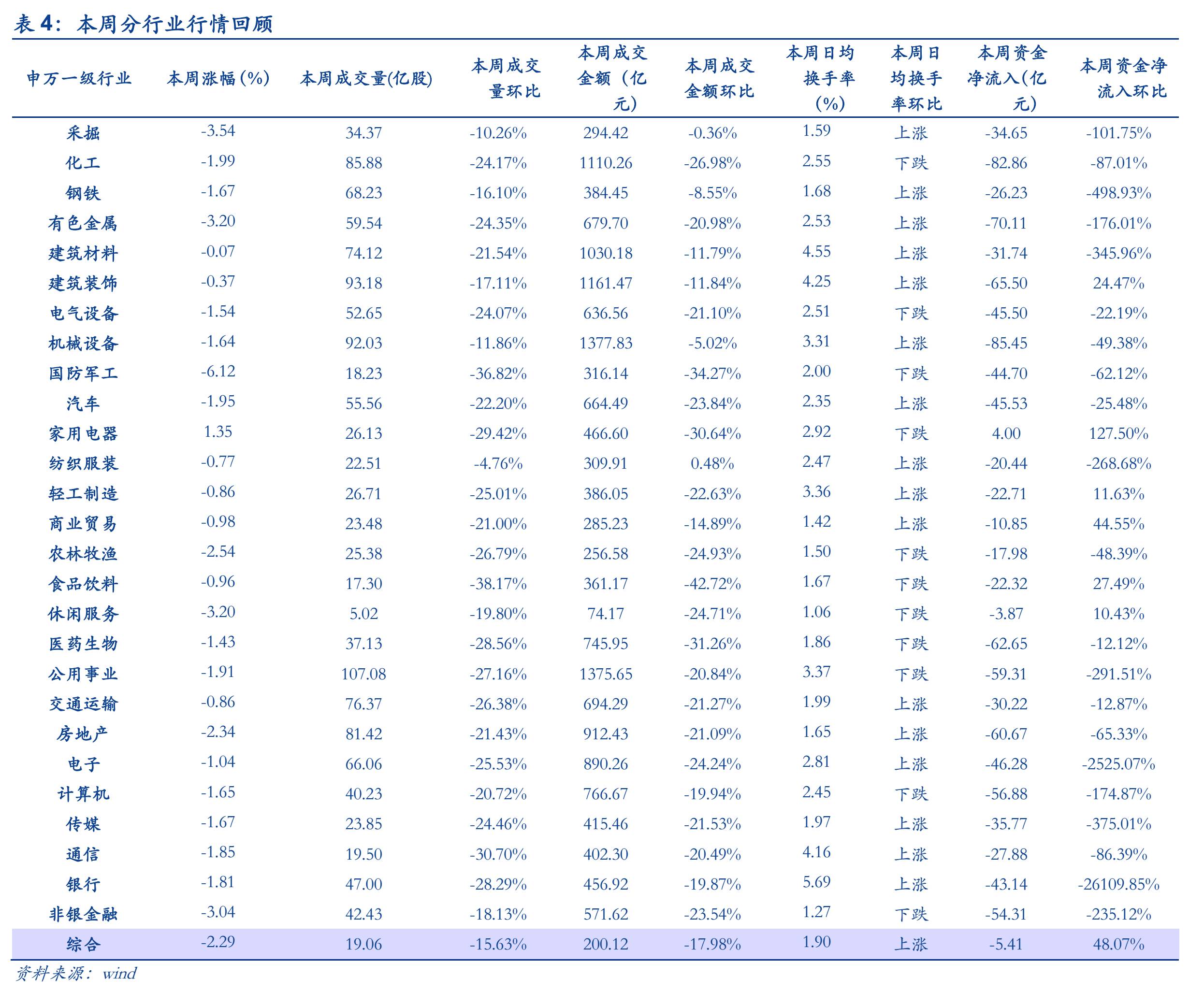

1.2.行业回顾:家电一枝独秀,军工一泻千里

本周申万一级行业涨跌幅排名前5的是

家用电器(1.35%)

、

建筑材料(-0.07%)

、

建筑装饰(-0.37%)

、

纺织服装(-0.77%)

、

轻工制造(-0.86%)

。涨幅排名后5的是

非银金融(-3.04%)

、

有色金属(-3.20%)

、

休闲服务(-3.20%)

、

采掘(-3.54%)

、

国防军工(-6.12%)

。

本周家电一枝独秀,防御性品种表现抢眼。

本周家用电器板块涨幅居首,周涨幅1.45%,白色家电依旧表现抢眼。我们认为弱市重质,有业绩保障的板块防御性能凸显,5月市场对于白马股和龙头股的重视不减,消费行情仍有望持续,家电和食品饮料行业龙头依然存在结构性机遇。同时,本周保险行业出现回调,值得关注的是在整体市场资金流出现象加剧的情况下,保险行业资金净流入13.59亿,我们认为上市险企业务和操作规范性较好,受金融监管负面影响小,在重视防御性的市场中叠加目前险企业绩改善与低估值,未来配置逻辑依然存在(详见

《年报和一季报业绩解读系列——电子、轻工和非银业绩或超预期》

与

《重在价值,胜在防御——5月行业配置月报20170504》

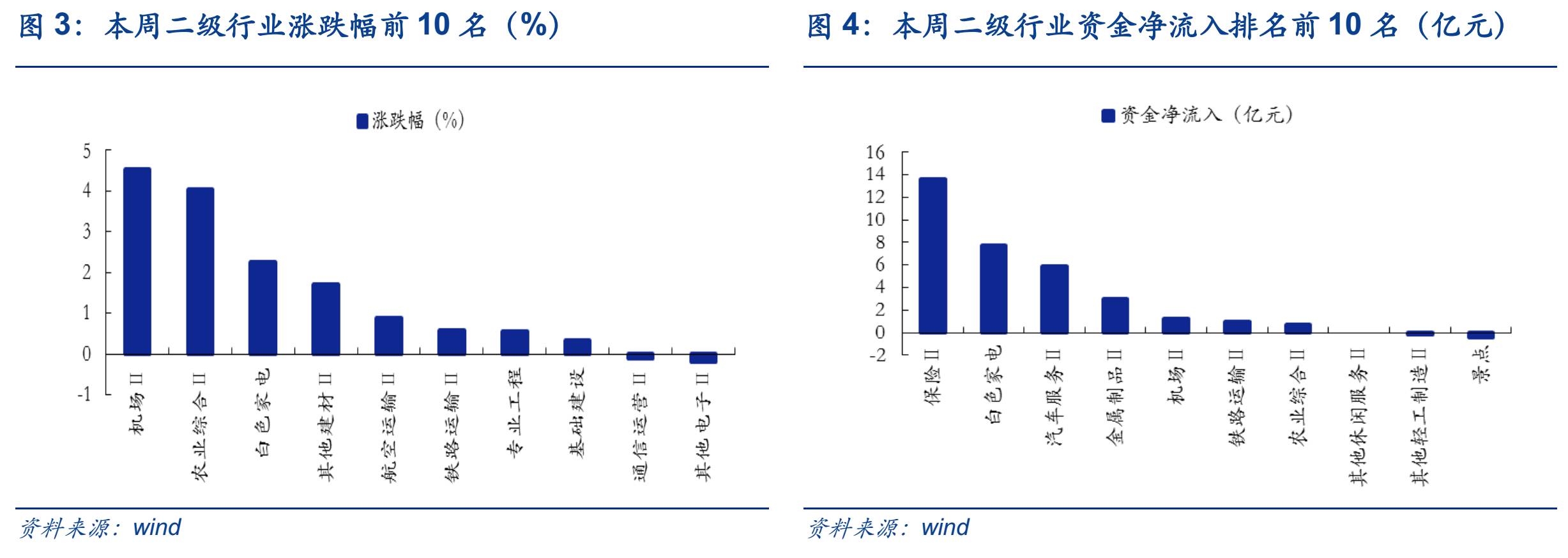

)。此外,结合二级行业,本周机场细分领域获得4.53%的涨幅,以重资产为特点的防御性交运板块成为是资金的避风港。考虑到从4月14日大盘下跌以来,仅有白电,保险,机场三个细分领域涨幅为正,再次验证防御性品种成为投资者追捧的板块。

综合以上,建议密切关注有色(部分)、银行、保险、电子等行业。

近期传媒表现好于计算机和通信。

近两周TMT板块整体稳中有升,计算机、传媒和通信行业区间涨幅为-2.14%、-1.57%、-2.58%,均优于大盘表现,其中传媒位居全行业第五,表现好于通信和计算机,

原因在于细分行业的成长性与业绩兑现的及时性。

结合二级行业和个股来看,传媒细分领域互联网传媒受益于高收入增速表现最为出色(-0.34%;2016年文化传媒、营销传播、互联网传媒收入同比增速分别为13.1%、38.17%、53.48%;2017Q1收入同比增速分别为7.12%、20.14%、55.11%),其中移动端游戏龙头股完美世界、昆仑万维,三七互娱涨幅明显。相较而言,通信行业整体业绩增长相对较差(2017Q1净利润同比增速为-1.55%),细分领域仅通信运营表现较好,区间涨幅为-0.19%(主要由个股平治信息带动);计算机行业2017Q1业绩出现好转(同比增速回升至35.80%),但股价受风险偏好影响较大,细分领域计算机应用(-2.61%)和计算机设备(-1.14%)区间跌幅均高于通信和传媒行业,表现出色的个股主要是属于高送转和次新股概念。

整体而言,市场风险偏好在金融监管压制下难有明显起色,TMT行业整体依然处于景气低位,即便估值均低于历史中位数水平(本周通信与计算机估值上升是因为EPS下滑),板块出现趋势性机会的概率依然较小。

同时,我们也注意到TMT行业已经开始分化,投资机会依赖于细分行业的成长性与业绩兑现的及时性。目前,传媒行业2016、2017Q1归母净利润增速为21.40%、30.04%,ROE持续回升

(详见《年报和一季报业绩解读系列——电子、轻工和非银业绩或超预期》)

,估值在TMT中最低(各子行业龙头公司估值普遍在25倍左右)

,我们认为虽然未来TMT行业的配置价值并未明显好转,但传媒行业细分领域精品剧、手游等值得关注。

1.3.风格回顾:继续下挫,金融领跌

本周中信稳定风格指数环比上周下跌0.91%;中信消费风格环比上周下跌1.00%;中信成长风格指数环比上周下跌1.86%;中信周期风格指数环比上周下跌2.01%;中信金融风格指数环比上周下跌2.37%。

本周各风格继续下挫,金融领跌。

受本周监管加强,管理层继委外和同业业务后开始彻查券商和资管部门的资金池业务,券商板块集体下挫,带动金融风格出现大幅下跌。同时,在本周雄安概念和“一带一路”概念带动下,建筑装饰,公用事业表现较好,导致稳定风格跌幅较小。此外,本周市场对于以白电为主的家用电器依然热情,行业龙头个股成为市场资金的避风港。

值得关注的是在经历4月回调后本周持续下滑,我们认为在周期股并未出现明确拐点的情况下,5月需要留意估值回落后可能出现的反弹机会。