核心观点:

1.今年以来随着部分城市房价不断走高,各地限制性的调控政策层出不穷。

受此影响,近期房地产数据呈现全面下滑态势,各界对宏观经济的悲观情绪油然而生。

在外部不确定性加大的背景下,如何看待控房价与稳增长的两难困境,未来房地产市场何去何从?

2.过去一年多来房地产市场整体韧性十足,这与因城施策的调控不无关系。

尽管今年棚改规模锐减,但随着银行间市场利率向房贷利率的不断传导,利率下行对销售的拉动或将对冲棚改的拖累。

未来商品房销售难言大幅下降,房地产市场仍有望保持一定韧性。

3.尽管如此,目前土地财政及稳增长压力下,房地产政策似有待调整。

但在商品房整体库存偏低背景下,随着房贷利率下行,房价上涨压力势必掣肘政策放松。

与过去经济下行周期不同的是,居民高杠杆率的现实或使得控房价和稳增长的两难“天平”更向前者倾斜。

4.展望未来,利率与棚改对冲之下全年住房销售仍具韧性,但考虑到高房价约束,部分城市调控收紧或使房地产相关数据温和下行。

面对外部经济的负面冲击,本轮国内对冲政策的着力点或并非房地产,而是以“旧改”为代表的基建投资及债券等融资方式的创新。

一、引言

今年以来随着部分城市房价的不断走高,各地限制性的调控政策层出不穷。受此影响,近期房地产数据呈现全面下滑态势,各界对宏观经济的悲观情绪油然而生。在外部不确定性加大的背景下,如何看待控房价与稳增长的两难困境,未来房地产市场何去何从?

图1:

控房价与稳增长陷入两难?

数据来源:

WIND

二、地产韧性是否犹存?

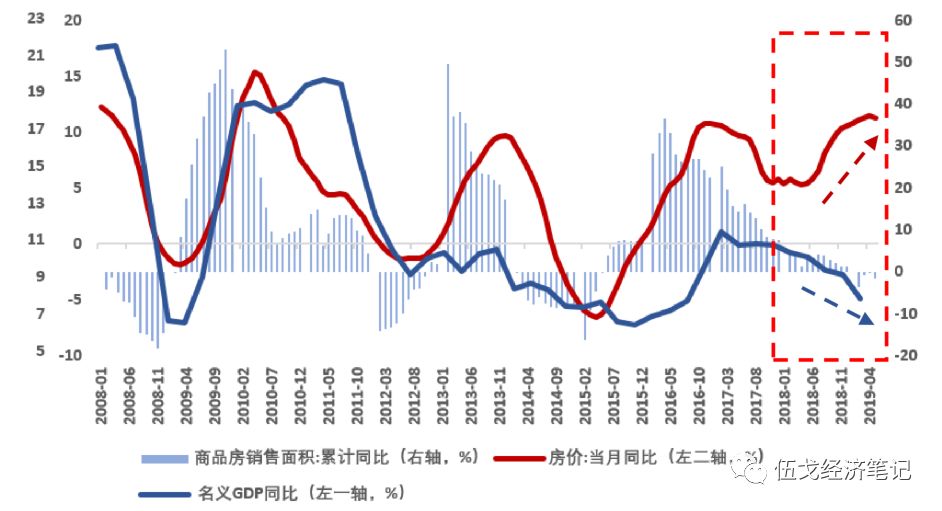

从地区结构性的视角来看,与过去全国“一刀切”的统一调控相比,近年来因城施策下的商品房销售增速明显平稳。

本文中的“销售”都指销售面积。因城施策是当前房地产调控的主旋律。在压实地方政府调控主体责任的要求下,各地政府可根据当地的具体状况制订一些宽松或紧缩的房地产政策。过去一年多来房地产市场整体韧性十足,其实与因城施策的调控思路不无关系。

图2:

因城施策下,销售相对过去明显平稳

数据来源:

WIND,笔者测算

注:

为了显示方便,此图略去了左轴数值在50以上的部分。

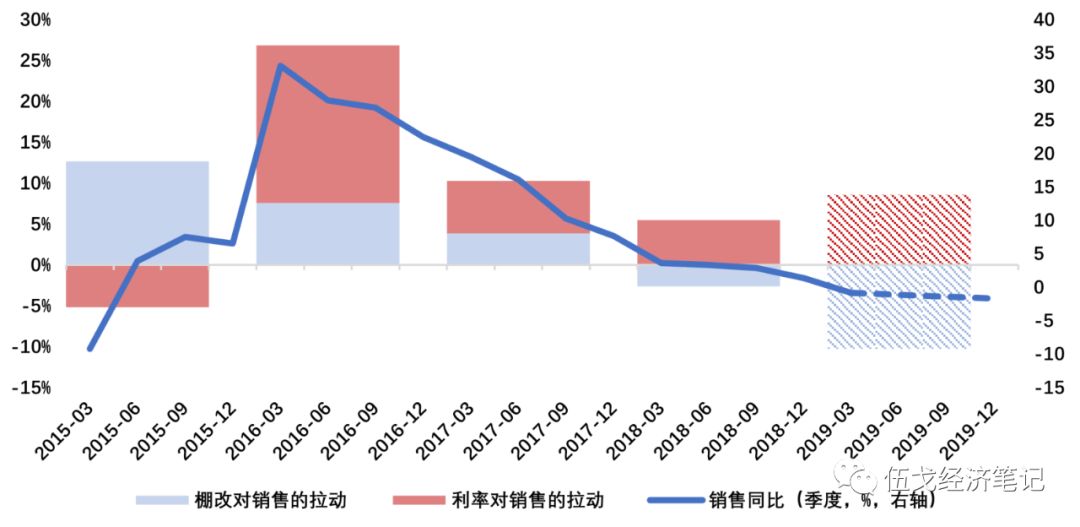

从全国总量性的视角来看,尽管今年全国棚改规模锐减,但随着银行间市场利率向房贷利率的不断传导,利率下行对整体销售的拉动或将对冲棚改的拖累。

初步测算,棚改规模的减少会拖累商品房销售同比增速10个百分点左右。但按照银行间市场利率领先房贷利率大约七个月的历史关系,随着银行间市场利率向房贷利率的不断传导,利率下行对销售的拉动或将很大程度对冲棚改的拖累。

图3:

利率下行对冲棚改拖累

数据来源:

WIND,笔者测算

注:

1、棚改对销售的拉动=(当年棚改面积*货币化安置比例-上年棚改面积*货币化安置比例)/上年销售面积;

利率对销售的拉动=当年销售同比增速-棚改对销售的拉动。

为简便,暂忽略其他政策的影响。

2、由于棚改的年内节奏并未公布,此处有关计算均用年度数据。

假设18年货币化安置比例为50%,19年40%。

3、关于19年的预测,利率对销售的拉动是根据过去房贷利率对销售的平均弹性计算得出。

三、地产难在何处?

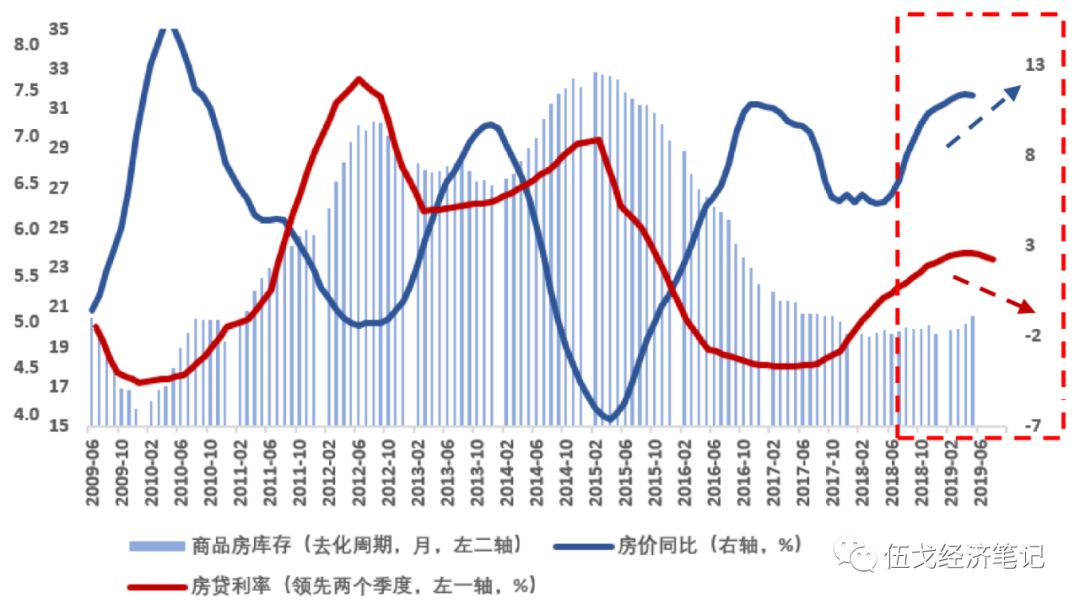

与过去几轮经济下行周期不同的是,当前居民的杠杆率已处历史高位,各界对于高房价的容忍度似乎明显降低。

在商品房整体库存偏低背景下,随着房贷利率下行,房价上涨压力势必掣肘有关政策的放松。

图4:

房价上涨压力之下,政策难以明显宽松

数据来源:

WIND,笔者测算

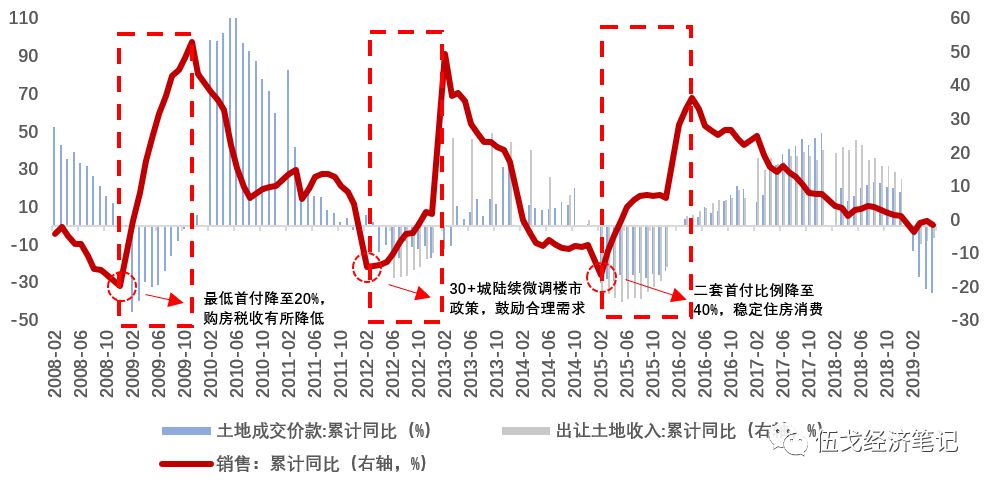

观测历史数据发现,当土地成交价款增速转负时,房地产政策放松的窗口往往随之打开。

然而今年以来,土地成交价款增速已连续四月为负,但政策仍没有整体放松的迹象。

这或许预示着居民高杠杆率的现实使得控房价和稳增长的两难“天平”更向前者倾斜。

图5:

土地财政压力之下,政策似乎有待调整

数据来源:

WIND

展望未来,虽然利率与棚改对冲之下全年的商品房销售仍具韧性,但考虑到当前高房价的约束,部分城市调控政策收紧或将使房地产相关数据温和下行。

面对外部经济的负面冲击,此轮国内对冲政策的着力点或许并非房地产,而是以“旧改”为代表的基建投资及债券等融资方式的创新。

四、基本结论

一是

过去一年多来房地产市场整体韧性十足,这与因城施策的调控不无关系。尽管今年棚改规模锐减,但随着银行间市场利率向房贷利率的不断传导,利率下行对销售的拉动或将很大程度对冲棚改的拖累,未来商品房销售难言大幅下降,房地产市场仍有望保持一定韧性。

二是

当前较大的土地财政及稳增长压力之下,房地产政策似乎有待边际调整。但在商品房整体库存偏低背景下,随着房贷利率下行,房价上涨压力势必掣肘政策放松。与过去经济下行周期不同的是,居民高杠杆率的现实或使得控房价和稳增长的两难“天平”更向前者倾斜。

三是

展望未来,利率与棚改对冲之下全年商品房销售仍具韧性,但考虑到高房价的约束,部分城市调控收紧或使房地产相关数据温和下行。面对外部经济的负面冲击,此轮国内对冲政策的着力点或许并非是房地产,而是以“旧改”为代表的基建投资及债券等融资方式的创新。

【作者】

伍戈:

长江证券首席经济学家,曾长期供职央行货币政策部门,并在国际货币基金组织担任经济学家。中国经济学最高奖“孙冶方经济科学奖”获得者,并获浦山政策研究奖、刘诗白经济学奖、远见杯宏观预测亚军。中国金融四十人论坛成员。

文若愚

:长江证券研究员。

詹的、陈益津

:长江证券

实习研究员。

近期研究:

1.

变平的经济

,2019年6月13日

2.

预见经济:六月

,2019年6月2日

3.

货币的方向

,2019年5月30日

4.

关税之扰

,2019年5月16日

5.

预见经济:五月

,2019年5月5日

6.

货币先行

,2019年4月25日

7.

市场的理性

,2019年4月14日

8.

杠杆中的经济

,2019年4月7日

9.

居民透支了吗?

2019年3月22日

10.

信用收缩的终结?

2019年3月11日

长按以下二维码关注:

伍戈经济笔记