2019年偏股基金一季报显示农牧和食饮筹码集中度高,成长加配中。

(1)大类板块:

必需消费、TMT等板块仓位提升居前;

(2)行业结构:

2019Q1,食品饮料、农牧、非银等行业仓位提升居前,化工、有色、建筑等行业仓位所处历史分位数较低;

(3)超配比例:

2019Q1,汽车、建筑、公用事业等行业超(低)配比例位于历史中值以下;

(4)连续三个季度加仓:

汽车、农牧、通信;

连续三个季度减仓:

化工、钢铁、有色、纺服、轻工、交运设备;

连续三个季度减仓后出现加仓:

电子。

中小板仓位回升,必需消费、TMT加仓明显,地产、公用事业等减仓

2019年基金一季报显示主板、创业板仓位回落,中小板仓位回升。必需消费、TMT、金融服务等仓位上升,细分板块中白酒、畜禽养殖等加仓明显;中游制造、可选消费、公共产业等减仓,细分板块中地产开发、电力等减仓明显。汽车、农林牧渔、通信等连续三个季度及以上加仓,而化工、钢铁、有色等连续三个季度及以上减仓。半导体、电机、航天装备等连续三个季度及以上减仓后出现加仓,而机场、电力、景点等连续三个季度及以上加仓后出现减仓。对比分行业仓位历史分位数与超(低)配比例所处历史位置,我们认为食品饮料、农林牧渔等筹码更多集中在公募手中。

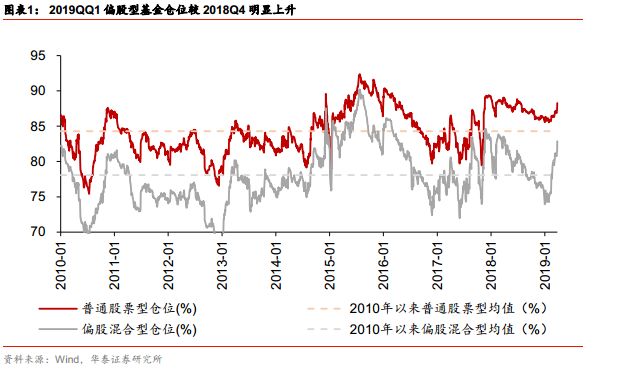

偏股型基金仓位提升明显,中小板仓位回升

截至2019.4.22下午6点,已有949只偏股型基金(偏股混合型基金和普通股票型基金)披露2019年一季报,披露率超90%,已具有较强的代表性。2019Q1,偏股型基金指数收益率已弥补2018年全年亏损,跑赢上证综指。偏股型基金投资A股股票规模8285亿元,占资产总值的比重为81.56%,相比2018年底高7.12pct。分板块占比看,偏股型基金减仓主板、创业板,加仓中小板;纵向维度看,主板仓位处于2010年以来(截至2019Q1)中位数之下,创业板仓位处于2010年以来中位数之上,中小板仓位接近2010年以来中位数。超低配视角看,主板低配,中小板和创业板超配。

加仓白酒、农林牧渔、非银等,减仓地产、公用事业等

大类行业看,偏股型基金19Q1加仓必需消费、TMT、金融服务,中游制造、公共产业、可选消费、上游资源和中游材料减仓;一级行业看,加仓食品饮料、农林牧渔、非银、计算机、家电等,减仓公用事业、地产、轻工制造、有色等;二级行业看,饮料制造(白酒)、畜禽养殖、保险等细分板块出现不同程度加仓,地产开发、电力、中药等仓位下降明显。食品饮料、农林牧渔等仓位所处历史分位数较高且超(低)配比例明显高于历史中值,说明这些板块筹码更多集中在公募基金手中。

汽车、农林牧渔、通信等板块连续加仓,半导体等仓位提升现拐点

一级行业中汽车、农牧、通信等连续三个季度及以上加仓,此类情况的二级行业有汽车整车、汽车服务、贸易、饲料、畜禽养殖、医疗服务、计算机应用;化工、钢铁、有色、纺服、轻工、交运连续三个季度及以上减仓,此类情况的二级行业有煤炭开采、化学制品、工业金属、稀有金属、园林工程、造纸、医药商业、物流、光学光电子、营销传播;电子连续三个季度及以上减仓后出现加仓,此类情况的二级行业有新材料、专业工程、电机、航天装备、视听器材、渔业、半导体;连续三个季度及以上加仓后出现减仓的二级行业有食品加工、景点、电力、高速公路、机场。

温氏股份等新进入前十大重仓股,创业慧康等偏股基金持股比例提升居前

2019年一季度,前十大偏股型基金重仓股(持股总市值前十)为:中国平安、贵州茅台、招商银行、五粮液、格力电器、长春高新、泸州老窖、温氏股份、伊利股份和恒瑞医药;相比2018年四季度,五粮液、温氏股份新进入前十大重仓股,而保利地产、万科A退出前十大重仓股。2019Q1偏股型基金持股占总股本比重提升位居前10的个股:创业慧康、保隆科技、金域医学、克来机电、雪榕生物、奥普光电、星辉娱乐、古井贡酒、山大华特、亿纬锂能。

风险提示:样本数据为基金重仓股反映信息可能不全面;国内经济/货币偏离大幅中性位置,短视资金离场速度超预期,美联储货币政策转鹰,一季报业绩不及预期等。