如果您认为我们的研究成果对您有帮助,请酌情在佣金派点上支持东吴机械团队(周尔双、朱贝贝、黄瑞连、罗悦、严佳、刘晓旭),感谢万分。

【东吴机械】

周尔双/朱贝贝18321168715/黄瑞连/严佳/罗悦18502542232/刘晓旭

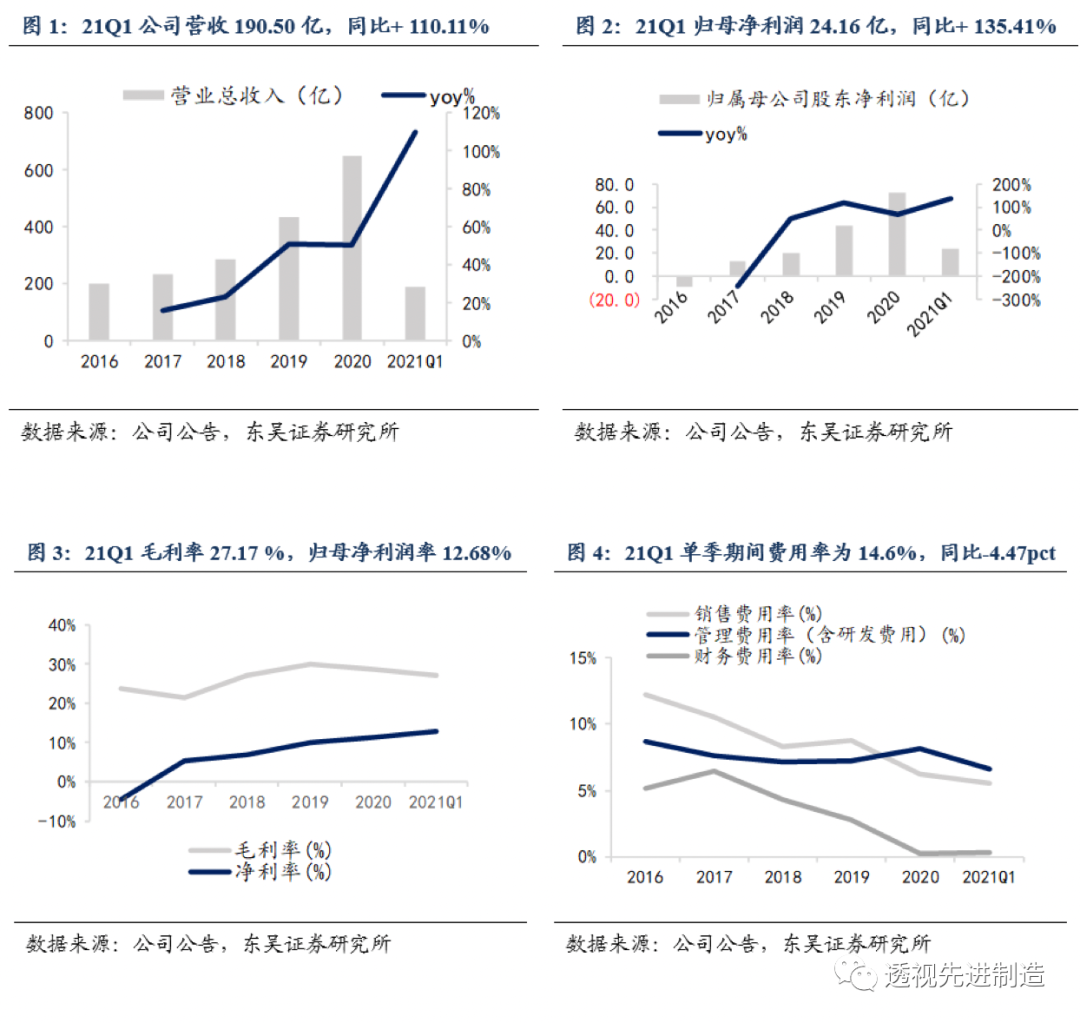

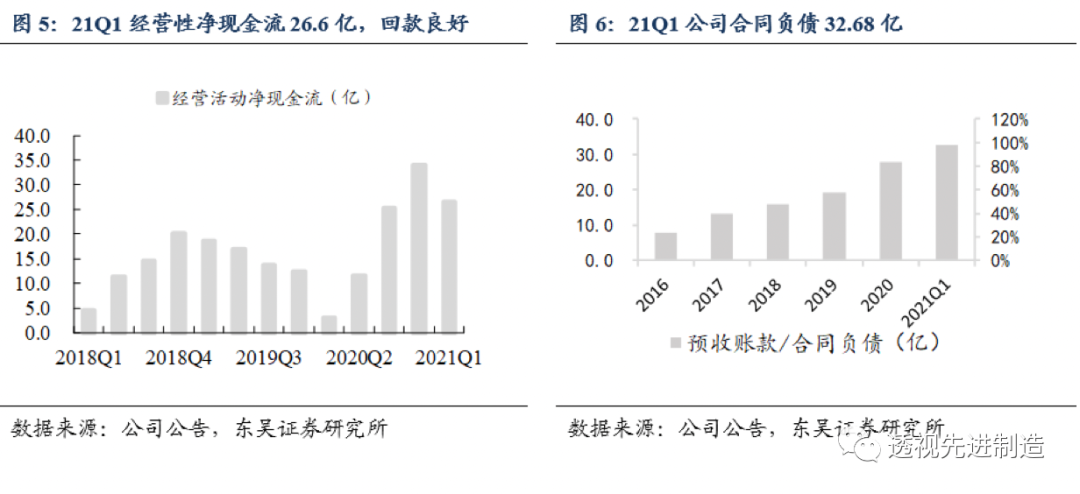

2021Q1公司单季营收190.50亿,同比+ 110.11%,归母净利润24.16亿,同比+ 135.41%,靠业绩预告上限;扣非后归母净利润22.43亿,同比+ 157.79%;经营性现金流净额26.60亿,回款情况较好。

1

受益行业高景气,后周期机种+新兴战略板块保持高速增长

(1)传统后周期机种领域:21Q1行业起重机销量1.9万辆,同比+ 75.75%,大吨位起重机排产至下半年;混凝土泵车、搅拌车,与同为后周期品种的起重机保持高速增长。2020年公司工程起重机、塔机及混凝土机械合计收入占比86%,深度受益后周期产品高景气持续,产品竞争力及市场份额持续提升。(2)新兴成长板块:2020年挖机、高机及农机,三块合计收入不到70亿,体量较小。受益于公司出色产品竞争力、端对端营销政策,21Q1高机等产品供不应求,新兴板块保持高速增长态势。

2

新品快速放量短期拖累毛利率,降本增效贡献业绩弹性

21Q1年综合毛利率27.17%,同/环比-3.39/-1.60pct。我们预计主要系公司产品销售结构变化,

高空作业平台等毛利较低的新兴事业部营收占比提升,在一定程度上摊低了毛利率。我们预计2021年挖机、高机及高端农机仍是公司增长最快的子板块,预计随着规模放量,毛利率有望稳步回事。值得注意的是,公司臂式新产业园预计明年投产,届时产能有望站上新台阶。

21Q1年归母净利润率为12.68%,同/环比+1.36/+1.50pct,主要得益于控费能力大幅提升。

21Q1单季期间费用率为14.6%,同比-4.47pct,其中管理/销售/财务费用率控制良好,分别同比-2.24/-1.05/-2.77pct,研发费用率同比+1.59pct,主要系公司致力于自主创新能力的提升,目前已实现4.0产品全覆盖。

3

拟出售北京租赁公司81%股权,聚焦高端制造主业

2021年4月16日,中联重科拟将北京租赁公司91%股权,以16.2亿转让给湖南省国资委、迪策投资。其中,45%的股权、36%的股权分别以人民币9.0亿、7.2亿元转让给湖南国资集团、迪策投资公司。通过本次股权交易,公司将获得约16亿元资本金回收,用于主业发展,同时减少130亿左右的融资租赁应收款。公司融资租赁业务平均账期3年左右,存量未到期欠款有望3年左右归还。我们认为,融资租赁作为资金占用高,杠杆率高的业务,从上市公司剥离有利于降低资产负债率、减少公司资金占用,集中资源聚焦高端制造主业。同时,通过专业化、市场化的金融服务,租赁公司能够更客观有效的识别客户与风险,优化产业结构实现多赢。

4

行业景气持续性有望超预期,行业竞争格局已大幅优化

针对市场担心的景气度及价格战问题,我们认为:

1、本轮周期景气拉长,波动性弱化。

CME预计4月挖机销量同比+10%,1-4月累计增速至55%。项目开工需求持续旺盛,下游设备客户平均回收期2-3年。我们预计21年后周期产品起重机、混凝土机械行业增速20%以上。未来几年行业周期波动预计个位数,较上一轮周期显著弱化。2025年后有望进入下一轮大更新周期。

2、行业竞争风险可控,利润率可以维持

:

①行业集中度提升:

2011年挖机行业CR3为33%,2020年升至56%,龙头话语权加大,竞争风险可控。

②中小厂商降价空间有限:

龙头利润率较高,行业降价对中小厂商将是存亡问题。

③部分机种已经涨价。

受原材料钢材涨价、下游需求旺盛影响,21Q1行业搅拌车、泵车已经涨价,塔机等也存在涨价动力,行业竞争良性。建议积极关注受益行业集中度提升的强阿尔法。

我们维持公司2021-23年预计净利润101/116/128亿,当前市值对应PE为10/9/8 X,维持“买入”评级

工程机械行业景气度不及预期;新业务开展不及预期。

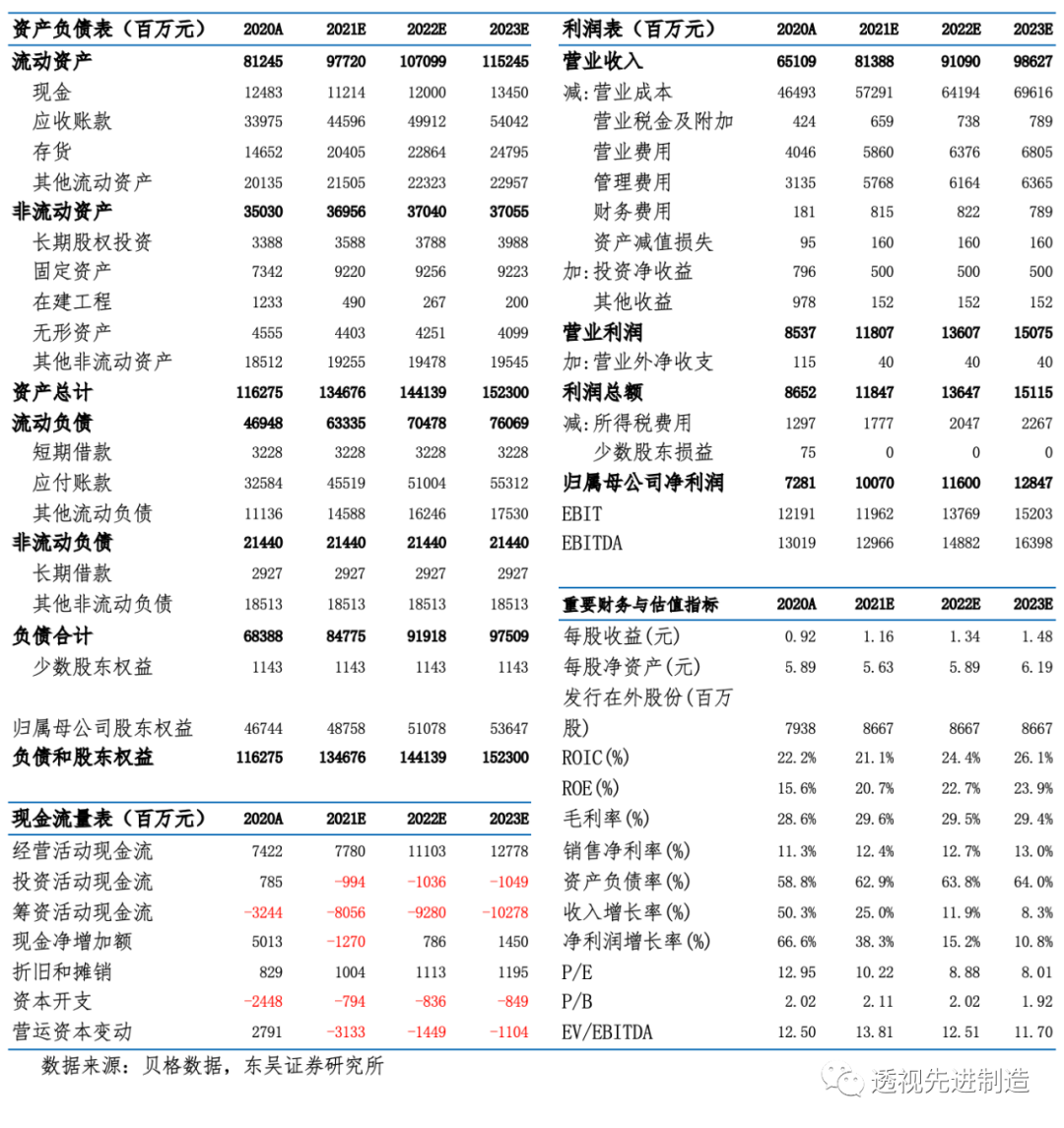

中联重科三大财务预测表