(转载请注明出处:

微信公众号

lixunlei0722

)

在之前的专题里,我们分析了地产对居民资产配置和消费行为的影响,在地产带来的收入和财富效应逐渐减弱的时候,消费增速的下行或许是难以避免的。但在总量减速的过程中,结构的分化也会加剧,我们本篇专题先从近两年饱受争议的消费升级和降级现象入手,揭秘消费的结构变化。——

中泰宏观每周思考第35期

1

、消费减速≠消费降级。

当前居民收入增速放缓,消费增速也受到一定拖累,市场上关于消费降级的声音也比较多。但只要居民收入还在增长,且经济没有出现大的衰退或危机,那么居民就不会去消费比以前更差的东西,消费仍有可能在升级。

2

、消费升级仍在继续。

一方面,居民的基本生存型消费占比仍然在下降,另一方面,居民消费的产品品质也在提升。例如我们统计的卷烟、白酒、纸品、化妆品等消费中的中高端品牌占比在大幅提升。

3

、看似消费降级,实则品牌崛起。

方便面、榨菜销量大增的背后,是消费者对于品牌和品质的要求提升,实则反映的也是消费升级。例如,康师傅容器面和高价袋面销售额曾都明显高于低端品类,乌江榨菜市占率逐年提升,都是消费升级的故事。

4

、下行周期中的分化和集中。

今年棚改刺激大退潮,部分中小城市的房地产市场不免会面临回调压力。过去房价上涨通过财富效应、收入效应对居民消费更多是带动作用,如果房地产市场逐渐降温,消费增速也会有所放缓,内部结构的分化加剧。不过整体来说,与其他传统工业领域相比,大消费板块在经济下行周期中还是会有不错的相对表现。

消费减速≠消费降级

关于消费的升级降级,并没有明确的学术定义。通常的理解,

消费升级是消费结构的升级和层次的提高,可以从两个维度来理解。一是消费大类结构的变化

,体现为生存型消费占比的下降,发展型、享受型消费占比的上升。

第二个维度是从数量到质量的转变

,即从对消费数量的重视,转向对消费质量、品牌的重视。消费降级则相反,对应为消费结构的降级和层次的下降。

需要明确的一点是,消费增速的放缓,并不意味着就出现了消费的降级。

当前居民收入增速放缓,消费增速也受到一定拖累,市场上关于消费降级的声音也比较多。但只要居民收入还在增长,且经济没有出现大的衰退或危机,那么居民就不会去消费比以前更差的东西,消费仍有可能在升级。消费减速是消费总量增长的放缓,而消费降级是消费结构的变化。

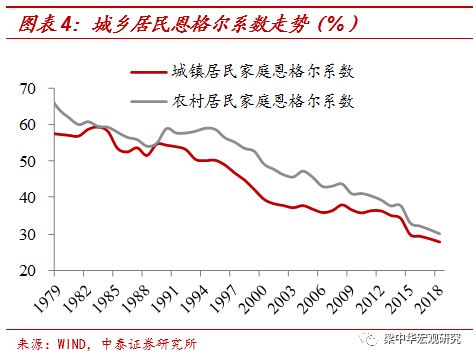

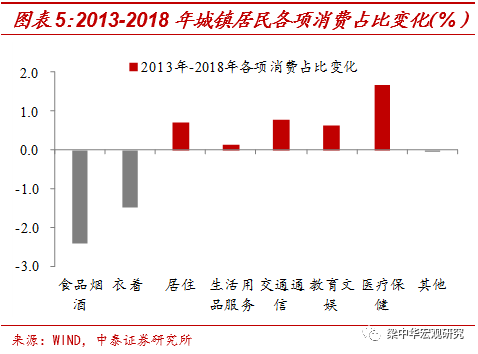

我们认为当前我国消费整体仍然处于升级趋势当中。一方面,居民的基本生存型消费占比仍然在下降。

我国居民恩格尔系数在持续走低,说明居民消费结构中食品占比不断下降。除了食品以外,我们发现衣着类的消费占比也在走低,两者结合来看,就意味着居民在“温饱”层面的消费占比减少,而同时交通通信、教育文娱等支出占比增加,反映的是消费结构的升级。

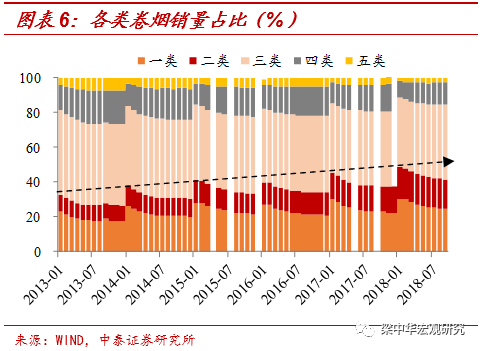

另一方面,居民消费的产品品质也在提升。以卷烟为例,消费者对卷烟的消费正逐步从中低端市场转向高端市场。

卷烟产品分五类,其中四、五类卷烟为低端产品,一、二类为高端产品。在整个卷烟市场上,中端产品三类卷烟的销量一直占据半壁江山,但一二类高端产品的销量占比是在逐渐提高的。

2013

年一二类高端卷烟的销量占比平均在

28.2%

,到了

2018

年

9

月,该占比已经平均在

44.3%

左右,大幅提升。

另外,从销量增速上来看,

18

年以来卷烟市场整体的销量增速不到

3%

,而一类卷烟增速在

10%

左右,二类卷烟增速近

20%

,高端卷烟的销量增速明显高于行业平均水平。这正反映了烟草消费从中低端走向高端,与消费升级的大趋势相符。

白酒市场也是类似的情况,在

2018

年白酒销量整体低迷的背景下,高端白酒销量仍然正增长。

根据国家统计局公布的数据,

2017

年四季度以来白酒(折

65

度)销量开始呈现负增长,

2018

年销量增速降至

-26.4%

。白酒市场整体低迷,但大部分高端白酒的销量仍然在增长。

我们从贵州茅台、五粮液、口子窖、洋河和泸州老窖这些上市公司的数据来看,它们的白酒销量增速是远高于平均增速的,而且五粮液(

+6.4%

)、茅台(

+3.5%

)和口子窖(

+1.5%

)的销量还是逆势正增长的。

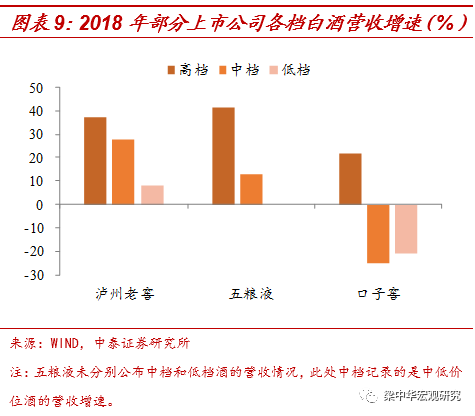

即使泸州老窖整体白酒销量负增长,但旗下高档酒的营收增速有

37.2%

,也明显高于低档酒

8.3%

的增速。

如果说烟酒消费带有商务属性,那么纸品、化妆品这类日常消费品的升级或许更具有说服力。

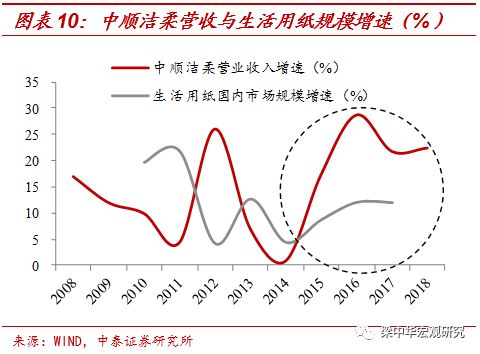

以纸品消费为例,中高端的纸类用品增速明显超过国内整体市场规模增速。

国内生活用纸的市场规模增长相对稳定,

2016-2017

年间国内生活用纸行业整体销售额增速在

12%

左右,而纸品行业中高端产品的代表中顺洁柔,

2016

年以来的营收增速都在

20%

以上,明显超过了整体市场的增速。

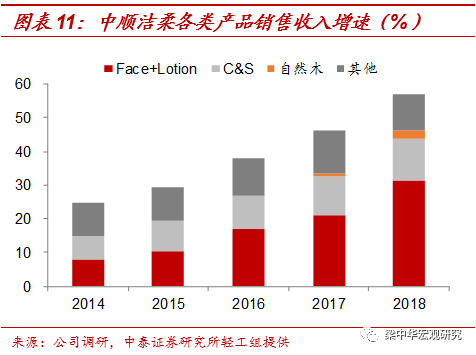

从中顺洁柔各产品的分类来看,高端产品的收入占比也已经超过了大众产品。

Face

、

Lotion

和自然木系列作为中顺洁柔的高端产品,近年来营收增速明显高于大众产品。

2018

年高端产品为中顺洁柔公司贡献的收入占比已经超过了

60%

,而在

2014

年这个占比仅有

30%

多。

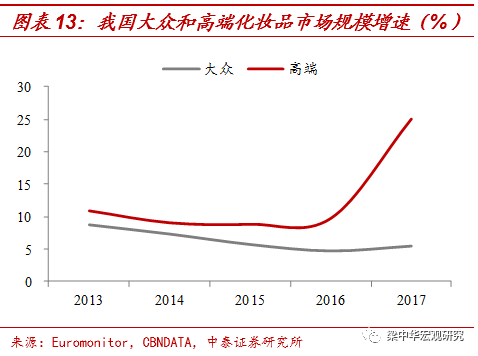

化妆品消费也是如此,化妆品类零售额不仅维持较高增长,而且也在从大众走向中高端化。

2017

年下半年以来,社消零售增速持续走弱,但限额以上化妆品零售增速仍维持较快增长,且化妆品和护肤品的进口金额增速更高。

2018

年化妆品和护肤品进口金额增速达到

70.5%

,而化妆品类零售额增速却不到

10%

,一定程度反映了消费者对于国际高端化妆品的需求在快速增长。

从分品类的化妆品市场规模来看,高端化妆品的增速确实高于大众产品,而且

2017

年两者增速差距更加明显,这和

17

年以来化妆品进口金额大幅增长也是对应的。

既然消费在升级,那么我们所看到的方便面、榨菜销量大增又是怎么回事呢?存在消费降级吗?

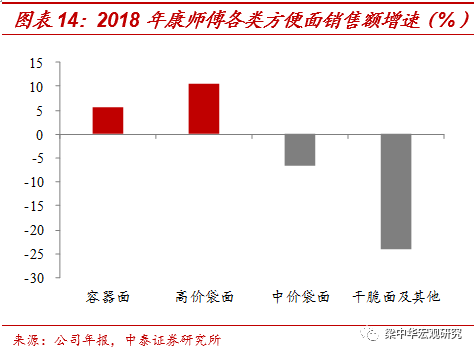

方便面销量增加的背后,是消费者对于品牌和品质的要求提升,实则反映的也是消费升级。

我们从康师傅

2018

年年报和业绩财报的数据上来看,

2018

年康师傅容器面和高价袋面销售额明显正增长,而中价袋面和干脆面等平价的产品反而是负增长的。也就是说,康师傅方便面

5.73%

的收入增速,其实都是价格较高的容器面和高价袋面贡献的。

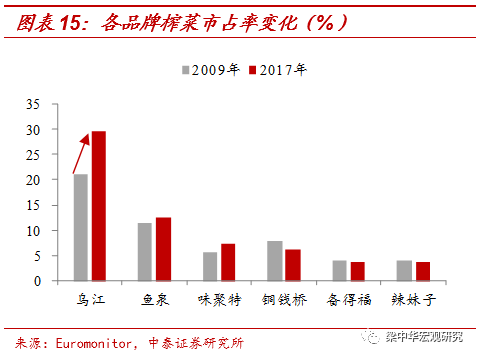

榨菜也是如此,榨菜销量大涨的背后,也是优质品牌的榨菜销量在快速增长。

2009-2017

年间,榨菜市场上知名品牌的市占率在明显上升,龙头企业涪陵榨菜推出的乌江系列市占率在各大品牌中稳居第一,而且这几年仍在大幅提升,

乌江榨菜的市占率从

2009

年的

21.2%

快速提升至

29.7%

。因此我们所关注到的榨菜销量大涨,实际上是优质品牌的榨菜销量增长,大家从消费小品牌甚至无品牌的榨菜,开始转向消费大品牌知名度更高的榨菜了,这也是消费升级的故事。

随着我国人口增速放缓,劳动年龄人口继续负增长,经济潜在增速会继续下台阶,我国逐渐进入到存量经济时代。各行业内部的竞争也会加剧,结构趋于分化。我们前面提到的很多消费升级的案例也印证了这一点,很多行业本身没有太大增长,有些甚至是负增长,但仍然看到中高端的一些品牌取得了不错的业绩。存量经济时代的“蛋糕”分食问题,会愈演愈烈。

短期来看,今年棚改刺激大退潮,部分中小城市的房地产市场不免会面临回调压力。过去房价上涨通过财富效应、收入效应对居民消费更多是带动作用,如果房地产市场逐渐降温,消费增速也会有所放缓,内部结构的分化加剧。不过整体来说,与其他传统工业领域相比,大消费板块在经济下行周期中还是会有不错的相对表现。

风险提示:

经济下行、中小城市地产风险、政策变动。

延伸阅读: