•价格:

多重因素影响下,上周国内外棉花期货市场前期小幅回升,周后期大幅跳涨,均创疫后反弹新高。

•主导因素

:

中美互动增加,寻求更多可合作领域;

国内高层释放货币政策保持稳定,流动性不会明显收紧信号。

两大外围利好,配合郑棉处于1月初回落以来低位,临近春节市场交易量下降的背景,为买盘拉升创造条件。

•后市预期:

年前市场现货交易几近停滞,本周仅剩三个交易日,资金避险情绪上升,继续上涨恐动力不足。

预计行情将以震荡整理为主。

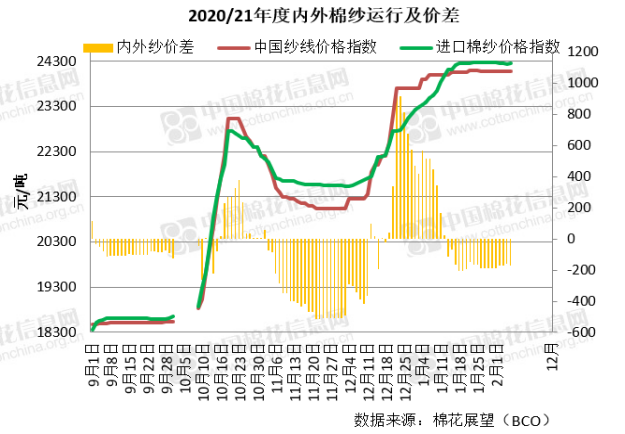

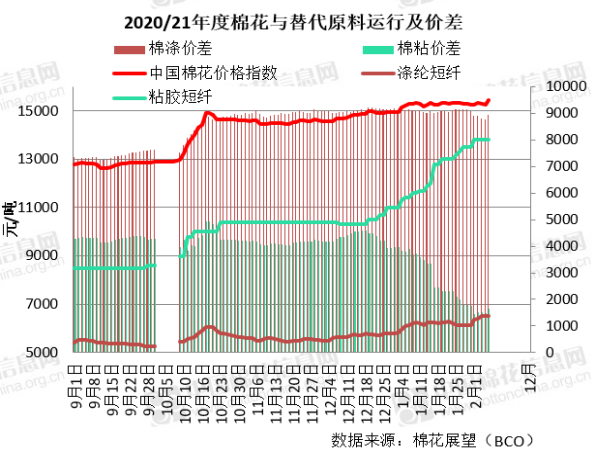

上周外围市场环境偏利好,拜登政府在重新评估中美第一阶段经贸协议期间或将暂停对3700亿美元中国商品加征关税,中美之间高层互动增加,中方积极释放促进合作信号;全球新冠疫苗的接种人数超过感染者总数;周内高层领导及央行均表态货币政策将保持连续性、稳定性和可持续性。棉花市场基本面需求预期较好,纺企节前接单状况乐观,生产有条不紊;郑棉前期回调带给市场做多机会。多重因素影响下,上周国内外棉花期货市场前期小幅回升,周后期迎来大幅跳涨,其中郑棉主力日内最大涨幅560元/吨,周五夜盘最高触及15650元/吨的疫后新高;ICE期棉周五最高涨至近85美分/磅。国内外棉花现货价格周后期大幅上涨,内外棉价差先扩大后收窄至千元以下。棉纱市场交投清淡,价格稳中略降。替代原料涤短受原油回升影响有所上涨,粘短价格继续上涨,棉粘价差最低至1400余元。

二、新疆棉加工

截至

2月6日,新疆皮棉累计加工总量557.03万吨,同比增幅11.7%。

其中自治区加工量347.90万吨,

同比

增幅

9.8%;

兵团加工量209.13万吨,

同比

增幅

14.6%。

三、基本面动向

1、国内市场:郑棉刷新前高 长假将近市场成交趋缓

储备棉:内外棉价差先扩大再收窄 轮入交易未启动

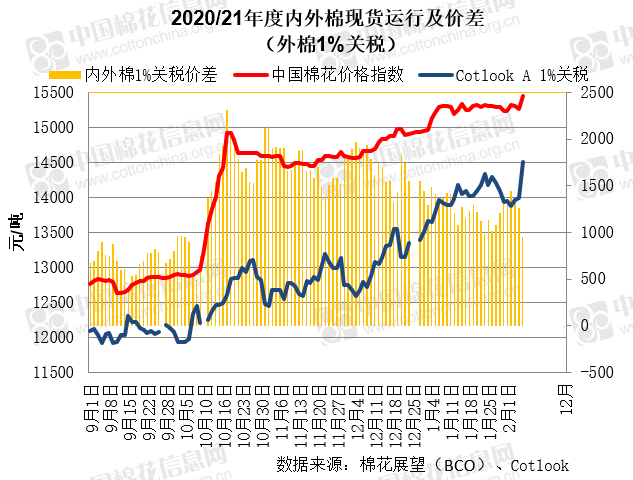

原定于12月1日开始的新疆棉轮入工作,因内外棉价差高于800元/吨的启动条件暂未开启。上周内外棉价差先扩大后收窄,周二最高达到1567元/吨,周五最低降至1100元/吨,也是12月以来的最低价差。按照相关部门发布的竞买最高限价计算公式,本周(第十一周)新疆棉轮入竞买最高限价为15567元/吨(折标准级3128B),较前周上涨43元/吨。

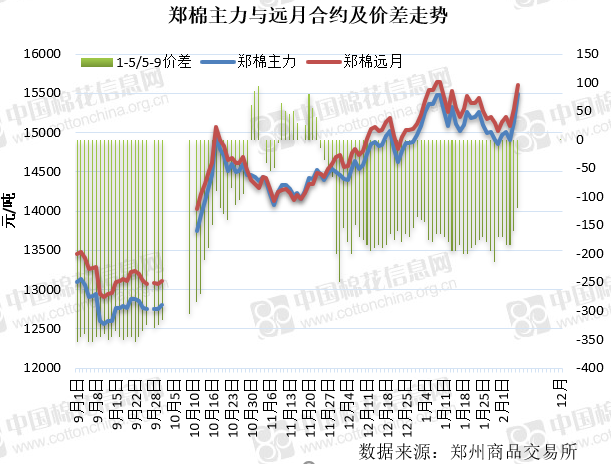

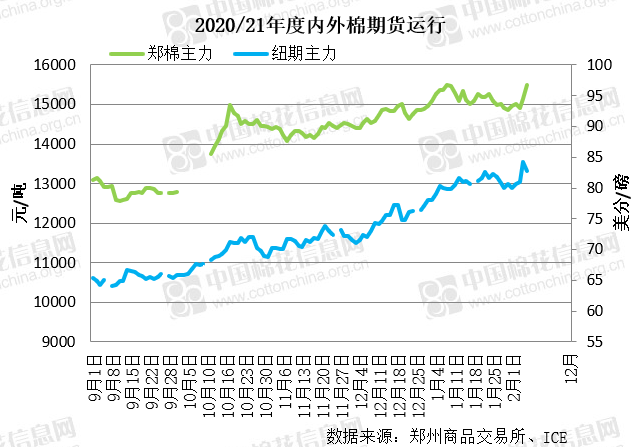

郑棉:宏观环境和基本面利好 周后期涨至最高15650

上周中前期郑棉回调后在万五附近波动整理,成交缩量,持仓略减;周四受到外盘上涨带动增仓上行,日内多方占据主导大幅推涨行情,最大涨幅560元/吨;周五涨势持续,但平仓盘压制行情,动能有所减弱,夜盘最高触及15650元/吨,后两日成交和持仓均大幅增加。郑棉周后期行情发动受到外围宏观环境和基本面利好共同影响,市场逢低做多动能较强,但大涨后平仓盘涌现,同时当前实体企业仍有大量套保的需求,价格大涨恐受到空头套保盘的压制。

当周累计成交164.9万手,环比减少25.9万手,临近春节市场成交趋于谨慎;持仓量增加5.4万手至63.8万手,其中CF101大幅减仓,CF105和CF109不同程度增仓。周内注册仓单仅增加279张至17046张,其中陈棉和新棉仓单分别为613张和16433张。新棉注册加有效预报仓单合计18545张,折74.2万吨,同比减少76.7万吨。

现货:纺企节前补库活动收尾 内地棉花面积或继续下降

上周,随着春节长假即将到来,纺企基本完成了节前原料补库工作,部分进入放假模式,多数处于缩减产能状态。市场棉花基差和固定价格成交少量进行,由于物流基本停滞,企业以内地库新疆棉或者地产棉少量成交为主。周后期郑棉大幅上涨,现货市场基差保持稳定,成交价格较大幅度上涨,但基本处于有价无市的状态。由于对节后产销形势总体乐观,棉价趋势性看涨,同时储备棉的轮换预期下降,纺企在节前一段时间不同程度增加了原料库存,预计后期棉花库存也将处于增加的趋势。

上周籽棉收购仅在部分地区零星进行,收购价格受到皮棉上涨的影响有所上调,中国棉花收购参考价周五涨至6.68元/公斤,较前周五上涨0.06元/公斤。新疆皮棉的加工速度继续放缓,日加工量从前周的1.2万吨左右减半至0.6万吨左右,累计加工量向560万吨递进。受到去年粮食价格大幅上涨,粮棉比价扩大的影响,预计今年内地棉花种植面积仍将呈现小幅下滑趋势。

2、国际市场:期现货均创新高 美棉出口保持强劲

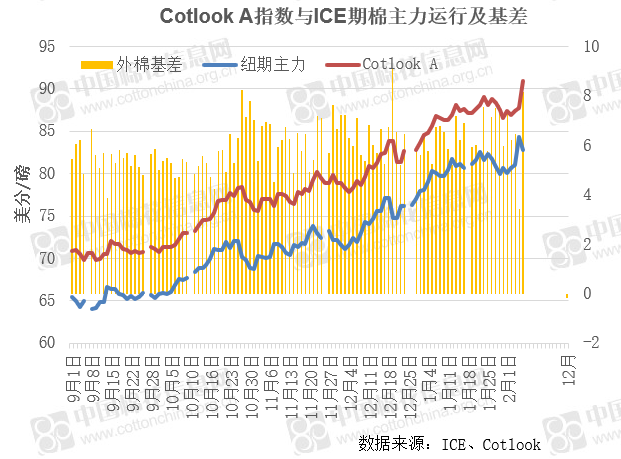

ICE期棉主力自1月初涨至80美分/磅以来,持续围绕此价位小幅波动运行。上周前期市场在美国新冠疫情新增病例趋减,新一轮财政刺激政策的讨论推进,以及投机性买盘入场等因素提振下小幅上涨;周四在美棉签约数据保持强劲,以及周度申请失业金人数创出11月以来新低的外围经济因素刺激下,市场大幅上涨300点左右;周五开盘不久主力3月合约涨至高点84.89美分/磅,但上涨支撑不足,在获利了结盘平仓操作下回吐前一日部分涨幅,收盘价82.61美分/磅。当周主力周均结算价81.75美分/磅,较前周上涨0.8%。国际棉花现货Cotlook A指数周五涨至90.9美分/磅,折1%关税人民币价格14504元/吨,内外棉价差缩小至953元/吨,周均价差则较前周有所扩大。

据美国农业部(USDA),1月22日至28日一周美国净签约出口本年度陆地棉65023吨(含新签约66293吨,取消1270吨前期订单),较前周减少11%,但较近4周平均增加5%;装运72348吨,较前周增加16%,较近4周平均增加12%。当周中国净签约18597吨(含新签约18983吨,转签出386),装运24154吨。截至当周,美国累计净签约出口本年度棉花304.6万吨,达到年度预期出口量的91.75%,累计装运161.2吨,装运率52.93%。其中中国累计签约进口104.1万吨,占美棉已签约量的45.76%;累计装运73.8万吨,占美棉总装运量的45.76%,占中国已签约量的70.87%。

上周印度棉花现货价格持稳,S-6轧花厂提货价报43300卢比/坎地,折75.70美分/磅;旁遮普J-34报4470卢比/莫恩德,折74.50美分/磅。目前CCI在MSP项下籽棉收购折皮棉量累计达153万吨,其中竞卖售出30.6万吨,CCI持有2019/20年度陈棉库存11.9-12.75万吨。根据巴基斯坦棉花加工协会统计,1月下半月籽棉上市量折皮棉1.2万吨,环比减少37%,同比减少48%。截至1月31日,本年度累计上市量86.36万吨,同比减少34%。另悉,巴西1月棉花出口量27.4万吨,环比减少26%,同比减少11%。本年度累计出口量近156万吨,同比增加13%。

3、纺织市场:假期模式开启、价格坚挺 替代原料继续上涨

随着纺织中下游企业逐渐进入放假模式,上周棉纱市场成交渐趋冷清。钱清轻纺城、中纺城、中大市场等各纺织市场基本均已闭市放假,物流也逐渐停滞,仅少数地区还有运输。开机稳定的纱厂成品库存有缓慢上升趋势,多数企业调减产能,预计本周大部分纱厂将放假,少数企业春节仍维持生产。棉纱价格保持坚挺,在棉花上涨后,一些纱厂涨价欲望强烈,但节前基本不变。萧绍地区普梳21S在23000元/吨左右,32S在24000元/吨左右,40S 25300-25500元/吨,精梳40S在28600元/吨左右。

上周涤纶短纤工厂停机增加,销售不多,下游纱厂开始放假,需求不足。现货价格在原油及原料PTA的支撑下稳中上涨,江浙地区在6500元/吨左右。粘胶短纤随着近期原料成本增加,价格坚挺向上,但临近放假,需求清淡,实单成交极少。

四、宏观经济

【世卫组织:全球新冠疫苗接种量已超新冠肺炎感染者总数】