制造业稳定增长,金融科技业务助营收与净利润同比大幅提升。

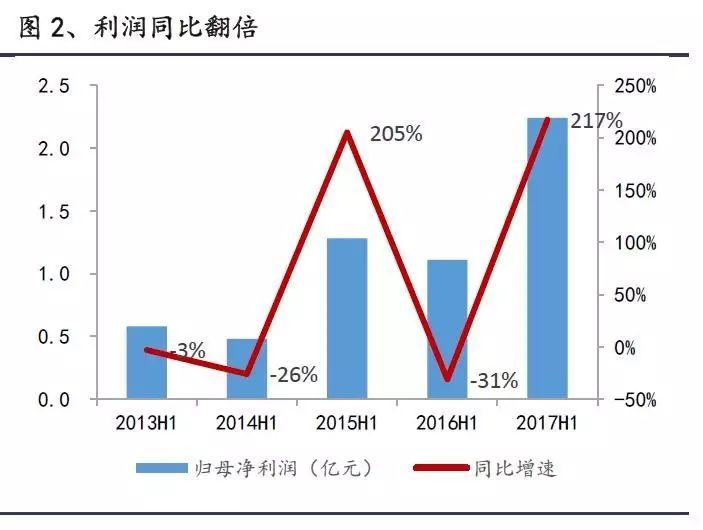

公司报告期内实现营收16.89亿,同比增长66.37%;实现归母净利润1.77亿,同比增长216.64%;实现扣非后净利润1.52亿元,同比增长322.1%。其中,公司传统工业行业贡献营收12.13亿元,同比增长19.59%,保持了较良好的增速,尤其在家电配件产品方面实现营收2.82亿元,同比增长37.81%;金融科技服务业务实现营收4.75亿元,占收入比28%,对业绩贡献明显。

另外,公司预计1-9月实现的归属母公司股东的净利润2.58-3.07亿元,同比变动幅度区间为162%-212%。

毛利率仍有改善空间。

尽管公司总毛利率为28%,同比提升了13个百分点,工业行业和金融科技服务的毛利率表现并不尽人意,其中工业行业毛利率同比下降2个百分点,金融科技服务业务如果与去年并表期间对比,毛利率下降了4个百分点,导致这一情况的原因可能是公司第三方支付业务市场拓展较快和激烈的竞争环境导致的毛利率下降。

改名海联金汇,金融科技服务业务整体增长良好,利润季节性影响较大,下

半年有望实现较大幅增长。

公司已改名为海联金汇,改名完成后,公司将继续将金融科技业务作为重点业务之一发展。我们对比了联动优势在2017H1和2016年并表后5个月的经营情况。2017H1联动优势实现营收4.75亿元,较去年并表区间变动29%,占收入比大幅提升至28%;实现归母净利润0.93亿元。总体营收增速较为可观,但受累于毛利率相比并表区间下降超过4个百分点以及费用率的上升,公司利润增速较缓。

联动优势2016年实现2.18亿归母净利润,其中8-12月实现1.29亿元,推算1-7月实现0.89亿元。2017H1公司净利润已经超过去年1-7月的利润额。由于联动优势的利润具有明显的季节性,第四季度的收入占比较高,且按公司并购报告书中计算,联动优势各项业务(包括联动商务的第三方支付业务)在2017年将实现营收约10.74亿,毛利率在55%左右,而2017H1已实现了4.75亿,毛利率达到了69%,因此全年承诺业绩的完成风险不大。

第三方支付增长良好,大数据业务毛利率与营收双增长。

第三方支付业务报告期内实现营收2.2亿元,占收入比13%,较去年并表区间提升53%,交易规模近7500亿元,同比增长99%,增长明显;大数据业务实现营收0.47亿元,且营收快速增长的同时毛利率也提升至93%,较去年并表区间提升了7个百分点。此外,移动运营商计费结算服务实现营收0.64亿元,占收入比3.81%,去年并表收入占总比为1.9%,收入占比提升明显;移动信息业务报告期内实现营收1.05亿元,毛利率为68%,短信发送量672亿条,同比增长31%。公司金融科技服务各项业务整体保持了较好的增长态势。