作者:任宁,一德期货能化分析师

文章发布时间:2018年4月10日

聚烯烃1季度累库存需求较预期弱,2季度检修较多,供应压力有所缓解,要经历主动去库存、被动去库存阶段,需求端暂看不到明显亮点,刚性需求支撑整体小幅增速的可能性较大,综合来看2季度供需环比好转。聚烯烃价格区间来看,目前价格多空安全边际都不算高,有可能是宽幅震荡行情。结合宏观方面,至少今年还是不容乐观的,大方向上等做空机会更合适。跨品种操作关注PP-MA与L-PP套利。

供应压力有所缓解:国内进入检修集中期,进口增量关注中美关系,再生料缺口补充还需要时间,2季度供应环比下降,同比仍是增加的。

需求预计小幅增速:包装膜、塑料制品在二季度假期支撑下需求预计较好,滞后于房地产的家电行业对改性塑料需求维持小增速或持平,其余的农膜、编织、汽车(改性塑料)预计表现平淡,综合看刚性需求可能发挥支撑作用,整体需求维持小幅增速。

去库存节奏:1季度明显累库存,2季度大概率经历被动去库存、主动去库存,从目前跟踪情况看也是符合的。

产业利润压缩:大趋势上产业利润在压缩,尤其是上游生产利润,聚乙烯更为明显。

中美贸易战:实施与否尚未确定,情绪上影响短期价格波动,一旦实施,对聚烯烃供应略利多,但需求端(塑料制品出口)利空更大,整体弊大于利。

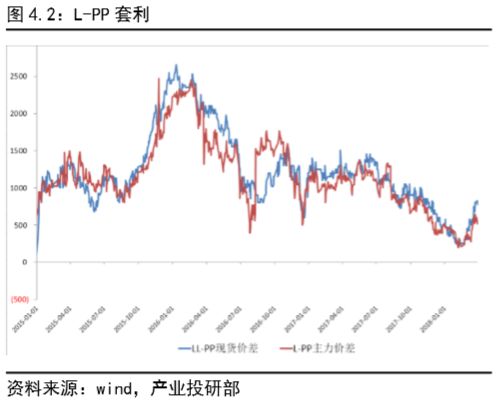

操作策略:从安全边际来看目前价格多空都不太合适,可能是宽幅震荡,结合宏观方面,逢高布空或更合适;跨品种关注PP-MA利润太高或太低都不具长期存在性,1000-1200以上布空单,0以下布多单,01合约可能比09更合适;L-PP长期收窄趋势,关注远月合约400以上做空机会。

1. 行情回顾

1.1 高库存弱需求,供需过剩价格回落

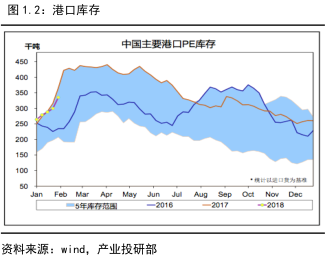

首先简要回顾一季度,1月份左右处于春节前,石化库存低位,但春节期间石化库存积累成为市场共识,且下游放假时间比往年早,从2月份开始石化库存持续积累,节后最高达到105万吨,中游环节库存甚至出现暴库,上中游整体库存高位,而下游行业一是节后复工晚,二是缺乏备货积极性,心态上受去年同期影响较大,基本维持刚需,很少有投机性备货需求,因此上中游库存无法快速传递到需求端,导致供需严重过剩的局面。

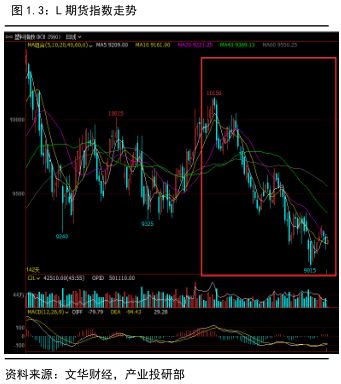

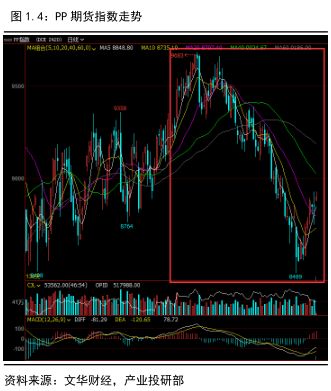

供过于求的基本面情况导致期现货价格的大幅回落,塑料现货价格从9800跌至9300以下,跌幅5%,期货价格从10000跌至9200以下,跌幅8%;PP现货价格从9500跌至8500,跌幅10%,期货价格从9600跌至8500,跌幅11%。

2. 二季度基本面研判

2.1 供应压力有所缓解

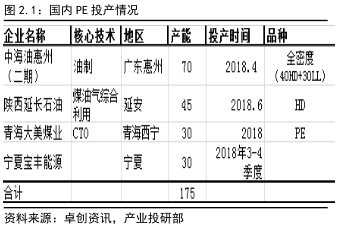

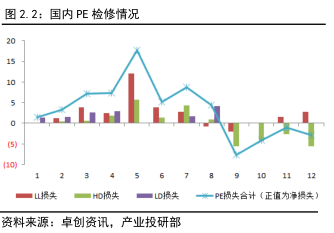

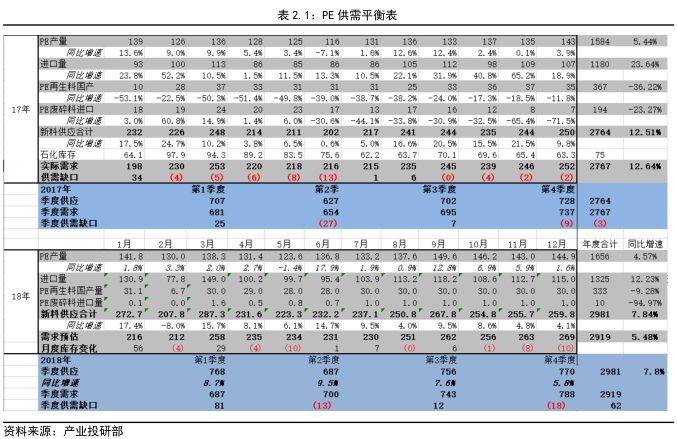

聚乙烯供应端主要考虑粒料方面国内的供应与外围进口,以及再生料的情况。具体来看,今年国内聚乙烯投产4套(可能有延期),其中二季度关注中海油惠州二期的投产进度,原计划4月份,有消息称上游装置出现问题可能延期,另外延长石油计划争取6月份试车,另外两套最快也要下半年了。检修方面,二季度为检修集中期,包括四川石化、上海石化、镇海炼化、沈阳化工、吉林石化、中天合创、中煤榆林、神华榆林与神华包头等多家装置,产能损失有利于现货库存的消化。

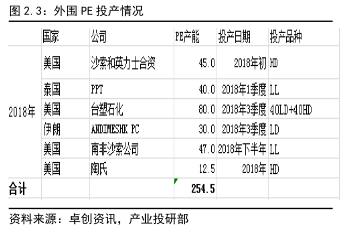

外围投产主要增量在北美,我国现在进口最多的还是中东,中美贸易战一旦实施北美的增量产能流向国内的量将会少于预期,现在提出的方案中受影响的是LDPE,其中美国货源占我国LDPE进口量的5%,占比不大,略有利多,具体实施与否还需跟踪。

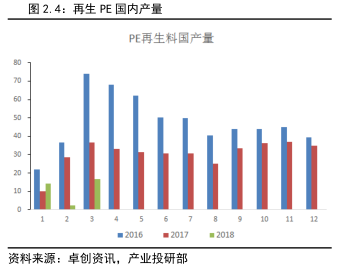

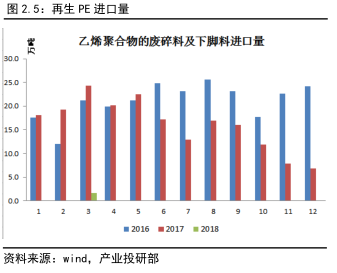

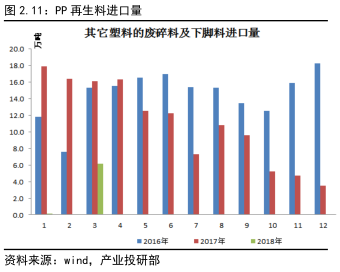

另外再生料的供应较往年肯定是压缩的,1季度国内供应量约67.8万吨,同比下降10%,进口量约1.7万吨,同比下降97%,按照这个压缩比例来看,预计2季度再生料国内供应可能在85万吨左右,进口量约2万吨。再生料的供应压缩需要通过其它形式来补充,之前介绍过通过东南亚地区将废塑料加工后再输送至国内市场,就目前看从东南亚进口的塑料量占比不大,2017年从越南、泰国、马来西亚、菲律宾等四国进口总量在100万吨左右,其中泰国占了78%。今年1-2月进口总量为18.4万吨,分国别看越南货源1.66万吨,同比是增加趋势,但体量仍有限;马来西亚货源4万吨,占比21.7%,同比小增;菲律宾货源0.74万吨,泰国货源12万吨,同比下降12%;这样看的话至少目前通过东南亚市场进口塑料的渠道体量仍未上来,预计最快今年下半年或明年有所增加。

因此分季度来看,1季度聚乙烯总体供应量在768万吨,外加70万吨再生料,2季度从定性角度看大概率下降,预计在680-690万吨,主要是检修造成的产能损失,外加约87万吨再生料,环比供应压力明显减小。

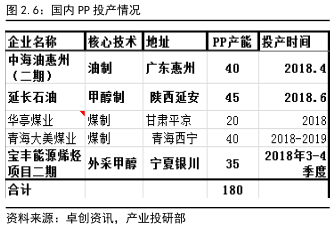

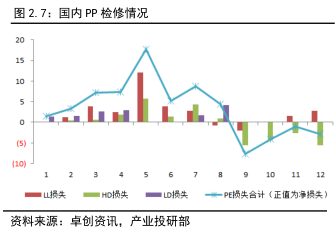

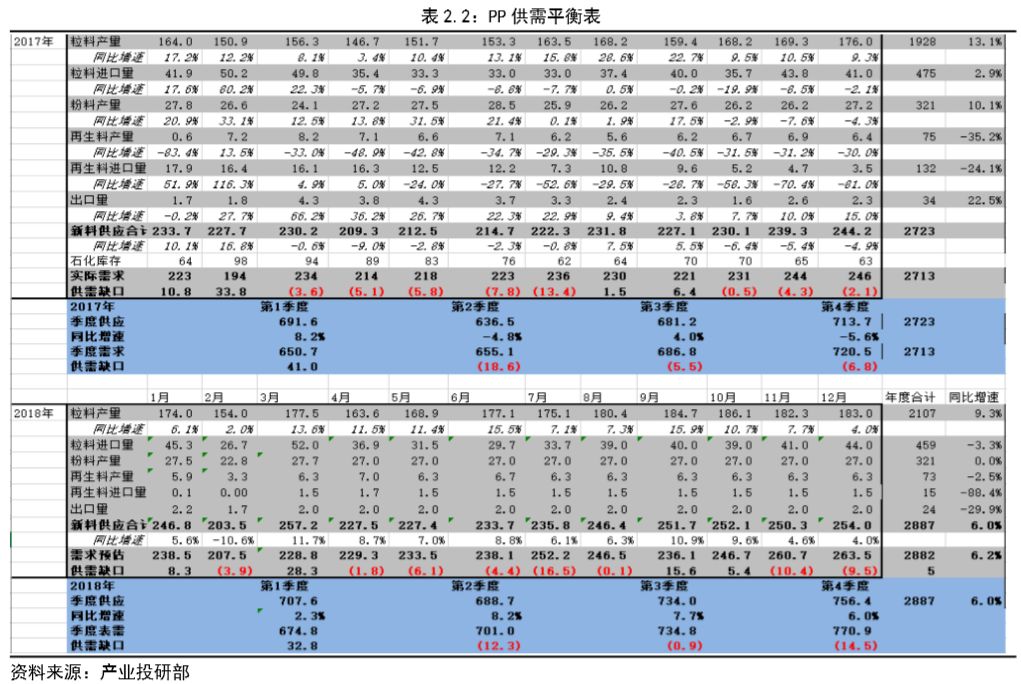

聚丙烯的供应需要考虑粒料方面国内的供应与外围进口,粉料国内供应以及再生料的情况。具体来看,今年国内聚乙烯投产4套(可能有延期),其中二季度关注中海油惠州二期的投产进度,原计划4月份,有消息称上游装置出现问题可能延期,另外延长石油计划争取6月份试车,另外两套最快也要下半年了。检修方面根据目前的计划统计,二季度为检修集中期,包括中天合创、镇海炼化、神华宁煤、神华榆林、神华包头、中煤榆林、宁波富德等在内,对现货有一定支撑。

外围投产相对于聚乙烯少,受益于国内新增产能尤其是煤化工的兴起,我国进口量也在逐年递减,2017年对外依存度不到18%,中美贸易战中影响的是丙烷进口,也就是国内PDH装置,不过部分装置的丙烷原料可以用中东或者日韩的货,短期有影响,长期看影响会减弱,且贸易战是否打还需要再看,1季度进口量124万吨,同比下降12%,预计2季度的进口也不会超过去年同期,或在95-100万吨左右。

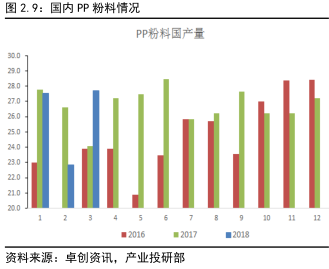

另外粉料方面,根据卓创数据国内粉料装置总产能在544万吨,月均开工率在60%左右,一季度粉料总产量78万吨,同比基本持平,预计二季度也基本维持去年同期水平,在80-85万吨左右。

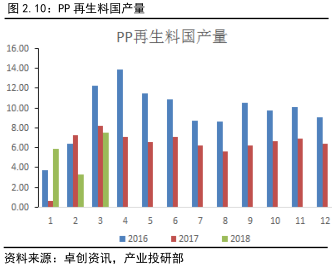

再生料方面1季度国内总产量16.7万吨,与去年同期相比持平,预计2季度变动也不会大,预计在20万吨左右;进口量方面1季度合计6.3万吨,与去年同期50万吨相比下降了87%,预计2季度继续延续此趋势,进口量或在5-7万吨附近。

整体看聚丙烯1季度的供应量在708万吨,同比增加2.3%,预计2季度的总供应量在690万吨,这样算的话环比略降2.7%,同比增速8%,主要原因在于去年2季度检修力度大,目前来看今年检修力度不及往年,但是不排除实际过程中意外检修增加。

2.2 需求预计小幅增速

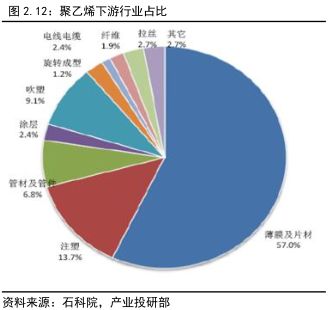

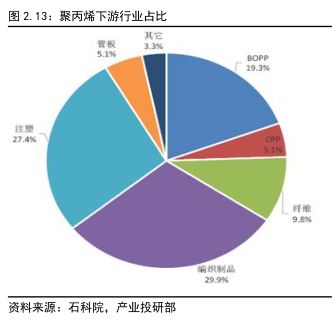

聚乙烯与聚丙烯的下游种类较多,其中部分具有替代性。其中聚乙烯一半以上应用于膜类(包括农膜、包装膜等),20%用于注塑吹塑类,另外还有少部分用于管材管件,电线电缆等;聚丙烯30%用于编织,27%用于注塑,20%用于BOPP,10%用于纤维,5%用于CPP。所以可以把下游应用划分为农膜类、包装膜类(香烟等)、编织类(水泥袋、粮食袋、包装袋等)、房地产应用类(家电中的塑料制品、管材管件、电线电缆等)、汽车类(改性塑料等)

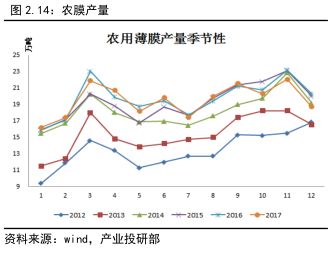

细分来看,农膜行业近几年的年产量增速在下滑,2017年出现年产量同比下降的情况,这与农民种植意愿相关。地膜新国标中厚度由之前的0.008mm增加到0.010mm,从2018年5月1日正式实施,或对明年春季地膜需求有提高,但短期影响不大。从季节性来看高峰期在春季与秋季,二季度需求淡季。

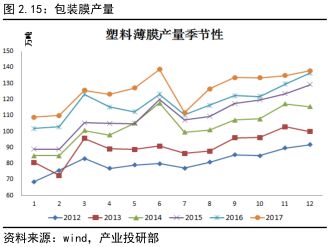

包装膜行业近三年维持7%左右的增速,因为没有终端行业香烟等产量的1季度数据,只能从季节性来推导。从季节性来看,二季度需求在多个假期的支撑下应该会相对好。

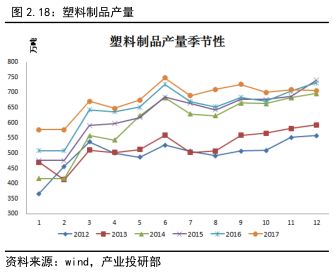

塑料制品行业近三年增速3%-5%,从季节性看,二季度需求环比好转,下半年需要也较好。

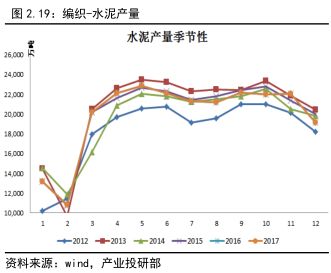

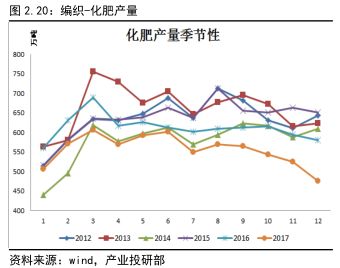

编织行业主要用于水泥、粮食、化肥等,从图中看出化肥今年的产量是下降的,这与农膜产量增速甚至下降相对应,主要是种植意愿不够。水泥行业1季度的数据尚未出,但可以看出去年的整体趋势已经是同比下滑,这需要考虑房地产行业的发展,预计今年最多维持去年水平甚至下降。

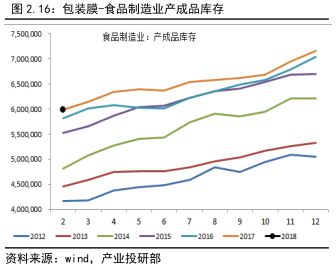

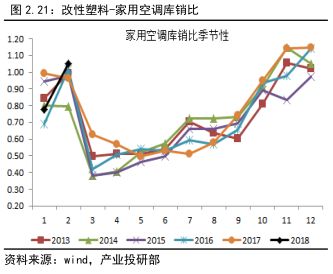

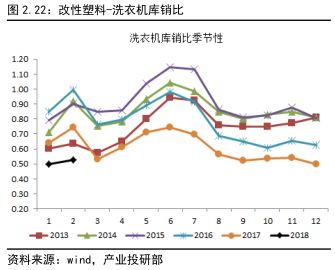

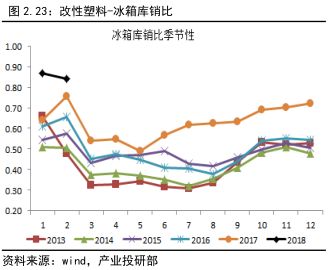

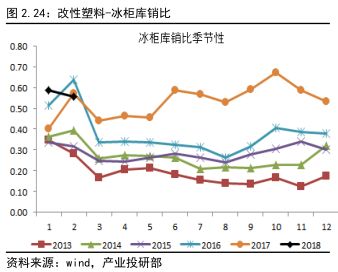

改性塑料主要用于家电行业(实质上也是考虑房地产发展),以及汽车行业。房地产与家电之间存在一定的滞后,从1季度数据看表现最好的是冰箱,其次是冰柜、空调,洗衣机降幅明显,需要注意的是,塑料(PP)用量在四大家电中的体量是有区别的,从大到小为洗衣机、冰箱、空调、电视(电视中的塑料主要是PS),2017年四大家电中塑料(PP)的用量同比增加5%,1季度数据尚未发布,从库销比来看今年可能会继续维持小增速或者与去年持平。

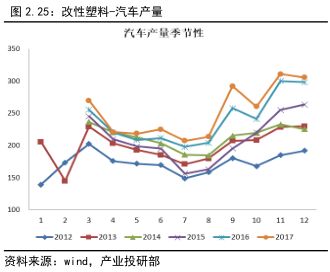

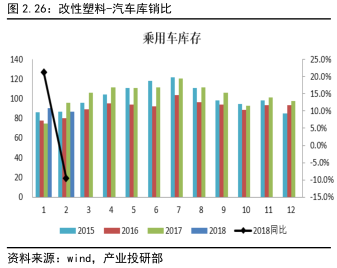

汽车行业在2016-2017年产量均有明显增加,今年数据尚未公布,从1-2月库存数据来看,较去年同期略有增加,照此趋势对塑料(PP)需求难有增速。

对二季度需求有个大概预判,短期内就可以再结合下游开工率来把握需求节奏。

将上述供需结合起来,可以作出各个季度的供需平衡表,从而判断不同阶段的相对强弱。

2.3 去库存节奏

整个产业链库存包括上游、中游、下游环节。一季度上游石化库存明显累库,中游环节库存高位,部分出现胀库堆积在外的现象,下游维持刚需采购,原料库存一周内,产成品库存不高。综合来看库存主要集中在上中游环节,且无法快速向下传递,是一季度行情的主要矛盾点。因此对产业链各环节的库存进行定向和定量分析,了解主要集中在哪个环节有助于分析市场情况。从上节的供需表中能够简单预估出上游在二季度处于去库存阶段。

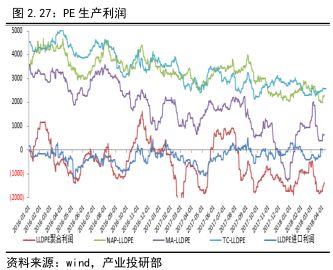

2.4 产业链上下游利润提供安全边际

长期看近几年聚乙烯的生产利润空间在逐步压缩,占比最大的油制与煤制路线利润均在2000以上,下游地膜加工费通常在800-1300内波动,1季度整体是缓慢压缩的。

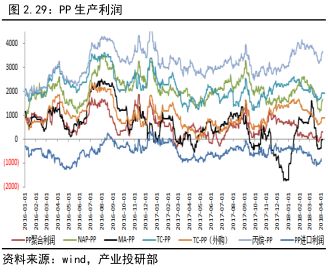

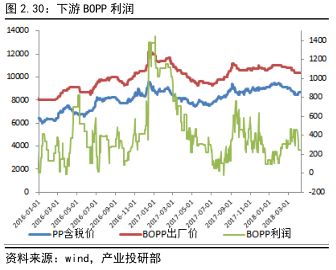

聚丙烯的近两年的生产利润已经基本触底,1季度是压缩趋势,其中值得关注的是甲醇制路线,高利润与长期亏损的情况不可能长期存在,这也是常用的套利策略,下游BOPP利润区间在0-800之间。通过上下游利润空间的压缩与扩大可以看出价格的相对高低。

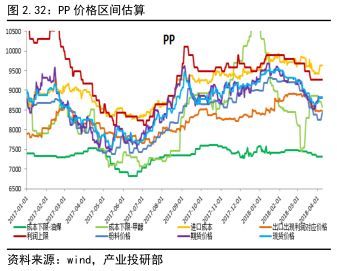

从安全边际来看,聚乙烯的合理价格区间在8500-9700,目前处于中间位置;聚丙烯的合理价格区间在8500-9500,目前处于中间位置。

3. 政策影响

3.1 中美贸易战若实施,聚烯烃弊大于利

中美贸易战尚未正式开始,目前只是公示期,因此更多的是情绪面上的影响。假设实施,则对于聚烯烃行业来说,中国对美征税主要影响供给端,对聚乙烯来说影响最大的是税则号为39011000的初级形状比重<0.94的聚乙烯,也就是LDPE,从美国进口的货源成本将提升,这部分占我国LDPE总进口量的6.5%,而2017年PE(包括LLDPE、HDPE、LDPE)的总进口量1180万吨,15.5万吨的货源对于整体来说影响有限。对于聚丙烯来说没有直接影响,有相关性的是丙烯链上的影响,包括上游的液化丙烷、丙烯腈等,液化丙烷是PDH的原料,国内现有多套PDH装置,其中部分使用中东(如万华)或者日韩(如宁波海越)等地的丙烷,而渤海化工、三圆石化与美国丙烷签订供应协议,所以一旦实施后PDH的成本上涨是相对确定的;此外,丙烯腈的供应也受到一定影响,随着国内产能的增加,目前对外依存度20%,其中有不到1/3是来自美国。因此可以看到,对于聚烯烃的供应端略有利多影响。

美国对中国(塑料制品)征税则主要影响我国的需求端,2017年我国塑料制品总产量7515万吨,同比增长3.4%,出口主要是面向欧美,从金额上来说,2017年我国出口塑料417亿美元,其中对美国出口125.56亿美元,约占总出口的30.43%,同比增长13.29%,一旦征税实施,则对国内聚烯烃的需求有较大打击。纵观来看,对美征税的部分实际上我国对外依存度在下降,而美对我国征税的部分仍是我国处于增速发展的行业,因此中美贸易战实施,对我国的聚烯烃来也来说弊大于利。当然对农产品的利多影响也是不言而喻的,这就属于整体范围内的考量了。

需要指出的是,中美贸易战到底能否实施还具有不确定性,对这一点市场解读也不同。

4. 总结与风险提示

4.1 观点总结

从基本面角度看,聚烯烃二季度检修较多,供应压力有所缓解,1季度累库存,2季度要经历主动去库存、被动去库存阶段,需求端暂时看不到明显亮点,刚需支撑的可能性较大,综合来看2季度供需环比好转。聚烯烃价格区间来看,目前价格多空安全边际都不算高,有可能是宽幅震荡行情。结合宏观方面,至少今年还是不容乐观的,大方向上等做空机会更合适。跨品种操作关注PP-MA套利,高利润与长期亏损的局面都不具有持续性,1000-1200可布空单,0以下可布多单,还要看合约选择,01应该比09合约更合适。L-PP套利长期来看是收窄趋势,2季度L的供需或好于PP,但PP的工业属性更强,谨慎者在远月合约价差高的情况下(400以上)布空单。

4.2 风险提示

一是政策上的不确定性,类似于去年的废塑料、环保限产等情况,以及前段时间的贸易战事件,二是产业方面检修等意外因素,这些虽然不能改变大方向,但是对短期价格会有影响,波动加剧。