来源:

地产观察

房地产市场风云变换,每天格局都不同,强者愈强,大型房企都在追求着规模化、金融化。随着市场、政策的变化,各家房企的布局也充满了不确定性,但确定的是,所有的一线房企都在抢夺土地。

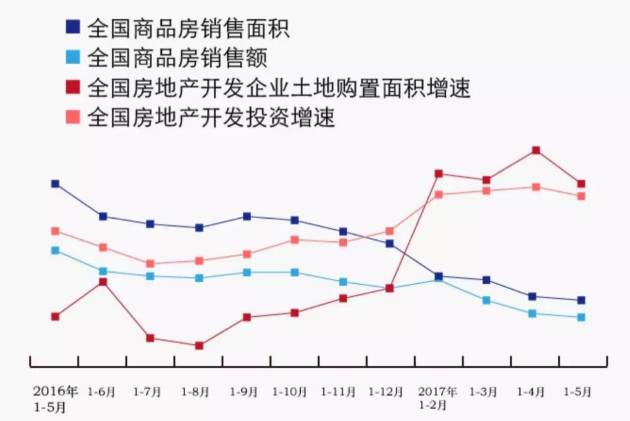

而与土地火热相反的是进入2017年以来,在强限购限贷限售等政策影响下,商品房销售及开发情况的

超级反差

。

●

●

●

1

●

●

●

上半年销售哪家强?

今晚,数据机构亿翰智库发布了「2017年上半年中国房地产企业销售TOP100排行榜」。

截至6月30日,销售额超过50亿的企业达到126家,比去年同期增加了11家,销售额共计

36220亿元

,

约占全国市场份额的62%。万科、碧桂园、恒大迈入两千亿门槛,绿地、保利、中海、融创紧随其上迈进千亿阵营,再次呈现强者恒强的行业定律。

2017年上半年,TOP3房企越跑越快,销售业绩均在2000亿以上,恒大1-6月销售金额达2410亿元,与TOP4房企断层值超过1000亿元,而这个数据在2016年全年销售业绩榜中仅为520亿元,接近翻番。

从经营业绩来看,碧桂园、万科、恒大、保利、绿地、中海、融创七家企业凭借巨大的全国化布局规模优势,不出意料的突破千亿大关,龙湖、华夏幸福、华润等第一阵营房企也增长迅猛,业绩迈上新台阶。其中,碧桂园、万科、恒大突破两千亿大关,成为行业翘楚,碧桂园坚持布局三四线大盘策略效果显著,凭借2016年末1.66亿平方米土地储备及6163亿元可售总货值优势,全民营销火力全开,业绩迅猛攀升,以2848亿元夺取半年销售桂冠。万科坚持聚焦城市经济圈,对北上广深等城市圈进行战略布局,销售额同比增长49.46%,实现企业业绩新突破。

基于对市场政策的预期,2017年上半年房企加紧推货,

房企整体销售业绩较去年同期增幅较大。

但与此同时,各热点城市限购、限售政策进一步收紧,南京、开封出台新政,河北承德、唐山、张家口等环北京、环雄安地区限购升级。项目定价、预售证发放的限制也对房企在热点城市的销售去化产生了较大的影响。

一线市场遇冷,二线城市市场则表现出了一定的分化,

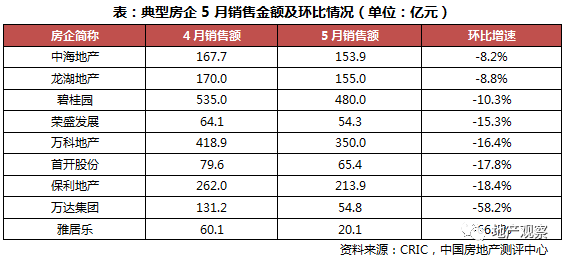

南京、南昌等二线城市在调控政策影响下成交量环比降幅较大,而如西安等原先的二线非热点城市市场则维持了较热的状态。受到这些因素共同影响,很多房企销售五月业绩相比四月出现下降。

●

●

●

2

●

●

●

上半年拿地哪家强?

今年3月24日恒大、融信夺下萧山姊妹地块,杭州萧山的楼面价已经冲上了3万元/㎡,一举创下钱塘江南岸的地价新高。当晚,杭州就紧急出台土地新政限制土拍溢价规则:

溢价率达到50%时地块所建商品房屋须在取得不动产登记证后方可销售;

溢价率达到70%时锁定限价,转入竞报自持比例;

有两个或两个以上的竞买人投报自持面积比例为100%时,转入投报配建养老设施的程序。

如果全国土地都依然如此火爆的情况下,其他地方政府效仿杭州执行这种土地新政进行调控,会出现什么样的结果?

但伴随房地产销售市场调控的深入,房企越来越依靠规模化在排名中竞赛,

土地储备规模与结构对业绩的影响越来越大,抢占土地成了全国各地的场景。

从拿地金额来看,碧桂园和保利继续引领榜单前二,天恒联合拿地凶猛。2017年1-5月,碧桂园和保利分别以643亿元和525亿元持续稳居排行榜前两位,恒大销售额目标剑指4500亿,以491亿元拿地金额跃升至排行榜第三位,TOP3房企拿地总体月均超百亿。分阵营来看,

TOP10房企拿地总金额达4055亿元,占TOP50的52.1%,

继续上演强者愈强戏码。

值得注意的是,部分房企加大布局潜力三四线城市,如中梁地产在常州、赣州、芜湖、丽水、信阳等城市拿地,祥生地产在绍兴、泰州、芜湖等3个城市加重布局,拿地热点开始向热点城市周边城市转移。

房企仍然积极补仓,联合拿地成房企不二选择。

随着调控加紧、地价攀升和融资渠道收紧等影响,房企以联合体形式拿地频现,尤其是一二线热点城市,联合拿地成为不二选择。

2017年1-5月,TOP50房企拿地总价高达7778亿元

,拿地热情依然不减。如中海、保利、中粮、天恒联合体以41.5亿元竞得北京丰台城乡一体化槐房新宫“旧改+自住房”项目。

△数据来源:中国指数研究院

从各城市群拿地金额来看,

长三角和环渤海关注度依然不减,

重点城市溢出效应开始显现。受区域经济发展和房地产市场成熟度影响,长三角和环渤海仍为众多房企投资的重点,土地市场持续火热。

从城市群拿地城市情况来看,TOP10房企目标不仅集中于原有的一二线重点城市,更将目光投向了热点城市周边的三四线城市,

城市溢出效应开始显现。

如长三角城市群的嘉兴、常州、无锡、宁波、金华等,环渤海城市群的沧州、唐山、潍坊等城市,受重点中心城市的辐射带动,城市土地热度明显升温。

△数据来源:中国指数研究院

从城市排行榜来看,一二线城市仍为主力,部分三线城市土地成交规模有所放大。

2017年1-5月,全国土地成交金额TOP10城市总计成交

4556亿元

,同比增长33.3%;规划建筑面积TOP10城市成交

10313㎡

,同比增长21.9%,市场热度依旧。其中,北京以851亿元的成交总价荣登榜首,同比

上涨167%

,土地获取成本高,这也促使房企在一线城市通过收并购等方式寻找土地。值得一提的是,三线城市徐州与潍坊的土地成交规划建筑面积进入前十,在库存较低与房价上涨压力大的背景下,土地供应与成交量不断加大。

△数据来源:中国指数研究院

不难看出,虽然多数房企销售额、开发量没达到预期目标,但都在潜力城市攻城略地,甚至多地出现抢地大战。大部分一二线房企希望继续走

「快周转,冲规模」

,靠土地储备和高速周转才能走出阴霾,在这波小周期中活下来。

拿地产生天量的资金成本,各家房企的负债率也不低。不难猜测,

下半年将会出现多家房企冲击销售规模缓解资金压力的情况。

●

●

●

3

●

●

●

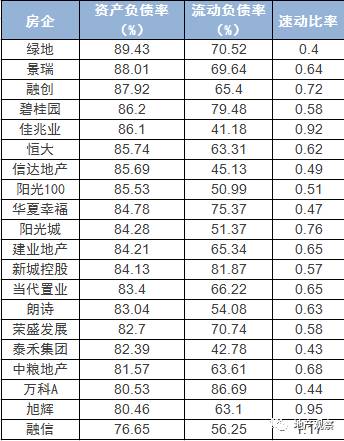

谁家负债率最高

据统计,中国城市的房价已经在2017年全面陷入了停滞,这不是一个好的信号。对房企来说,

卖房的价格降低,卖房的速度减慢,

在商业上都会产生致命的后果。

疯狂的拿地也给企业带来了前所未有的负债率。

中国的房企多年以来都是这个套路:看面子都是土豪,看里子全是负债。负债比率如能控制在合理范围内,倒也不会出现大问题,但是近两年,房企这种“表里不一”的趋势愈发加剧,增高的负债也逐渐引发了担忧。据媒体的披露,

内地142家地产企业负债总量接近3.4万亿。

△数据来源:企业年报、wind