三季报释放积极信号,继续推荐高性价比的估值切换标的,建议“增持”

三季报披露完毕,家电业绩整体符合预期,其中白电龙头盈利能力的回升是重要的积极信号。我们预计,

行业龙头后续业绩确定性和持续性依然较好,继续看好年底估值切换行情,建议增持家电板块。

重点推荐高性价比的估值切换受益标的

:

美的集团、青岛海尔、格力电器

,

继续推荐基本面环比向上的黑电龙头

:

海信电器、TCL集团

,

继续推荐具有长期成长性的厨电/小家电龙头

:

老板电器、华帝股份、莱克电气、飞科电器、苏泊尔、新宝股份

,

继续推荐新能源车热管理龙头

三花智控

。

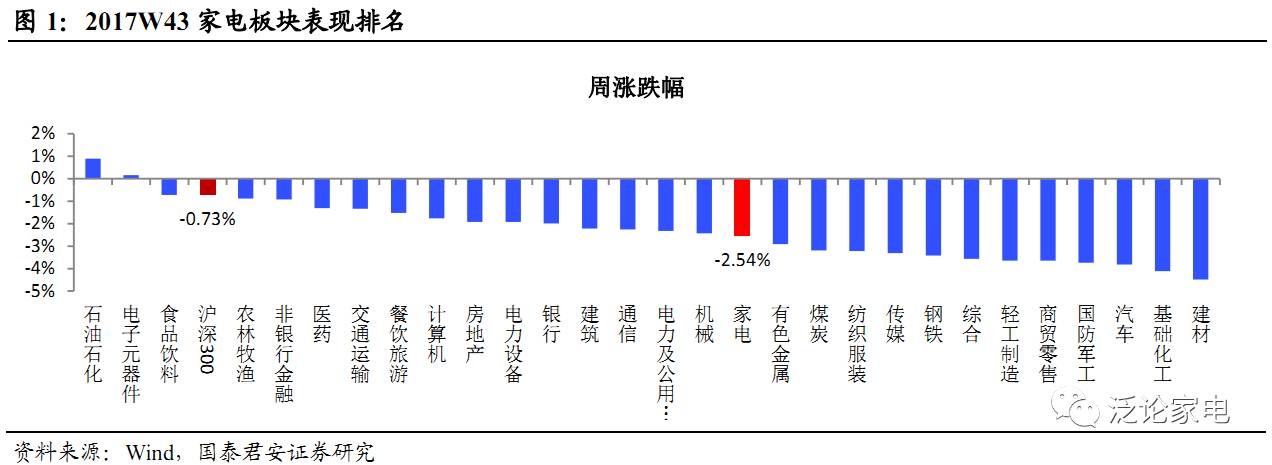

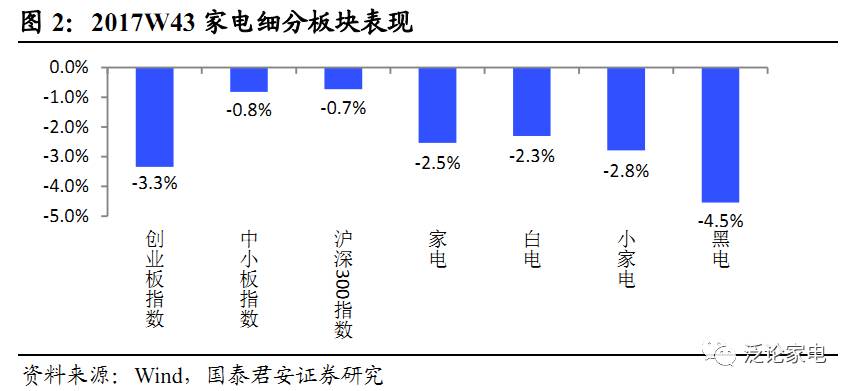

2017W43行情:板块涨跌2.54%,跑输大盘2.88pct

2017W43中信家电指数下跌2.54%,表现居中信一级行业第18位

,跑输沪深300指数1.81pct。其中二级子行业

白电、黑电、小家电分别-2.3%、-4.5%、-2.8%。

个股涨幅前三的为

飞科电器(603868.SH)+6.96%

飞乐音响(600651.SH)+6.19%

金莱特(002723.SZ)+5.88%;

个股

跌幅前三的为

国盛金控(002670.SZ)-12.76%

禾盛新材(002290.SZ)-10.29%

毅昌股份(002420.SZ)-10.23%。

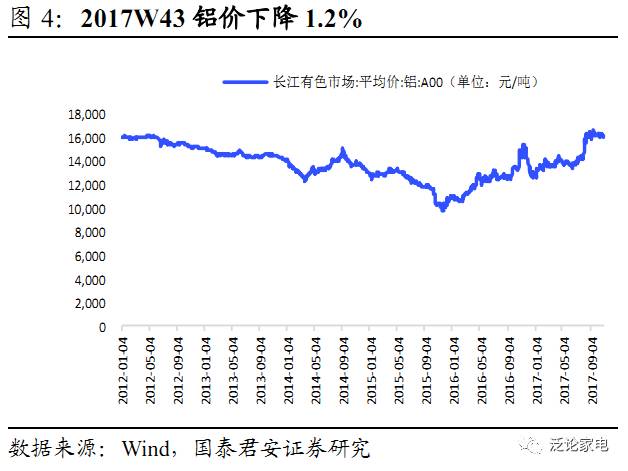

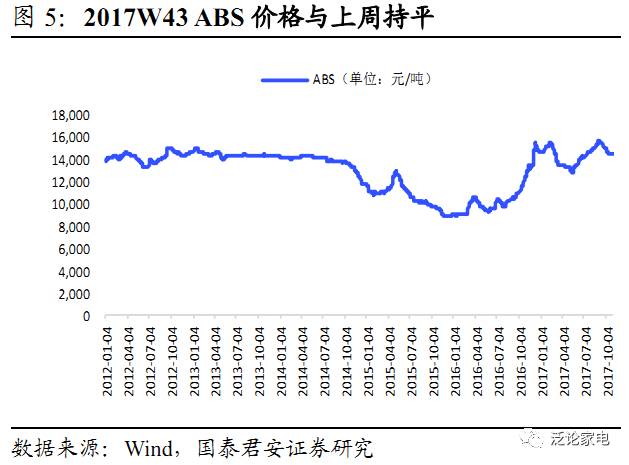

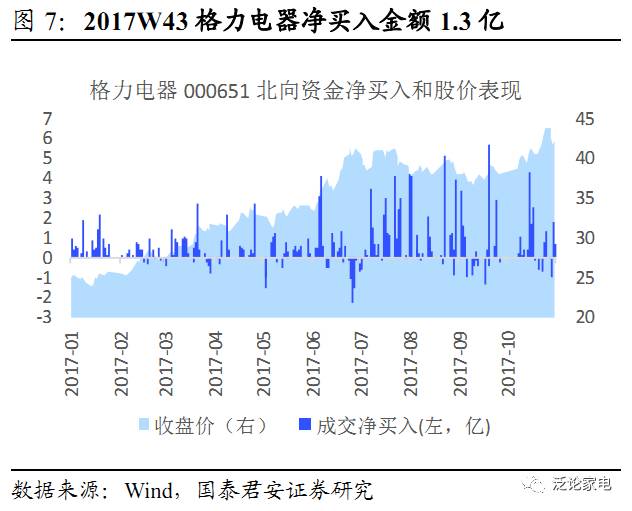

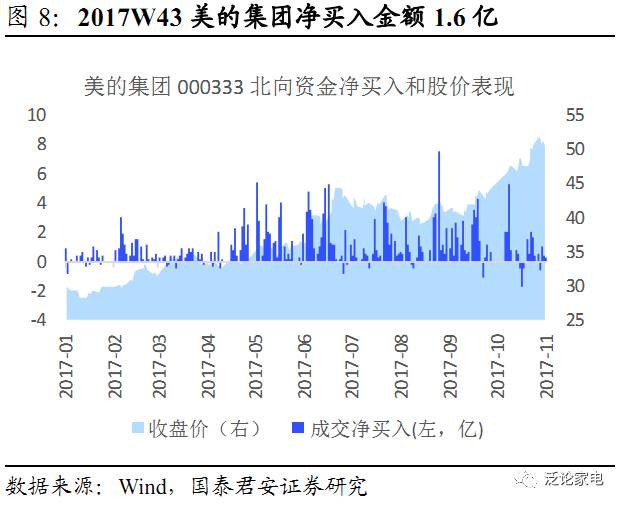

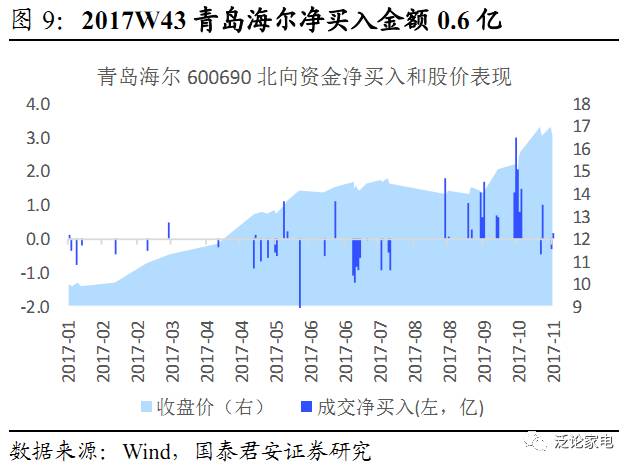

部分原材料价格小幅下降,北上资金加速流入格力和海尔

2017W43铜价下降0.4%,17年累计上涨21.1%;铝价下降1.2%,17年累计上涨23.9%;ABS价格上涨0.0%

,17年累计下降1.4%;冷轧板卷价格下降0.1%,17年累计下降0.6%。

目前铜、铝和冷轧板价格稳定高位小幅波动,ABS价格从9月开始呈下降趋势,前期压制板块的成本压力有所缓解。

此外,

2017W43美的集团北上资金净买入金额1.6亿,周内股价-2.1%;格力电器净买入金额1.3亿,股价-3.4%;青岛海尔净买入金额0.6亿,股价-2.4%。

四季度以来,美的集团北上资金净流入有放缓趋势,

格力电器和青岛海尔则有加速趋势。

17Q4截止到目前为止,美的、格力、海尔北上资金净买入金额分别为16.5亿、12.6亿、9.3亿。

美的集团、青岛海尔、格力电器三季报公布,盈利能力全面回升

美的集团17Q3并表库卡东芝后营收625亿元(+61%),归母净利42亿元(+26%)。青岛海尔Q3并表GEA后营收50亿元(+25%),归母10亿元(+37%)。格力电器Q3营收417亿元(+35%),归母60亿(-24%)。三大白电毛利率/毛销率均出现同比提升,超出市场预期,对四季度和明年业绩释放出积极信号。

风险:

原材料成本持续上升挤压盈利空间,地产调控导致家电需求下降。

欢迎随时沟通:

范杨18616768762/

王奇琪13162915363

颜晓晴18301745578/

李泽明15692112620

1. 2017W43行情:板块涨跌2.54%,跑输大盘2.88pct

2017W43中信家电指数下跌2.54%,表现居中信一级行业第18位,跑输沪深300指数1.81pct。其中二级子行业白电、黑电、小家电分别-2.3%、-4.5%、-2.8%。

2017W43家电板块个股涨幅前三的为飞科电器(603868.SH)+6.96%、飞乐音响(600651.SH)+6.19%、金莱特(002723.SZ)+5.88%;跌幅前三的为国盛金控(002670.SZ)-12.76%、禾盛新材(002290.SZ)-10.29%、毅昌股份(002420.SZ)-10.23%。

2. 2017W43部分原材料价格小幅下降

2017W43铜价下降0.4%,2017年累计上涨21.1%;铝价下降1.2%,2017年累计上涨23.9%;ABS价格上涨0.0%,2017年累计下降1.4%;冷轧板卷价格下降0.1%,2017年累计下降0.6%。

点评:

2017年2月下旬开始,钢材和塑料价格稳定下行,铜铝价格也整体趋稳。但6月开始,原材料价格基本迎来新一轮上涨。目前铜、铝和冷轧板价格稳定高位小幅波动,ABS价格从9月开始呈下降趋势。因原材料储备,成本传导周期大约为一个季度,成本对家电行业17Q4的盈利能力有一定压力。

自原材料价格上涨以来,整机厂商通过直接提价和间接提价的方式来保障净利率平稳,消费升级的加速则在另一层面上抵消成本冲击的影响。我们认为,整机厂商将会持续通过直接提价/产品升级来转移成本,而龙头公司产业链议价能力强,拥有较强的成本转嫁能力,从三季报来看,家电龙头对成本压力的化解能力超出预期。

3. 2017W43三大白电龙头北上资金交易情况一览

2017W43美的集团北上资金净买入金额1.6亿,周内股价涨幅-2.1%;格力电器净买入金额1.3亿,股价涨幅-3.4%;青岛海尔净买入金额0.6亿,股价涨幅-2.4%。

自二季度以来,美的集团北上资金净买入金额持续高于格力电器和青岛海尔,17Q2美的、格力、海尔净买入金额分别为88.7亿、19.6亿、-3.6亿,17Q3美的、格力、海尔净买入金额分别为82.6亿、61.6亿、1.4亿。四季度以来,美的集团北上资金净流入相对其他两家有放缓趋势,格力电器和青岛海尔则有加速趋势,17Q4截止到目前为止,美的、格力、海尔净买入金额分别为16.5亿、12.6亿、9.3亿。

4. 行业要闻回顾

4.1. 产业在线:全球智能电视市场分析

由于价格的下降,4K智能电视开始受到追捧。据消费者科技协会(CTA)透露,4K智能电视的销量已经超过了HDTVs的销量。而随着QLED和OLED等新型显示技术的出现,LCD面板的生产开始下滑。几家制造商甚至已经撤回了LCD面板的生产。例如,在2016年9月,由于利润太低,松下停止了液晶电视面板的生产。

46英寸到55英寸显示屏产品有望主宰市场。为了让给客户提供增强的图像质量体验,许多厂商提供的大尺寸电视机都采用了4K显示技术。较小的屏幕尺寸可能无法显示出4K技术提供的图像质量改善。大量最初计划购买55英寸电视机的消费者,在考虑到价格相差不大的情况下,会毫不迟疑地选择购买65英寸电视机。预计中东和亚太地区用户对下一代大尺寸屏幕电视的支出将会不断增长。

根据相关分析数据显示,2017年北美地区智能电视市场将达到710亿美元;2027年末,该区域市场预计将达到2700亿美元,预测期间CAGR

将达14.3%。2017年,除日本外的亚太地区(APeJ)智能电视市场规模将达920亿美元,预计将在2027年底达到4850亿美元,CAGR将达18.1%。

点评:由于全球面板价格的整体提升,全球智能电视的整体平均价格也提升不少;而随着技术的不断进步,智能电视尺寸也不断增大,画质也得到了极大提升。随着全球大多数地区高速互联网服务的日益普及,消费者对在线内容的日益重视,为行业不断发展提供了巨大动力。我们持续看好海信、TCL等行业龙头在智能电视行业的发展前景,建议投资者继续“增持”。

出处:

http://tv.chinaiol.com/r/1101/86188459.html

4.2. 中国家电网:洗碗机成消费者新宠 品牌商重仓布局市场

捷孚凯(GfK中国)洗碗机全国市场预测数据显示,2017年中国洗碗机整体市场的零售额将达到52亿元,同比增长97%。今年1-9月在售型号中,独立式洗碗机型号数量是嵌入式洗碗机的1.5倍。2018年,全国洗碗机整体市场将继续保持上升态势,零售额有望保持92%的增长。

捷孚凯(GfK中国)零售渠道检测数据显示,截至2017年8月,线上市场的零售额比重占总体市场的35%,线下市场则占总体市场的65%。截至2017年8月,洗碗机线下市场中,洗碗机市场均价在6300元左右,相比之下在线市场则集中在3800元左右。零售均价出现差异的原因在于厂商在不同渠道投放的产品不同,线下传统零售市场中嵌入式洗碗机所占份额高达88%,而线上市场中嵌入式洗碗机所占市场分额为53%。

智能化的概念也正在向洗碗机市场渗透,截至2017年8月,线上市场的智能洗碗机市场份额达到12%,远远高于线下传统零售市场的4%。洗碗机的耗水量一直是消费者关注的重点,不仅仅是消费者对节能绿色生活的追求使然,低耗水量也意味着更少的水费。截至2017年8月,8升以下耗水量的洗碗机产品在线下传统零售市场所占份额为50%,相比之下线上市场稍显逊色,8升以下耗水量洗碗机占线上市场的43%。可以预见,受消费者生活观念的影响及技术的不断进步,洗碗机产品将会越来越智能化,渠道间智能和节能产品的占比差距也将缩小。

点评:

随着人们追求更美好生活诉求的增长以及各家电企业的切入,厨房洗涤掀起了热潮,洗碗机市场规模呈现井喷式增长。但作为厨电行业的新宠,洗碗机市场仍处于品牌商跑马圈地的时代。我们看好老板电器在洗碗机行业的发展前景,建议投资者继续“增持”。

出处:

http://news.cheaa.com/2017/1103/520940.shtml

5. 主要风险

5.1. 原材料成本持续上升挤压盈利空间

5.2. 地产调控导致家电需求下降

最新行业观点

【国君家电】成本、汇兑、地产压力下,龙头价值彰显—2017W37观点