■事件:2018年上半年海通证券实现营业收入110亿元(YoY-14%),扣非后的归母净利润26亿元(YoY-27%)。

我们认为公司中报核心边际变化有:(1)公司经纪业务交易份额微降至4.5%且佣金率下降至万分之2.3,两融份额升至4.8%;(2)自营收益18亿元,同比下降59%,主要是IFRS9准则下股市下跌对业绩影响较大;(3)营业支出69亿元,同比下降8%,其中职工薪酬支出同比减少8亿元。

■交易份额和佣金率双降。

上半年公司经纪业务收入17亿元,同比下降14%(行业-6%,中信+3%/国君-5%)。据测算,上半年公司股基交易额市占率较年初下降0.2pc至4.5%(中信6%,+0.4pc/国君5.1%,-0.8pc),且佣金率竞争性下降至万分之2.3,较年初下降0.4BP(中信万分之4.4,+0bp/国君万分之3.5,+0.2bp)。我们认为公司经纪业务面临较大同业竞争压力,市场交易量持续萎缩背景下佣金率下降的效用递减。

■两融规模稳定,份额略有上升。

上半年末公司两融余额为444亿元,市场份额较年初微升0.1pc至4.8%(中信7%,+0.7pc/国君6%,-0.3pc)。公司两融业务采取“稳规模、调结构、去风险”的发展策略,市场规模总体萎缩时公司两融业务规模基本保持稳定,导致市场占有率有所提升。

■债权承销规模提升,股权承销承压。

上半年公司投行收入15亿元,同比下降7%(行业-27%,中信-5%/国君-20%)。公司的债权承销规模978亿元(YoY+29%),主要得益于ABS大幅增长6倍至189亿元,短融中票合计增长2.3倍至243亿元,但费率有所降低;股权承销方面,受IPO审核趋严和再融资新规的影响,IPO承销金额17亿元(YoY-71%)再融资承销额44亿元(YoY-37%)。我们认为信用风险暴露和IPO审核从严对公司投行业绩影响偏负面,但公司相对受益于龙头集中效应,业绩表现好于同业。

■股权质押风险犹存。

上半年末公司的股票质押待回购余额为1062亿元,较上年末减少5%,降幅小于对标券商(中信-24%/国君-28%)。预计公司股权质押业务规模下半年将继续压缩,虽然会对收入产生不利影响,但可以降低下半年信用减值压力。

■自营收入下滑拖累业绩。

上半年公司自营业务收入18亿元,同比下降59%(行业-19%,中信+16%/国君-26%(剔除国联安收益)),拖累公司业绩。自营业绩不及预期的主要原因是公司采取IFRS9准则后,股价下跌导致公司权益类投资收益和公允价值大幅下降。若公司200亿定增顺利落地,可以为公司自营带来增量资金支持,边际改善业绩。

■资管转型初具成效。

上半年公司资管业务实现营收8.7亿元,同比下降5%(行业-1%,中信+8%/国君-9%)。公司资产管理总规模达到1.03万亿元,较年初增长5%,其中海通资管在规模同比下降46%的背景下实现净收入同比增长17%,主动转型初具成效。

■营业支出下降源自职工薪酬下降。

上半年公司营业支出69亿元,同比下降8%(中信+8%/国君+17%)。其中,职工薪酬支出同比减少8亿元,减值损失基本与同期持平。

■投资建议:买入-A投资评级。

我们认为公司享有龙头集中红利,成本边际改善且估值处于历史低位,但转型压力仍存。预计公司 2018-2020年的 EPS 为0.54元、0.58元和0.67元,6个月目标价10元。

■风险提示:交易量大幅萎缩风险/股权质押违约风险/政策变化风险

8月29日,海通证券公布2018年中报,2018年上半年海通证券实现营业收入110亿元(YoY-14%),扣非后的归母净利润26亿元(YoY-27%)。报告期加权 ROE 为 2.56%,同比减少1.01pc ,期末归母净资产为 1170 亿元,较 2017 年末减少 7.54 亿元。

我们认为公司中报核心边际变化有:(1)公司经纪业务交易份额微降至4.5%且佣金率下降至万分之2.3,两融份额下降至4.8%;(2)自营收益18亿元,同比下降59%,主要是IFRS9准则下股市下跌对业绩影响较大;(3)营业支出69亿元,同比下降8%,其中职工薪酬支出同比减少8亿元。

1. 公司中报概况

短期内业绩承压。海通证券业绩总体稳定,2018年上半年实现营业收入110亿元,同比下降14.4%,(行业-12%;中信+7%,国君+3%),归母净利润30.3亿元,同比下降24.6%(行业-41%,中信+13%,国君-26%)。扣非后的归母净利润26亿元(YoY-27%)。

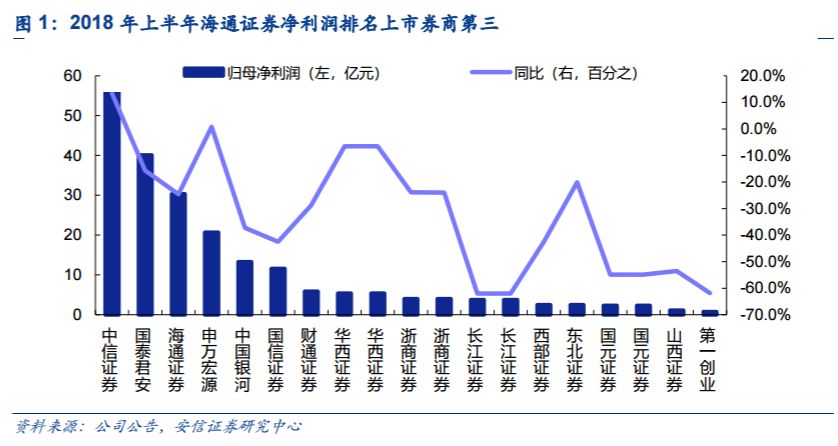

公司稳中求进,净利润排名上市券商第三。纵观上半年金融市场,上证综指下跌14%,深证成指下跌15%。面对复杂的经营环境,公司坚持稳中求进,坚决贯彻风控为本的经营理念,全面落实战略规划,加快推进零售客户和企业机构客户服务体系建设,优化投资管理业务布局,稳步推进国际化,各项工作均取得积极进展。2018 年上半年公司净利润排名行业第 3位。

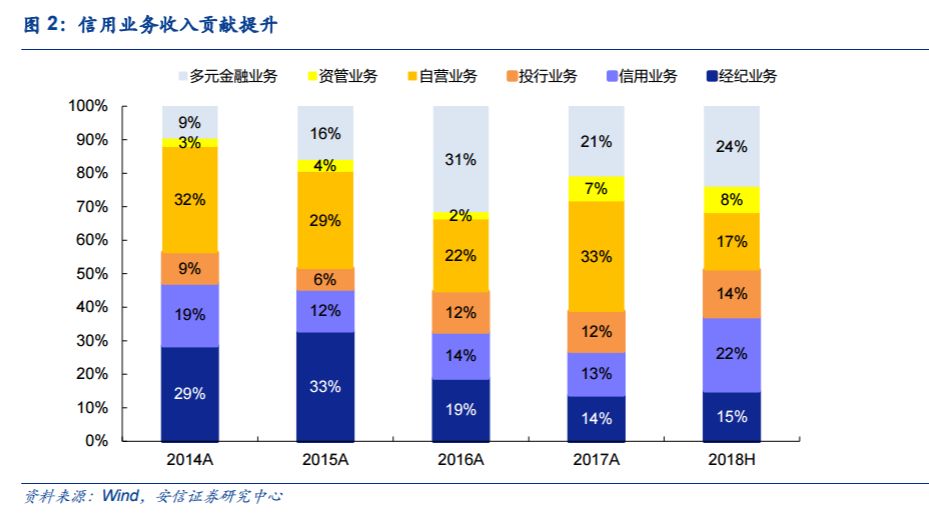

信用交易业务占比提升。2018年上半年证券及期货经纪业务收入占比15%(较上年末提升8%),信用交易业务(利息净收入)占比22%(较上年末提升70%)。投资银行业务收入占比14%(较上年末提升18%),自营投资业务收入占比17%(较年初下降48%),资产管理业务占比8%(较年初上升7%)。多元金融业务收入占比24%(较年初上升15%)。从传统的业务分类模式来看,信用业务贡献逐步提升而自营投资业务的贡献在下降。

2. 经纪业务

交易份额和佣金率双降。今年上半年,沪深两市日均股基成交额4834亿元,同比增加1%。上半年公司经纪业务收入17亿元,同比下降14%(行业-6%,中信+3%/国君-5%)。据测算,上半年公司股基交易额市占率较年初下降0.2pc至4.5%(中信6%,+0.4pc/国君5.1%,-0.8pc),且佣金率竞争性下降至万分之2.3,较年初下降0.4BP(中信万分之4.4,+0bp/国君万分之3.5,+0.2bp)。我们认为公司经纪业务面临较大同业竞争压力,市场交易量持续萎缩背景下佣金率下降的效用递减。

财富管理持续转型。公司持续强化投资咨询服务、交易服务和基于资产配置的产品销售等券商财富管理核心能力的培育,推进经纪业务向财富管理全面转型。2018 年上半年,公司股基交易金额 51,546 亿元,同比增加 9.6%,其中基金交易额大幅提升514%至7882亿元。公司客户数保持稳定增长态势,上半年新开客户 80.5 万户,总客户数 1153万户,公司净新增一码通账户市场份额为 11.8%。

3. 两融业务

2018 年 6 月末,市场两融余额 9194亿元,较上年末减少10.41%。海通上半年末两融余额为444亿元,市场份额较年初微升0.1pc至4.8%(中信证券7%,+0.7pc/国君6%,-0.3pc)。公司两融业务采取“稳规模、调结构、去风险”的发展策略,市场规模萎缩时公司两融业务规模基本保持稳定,导致市场占有率提升。

4. 投行业务

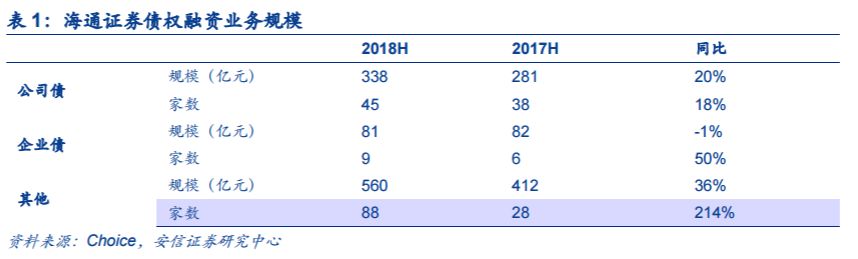

上半年公司投行收入15亿元,同比下降7%(行业-27%,中信证券-5%/国君-20%)。上半年公司的债权承销业绩优秀,债权承销规模978亿元(YoY+29%),市占率为 4.90%, 同比提升 0.28 个百分点。其中企业债承销家数排名第 1,承销金额排名第 2;公司债承销家数排名第 5、承销金额排名第 4;非金融企业债务融资工具的家数和金额在券商中均排名第 2 位;具体来看,具体来看,债券业绩主要得益于 ABS 与短期中期票据大幅增长驱动所致,报告期内,ABS、短期融资券、中期票据承销额分别为 189 亿元、94 亿 元、149 亿元,同比分别增长 6.0 倍、2.3 倍、2.31 倍,但费率有所降低;股权承销方面,受IPO审核趋严和再融资新规的影响,IPO承销金额17亿元(YoY-71%)再融资承销额44亿元(YoY-37%)。我们认为信用风险暴露和IPO审核从严对公司投行业绩影响偏负面,但公司相对受益于龙头集中效应,业绩表现好于同业。

5. 股权质押业务

据沪深交易所统计,截至2018年6月末,市场股票质押业务融出资金规模为7701.23亿元较上年末减少6.07%。海通继续坚持稳健经营,加强风险防范,优化业务模式和业务结构,把握优质客户和标的资产,使业务稳健有序发展。上半年末公司的股票质押待回购余额为1062亿元,较上年末减少5%,降幅小于对标券商(中信-24%/国君-28%)。预计公司股权质押业务规模下半年将继续压缩,虽然会对收入产生不利影响,但可以降低下半年信用减值压力。

6. 自营业务

上半年公司自营业务收入18亿元,同比下降59%(行业-19%,中信+16%/国君-26%(剔除国联安收益)),拖累公司业绩。自营业绩不及预期的主要原因是公司采取IFRS9准则后,股价下跌导致公司权益类投资收益和公允价值大幅下降。公司目前正在筹划 200 亿定增,拟投向 FICC 业务为 40 亿元,预计公司未来自营业务将向做市与交易类转型。若公司200亿定增顺利落地,可以为公司自营带来增量资金支持,降低传统自营投资对二级市场表现的挂钩程度,降低业绩波动。

7. 资管业务

上半年公司资管业务实现营收8.7亿元,同比下降5%(行业-1%,中信+8%/国君-9%)。截至今年6月末,公司资产管理总规模达到1.03万亿元,较年初增长5%,其中海通资管在规模同比下降46%的背景下实现净收入同比增长17%。海通资管公司根据降杠杆、去通道的监管要求,不断压缩通道业务规模,并大力发展主动管理业务。公司主动管理业务管理费收入及业绩报酬均有所增加,在资管业务管理总规模下降的同时,资产管理业务净收入同比增长 17%。海通资管受托资金规模 3148 亿元,其中主动管理规模 892 亿元,同比增长 10%,主动管理能力进一步提升。截至 2018 年中期末,海富通基金管理规模 2003 亿元,公募基金管理规模 574 亿元,较年初增长 13%;产品业绩显著提升,海富通阿尔法对冲基金位居同类基金排名第一,8 只权益、混合类公募基金位居同比基金前 1/4,12 只固收类公募基金综合投资业绩排名达到同比基金前 9%。富国基金管理规模 4493 亿元,公募基金管理规模 2086 亿元,较年初增长 11%。公司去通道时间早且坚决,从收入角度看主动转型成效斐然,已初具竞争优势。

8. 国际业务

公司逐步拓展境外资管布局。上半年公司境外收入占比已经达到了19%,境外客户数量约1300万名,公司境外资产管理业务规模约 81 亿美元。其中,海通国际证券旗下两只基金的累计回报率在理柏同类基金产品中均名列第一,四只基金名列前三,获《亚洲投资者》颁发“最佳中国离岸地区基金公司”和亚太区“最佳业务拓展团队”奖项;海通银行上半年完成两只 UCITS(欧盟可转让证券集合投资计划)基金发行;租赁子公司海通恒信上半年资产规模达700亿元,H股上市工作有序推进。

9. 投资建议

员工薪酬下降带动营业支出下降。上半年公司营业支出69亿元,同比下降8%(中信+8%/国君+17%)。其中,职工薪酬支出同比减少8亿元;其他业务支出上升3.5亿元,主要是子公司成本增加所致;减值损失基本与同期持平。

我们认为公司享有龙头集中红利,成本边际改善且估值处于历史低位,但转型压力仍存。预计公司 2018-2020年的 EPS 为0.54元、0.58元和0.67元,6个月目标价10元。

安信证券研究中心副总经理、金融行业首席分析师。中欧国际工商学院FMBA,英国皇家统计学会全球青年统计学家(RSS GradStat),英国精算师学会(IOA)会员。先后参与中国太保、新华保险、众安保险和中国人保等IPO项目。现任中国首席经济学家论坛研究院高级研究员,上海交通大学高级金融学院兼职导师,穆迪中国区高级顾问,央视财经节目特邀嘉宾,腾讯财经、新浪财经和雪球网等专栏作家等。曾获得2016年度“新财富”非银行金融行业最佳分析师第一名等荣誉。

美国约翰霍普金斯大学MBA/金融双硕士,曾担任东北证券非银分析师。

南京大学商学院硕士,专注券商弹性和公司研究,基于数据挖掘价值。