2019

年

8

月,阿里全网化妆品销售额

181

亿元,同比增长

51.1%

,环比

7

月提升

17.2pct

。

销量

2.7

亿件,同比增长

9.6%

,均价

67.6

元,同比增长

37.8%

,

行业持续高景气度,量价齐升

。

8

月主要国际品牌天猫销售额同比增长迅速,

SKII、雅诗兰黛、兰蔻、OLAY同比各增

464%

、

395%

、

178%

、

162

。国产品牌中,完美日记、珀莱雅、薇诺娜增长较快,销售额同比各增

369%

、

138%

、

121%

。

护肤:

8

月销售额

117

亿元,同比增长

61%

,环比

7

月提升

17.3pct

,销量

1.3

亿件,同比增长

25.7%

,均价

87

元增长

28.1%

。近

12

个月销售额(

2018.9-2019.8

,下同)

1261

亿元,均价

88.8

元。

分品类,各品类

8

月销售额环比

7

月均有所回升,面部护理套装、眼霜、洁面、防晒类产品环比增长较快。

面膜

以国产品牌为主,

珀莱雅

8

月面膜销售

1.1

亿元,主要为海盐泡泡面膜

;

精华

以国际品牌为主,

OLAY

、雅诗兰黛、

SKII

销售额分列主要品牌前三位;

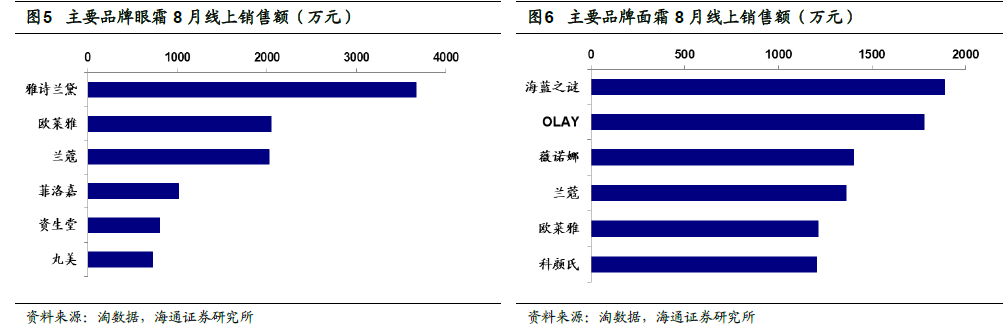

眼霜

中,

国产品牌仅

丸美

排在前列,

8

月销售额

721

万元

;

面霜

中,

国产品牌

薇诺娜

以

1404

万元销售额排在主要品牌前三位。

彩妆

:

8

月

销售

额

50.7

亿元,同比增长

29.1%

,环比

7

月提升

15.2pct

,销量

1.1

亿件,同比下降

7.5%

,均价

45.2

元增长

39.6%

。近

12

个月销售额

549

亿元,均价

39.9

元

。

分品类,多数品类销售额环比均有所增长,面部彩妆、唇部彩妆、香水增长较快。口红和粉底以国际品牌为主,国内品牌中完美日记排名靠前,

8

月完美日记口红销售

31.8

万件,销售额

2293

万元,主要品牌中排在第

2

和第

8

位,粉底销售

26.6

万件,销售额

1885

万元,主要品牌中排在第

1

和第

4

位。

美发

:

8

月销售额

12.7

亿元,同比增长

70.1%

,环比

7

月提升

30.8pct

,销量

0.2

亿件,同比增长

33%

,均价

63.2

元增长

27.8%

。近

12

个月销售额

114

亿元,均价

58.7

元。

(

1

)

我们一直强调,存量经济时代,零售竞争进入下半场,开始从机会型成长走向能力型成长,效率为先,

坚定看好市场集中度提升趋势下的龙头企业机会

,展望

2019

下半年,预计龙头成长和业绩表现均有望提速,

核心推荐优质龙头

永辉超市

、

苏宁易购

、

天虹股份

。

(

2

)必选超市、化妆品、母婴等属于成长性较好的细分赛道

。其中超市中的

家家悦

和

红旗连锁

自身有核心竞争力和鲜明的中长期成长逻辑,且受益通胀,持续重点推荐;以化妆品、母婴、黄金珠宝为代表的细分行业处于红利期,主要公司自身竞争力提升赢得持续成长表现,组合推荐

周大生、老凤祥、丸美股份、爱婴室

等

。

(

3

)盈利趋稳的低估资产

。部分百货当前已处于价值低估、盈利趋稳状态,若再考虑中短期存在的低基数效应和国改背景下的改善潜力,对冲周期下行,关注

王府井、步步高

等。

【核心推荐】永辉超市、家家悦、天虹股份、苏宁易购、红旗连锁、周大生等

(

A

)永辉超市:治理、组织、机制优化,

2019

年回归核心能力,再迎高效成长。

①公司

1H19

收入

412

亿元增

20%

、归母净利

13.69

亿元增

47%

,同店增长

3.1%

、二季度收入、同店均环比提速;

②

展望下半年,我们判断开店加速、并表百佳、

mini

持续迭代,叠加

2018

年同期较低基数等,三、四季度业绩仍有望保持较快增长

。

③

行业变革期,公司具备更高效的与科技企业纵向合作能力,以及更好的同业横向整合机会。

给以合理市值

900-1148

亿元,合理价值区间

9.4-12.0

元

。

风险提示:跨区域扩张、新业态发展、激励机制改善以及投资收益的不确定性

。

(

B

)家家悦:夯实核心竞争力,

2019

年内生外延快速成长。

公司为零售行业稀缺的确定性价值成长标的,优秀的供应链与密集的网点强化竞争壁垒,同店增速持续优于同业(

1H19

增

4.4%

);

2018

年开店

85

家,

2019

年计划开店

100

家,加快鲁西扩张、积极拓展张家口,建议密切关注公司外延进展。给以合理市值

149

亿元

-179

亿元,合理价值区间

24.5-29.4

元

。

风险提示:开店速度低于预期;新店培育期拉长;区域竞争加剧

。

(

C

)天虹股份

:

引领百货转型创新,携手腾讯加速科技转型,进入加速成长期。

公司

2013

年开始全面转型,各层级激励全覆盖激励充分;围绕数字化、体验式、供应链打造核心竞争力,引领行业业态创新,具备整合输出能力;储备门店丰富,开店提速且创新管理输出模式,次新区坪效和毛利率向成熟区域靠拢。通过持续精耕细作、修炼内功,从而保障公司整体业绩稳健增长,显著优于同业。给以合理价值区间

14.46-16.06

元。

风险提示:外延扩张低于预期;新店培育期拉长;竞争加剧风险

。

(

D

)苏宁易购:

智慧零售,逆势上扬。

①全渠道优势:新零售产业趋势下,公司是唯一拥有深度融合的双线渠道,以及优秀运营能力的平台型企业。

②

竞争格局改善,市场份额提升:线上与阿里战略合作,且增速持续快于京东,线下同店与开店速度快于国美。

③

资源充沛,核心能力强化:公司零售、金融、物流三大业务协同发展,科技赋能增效,集团置业、文创、科技、体育等产业资源丰厚。

④

渠道加速下沉,有望提升议价能力,驱动产业链价值再分配。给以合理市值

1529-1826

亿元,合理价值区间

16.4-19.6

元。

(

E

)红旗连锁:整合成长力强,打造

“

生鲜

+

便利

”

典范。

公司为四川便利店龙头,我们估计

2Q19

无论是同店还是开店均环比

1Q

显著提速,期末门店数

2958

家,我们预计

3Q19

末有望达

3000

家;公司具有成功并购整合经验,

2015

年收购红艳、互惠、乐山四海,

1H19

推进收购

9010

超市;预计

2019

年改造

300

家生鲜门店,打造“生鲜

+

便利”样本;新网银行

2018

年盈利,我们认为有望为公司贡献可持续的投资收益。给以合理价值区间

6.35-7.52

元

。

风险提示:门店租金上涨;门店整合的不确定性及大量开店后管理的复杂性;竞争加剧。

行业风险提示:

消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定

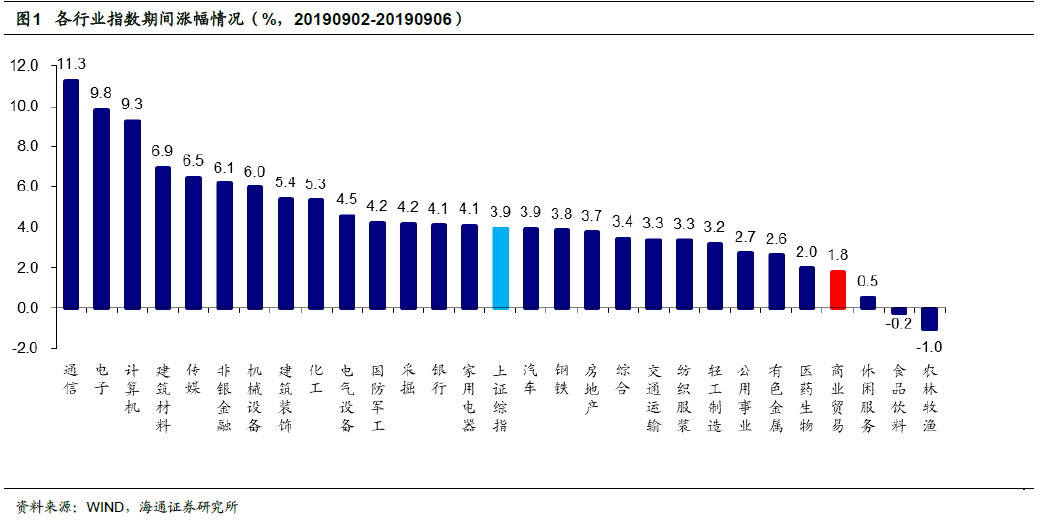

1. 1

申万商贸指数期间涨

0.7%

,跑赢大盘1.1

个百分

申万商贸指数期间(

9.2-9.6

)涨

1.8%

,跑输上证综指

2.1

个百分点,板块表现居各板块第

25

位。

期间上证综指涨

3.9%

,各板块多数上涨,其中通信(

+11.3%

)、电子(

+9.8%

)和计算机(

+9.3%

)涨幅居前,仅农林牧渔(

-1%

)和食品饮料(

-0.2%

)下跌

。

海通批零指数期间上涨

0.33%

,子板块中百货上涨

2.63%

,超市下跌

3.00%

,专业市场上涨

3.93%

,专业连锁下跌

0.55%

。

9

月

6

日,海通批零板块动态

PE

为

16.3

倍(剔除苏宁易购),同期沪深

300

指数为

11.29

倍,其中,百货

11.99

倍、超市

35.94

倍、专业市场

11.09

倍、专业连锁

12.17

倍

。

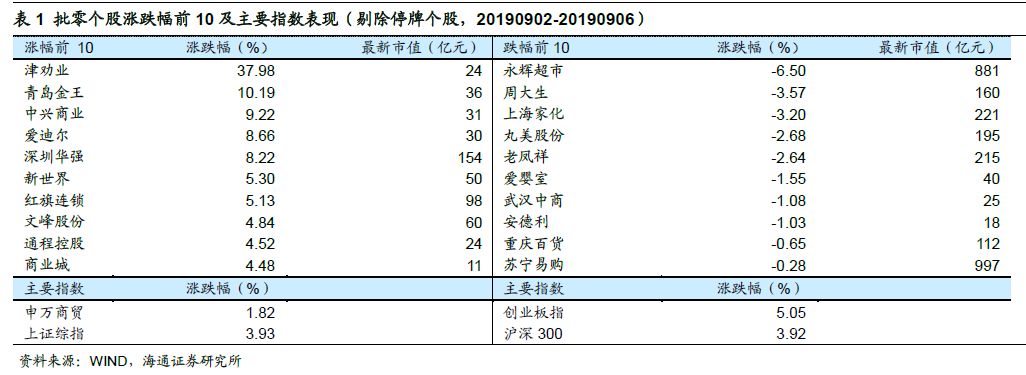

本周批零板块个股多数上涨,津劝业(

+37.98%

)、青岛金王(

+10.19%

)、中兴商业(

+9.22%

)领涨。而跌幅较大的包括永辉超市(

-6.50%

)、周大生(

-3.57%

)和上海家化(

-3.20%

)等

。

行业动态跟踪

悦诗风吟中国首家全新绿色工坊概念店进驻南京德基

中心

悦诗风吟全新概念店在南京德基广场一期开业,这是品牌在中国的首家全新绿色工坊概念店,旨在通过减少人为修饰诠释“新自然主义”概念,传递绿色健康生活概念。

innisfree

所谓的“新自然主义”概念,将未经修饰的自然美观与时尚活力、数码科技同时呈现。从全系列产品,到品牌形象,直至店铺体验,为消费者提供全维度突破升级。

现场来看,从简约美观的全新品牌

logo

,到店内陈列中的自然材料装饰,都展现出动感和活力的绿色购物空间,让消费者购物的同时感受到自然魅力,打造出更为沉浸式的购物氛围。

店铺的亮点之一是引进了全球首家

Green Cafe To-go

模式(绿色咖啡外带服务),南京限定

MIX

系列的两款饮品,清新的口感和外形让人很难不爱。配合秋季石榴护肤系列的九月季节限定饮品,由内而外打造发光肌肤

。

行业风险提示:

消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定。

近期重点研究报告

公司深度

【永辉超市】聚焦与创新,再迎高效成长

【永辉超市】云超云创协同创新,整合赋能加速成长

【永辉超市】相识八载,致敬永辉!—以价值成长的名义

【永辉超市】永辉到底牛在哪里,又将赢得怎样的未来?

【苏宁易购】智慧零售,逆势上扬