作者:

袁铭(

Z0012648

)、戴高策

(

助理分析师

)

近期天胶强势反弹,沪胶整体重心上移突破前高压力位。

RU主力合约重回12000上方,投资者是否可以认为真正的底部已经确立,长期趋势已经发生了本质的改变?

下面笔者将对橡胶近期基本面变化以及影响的热点加以解读,以便投资者对行情做出更好判断。

供应:天气与价格因素主导,主产国保价政策即将落地

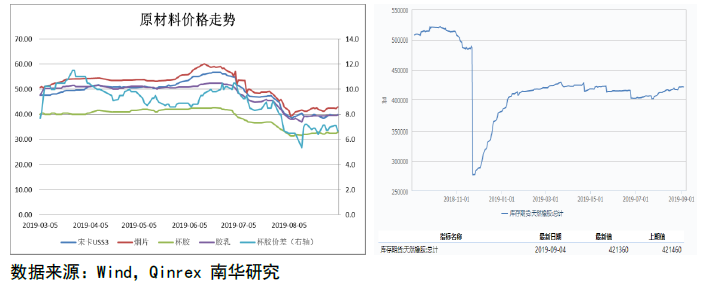

虽然主产国已经进入雨季,产能潜力进一步释放,但从近一个月的原料价格来看整体仍是呈现稳中略升的态势。

胶水价格目前在39.7泰铢/千克,长期处于低于40泰铢的价格区间使得产区胶农的割胶意愿并不强,也是产能未有效释放的其中一个原因。

另一方面,台风较为频繁,雨季降水过多,南部与东北部割胶时间均受到影响,实际的产出并不高。

泰国北部及东北部由旱转涝,如继续遇到连续的强降水可能形成一定的灾害,需要持续的关注。

杯胶价差有所收窄,目前仍在6-8泰铢,仍有收窄的空间对行情提示性有限。

国内方面,海南产区受台风影响较为频繁,热带风暴“剑鱼”虽然减弱取消编号,但仍然给海南带来连续的强降水,产区收胶不易,环保检查结束后原料胶水价格已经回升至10700元/吨,也较为强势。

加工厂加工意愿尚可,期货仓单维持低速增加的态势。

20号胶期货上市后价格涨幅较现货价格更大,已有一定的期现套利机会,部分产能可能会考虑生产国产20号标胶。

政策面:

针对目前持续低位的胶价,泰国内阁召开会议商讨具体的挺价措施,泰国政府拟向胶农提供8.5亿美元补贴,以提升其收入,两周内可能提出具体的方案,预计主要仍以高基准价的补贴措施为基础,胶水基准价可能在60泰铢/千克,短期提振市场对于现货价格的信心,但如果仅仅只有直接补贴胶农的政策,可能效果如去年同期一般,提升割胶意愿后产量继续增加不改变供应过剩的根本问题。

投资者仍需关注后期具体的政策方案,是否有改变供需的实质影响。

本月下旬泰国出口限制政策到期,我国进口量可能短时小幅回升。

总体来看,当前现货与原料价格本身偏低,产出并未大幅回升,政策挺价的预期转好,价格继续下行的空间不大,韧性较强,助推行情反弹,但实际了解到现货市场成交情绪一般,青岛仓库出库的速度较慢,未有明显的去库态势。

预期产能释放潜力仍在,天气转好胶价回升时供应有可能再次释放。

需求:政策刺激汽车消费市场,轮胎出口表现良好

前期市场对于需求端的预期十分悲观,但从7,8月份的实际情况来看,下游市场表现尚可。

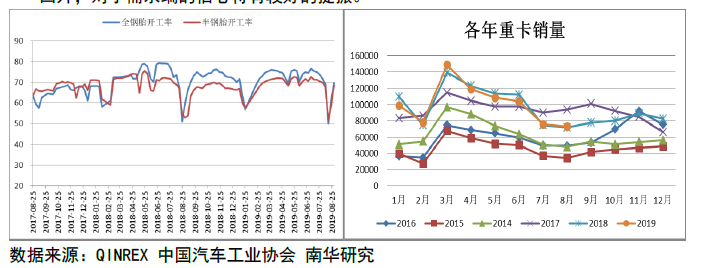

山东地区的轮胎企业逐渐自台风漫水的影响中恢复,开工率回到7成左右,旺季到来还有进一步提升的空间,从几大头部企业的中报来看,轮胎出货量尚可,无需大幅度的促销政策,但经销商库存仍有一定的压力。

重卡产销方面:

7月与8月重卡销量均维持在7.3万辆左右,同比去年小幅增长。

一是因为去年基数较低,二是由于政策影响下,国三淘汰替换需求较高,三是淡季促销力度较大,一定程度也吸引了顾客的购买。

重卡销售在淡季的整体表现较为不错,也给天胶反弹带来了一定的信心。

进入9月以后受今年十一大庆影响,购车需求可能受到一定抑制,预计可能出现小幅的下滑。

商务部正深入开展相关调研,征求汽车企业意见,国家针对汽车行业消费也已提出了多项政策来刺激汽车市场的消费。

后期仍需关注政策面情况,如汽车消费能逐步企稳回升,对于需求端的信心将有较好的提振。

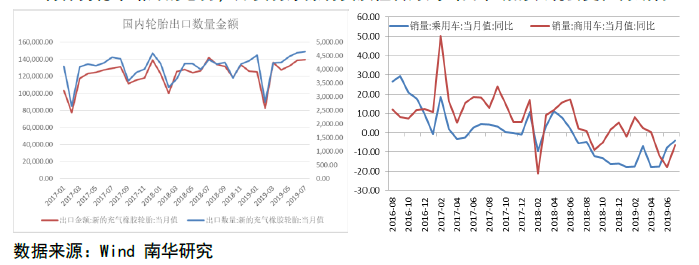

出口方面,贸易摩擦不断升级,10月1日起美方可能增加前期已经征税的商品关税深入影响轮胎市场,关税对于出口美国的轮胎市场影响巨大,年初至今仍然保持着同比20%以上的速度下滑。

但从总体的出口看,仍保持着稳定的增长,其主要原因是开辟中东、非洲的新市场带来的出口增量弥补了美国市场出口量的下滑。

预计后期出口表现仍将保持稳中略升的态势,如贸易摩擦有实质性转好则出口市场的表现会更值得期待。

行情预判及策略推荐:

Ru主力自11200低位反弹至12200左右高位后略感压力,宏观市场回暖,资金面呈现宽松的预期,中美重新回到谈判桌上贸易摩擦缓和的预期重新回升,对于进出口量均较大的天胶产业有所提振。

供给在天气影响下增长缓慢,同时需求市场的回暖使得基本面预期转好已是事实,近期行情反弹强势对于这些因素有了较好的消化。

今年新胶产量较少,01合约交割压力不大,但供应潜力仍在,胶价回升天气转好的情况下,产胶量可能再次回升带来压力。

能否形成长期趋势的转换,仍需依靠主产国实际政策对于供应端实质的改变。

短期交割压力缓解后,仍处于偏强震荡的态势。

操作上:

短期不宜过分追高,供需格局未出现明显变化,仍有反复可能,多头需等待回调后下旬再度做多的机会,中长期关注天气变化与旺季产量提升情况。

NR合约方面参与度仍一般,如RU与NR合约跨品种价差继续走阔至1800上方可择机选择空RU多NR的策略。

期权方面:

近期波动率提升明显,合约对应期权到期仍较长,从可行性看,针对目前的行情判断,预期难以大幅下跌再创新低,可尝试卖出下方11250左右点位虚值看跌期权。

免责声明

本报告中的信息均来源于已公开的资料,尽管我们相信报告中资料来源的可靠性,但我公司对这些信息的准确性及完整性不作任何保证。也不保证我公司所做出的意见和建议不会发生任何的变更,在任何情况下,我公司报告中的信息和所表达的意见和建议以及所载的数据、工具及材料均不能作为您所进行期货买卖的绝对依据。由于报告在编写时融入了该分析师个人的观点和见解以及分析方法,如与南华期货股份有限公司发布的其他信息有不一致及有不同的结论,未免发生疑问,本报告所载的观点并不代表了南华期货公司的立场,所以请谨慎参考。我公司不承担因根据本报告所进行期货买卖操作而导致的任何形式的损失。

另外,本报告所载资料、意见及推测只是反映南华期货股份有限公司在本报告所载明的日期的判断,可随时修改,毋需提前通知。未经南华期货股份有限公司允许批准,本报告内容不得以任何范式传送、复印或派发此报告的材料、内容或复印本予以任何其他人,或投入商业使用。如遵循原文本意的引用、刊发,需注明出处“南华期货股份有限公司”,并保留我公司的一切权利。