文| 钟正生 张璐

7月中国经济增长数据全线下滑。

工业增加值季调环比创2016年3月以来新低,恶劣的气象条件、以及工业步入库存周期的下半场,均对工业生产的收缩产生了重要影响;固定资产投资各主要分项全线回落,与去年7月投资大幅下挫情境相似,其背后应该都有极端气象条件的推波助澜,从而后续存在反弹回升的可能;社会消费品零售总额向下波动,但仍处于今年以来的较好景气区间内,良好的就业状况将持续支撑消费。

我们认为,7月增长数据受到气象条件扰动存在一定超调成分,但细项数据中透露出的信息,预示着中国经济下行压力势将逐步凸显。

其一,制造业投资增速大幅回落无疑是对甚嚣尘上的“新周期”的证伪;其二,尽管比历史规律更加滞后,房地产销售增速仍大幅下挫;其三,房地产投资数据呈现出两方面的分化,都预示着后续房地产投资将持续承压:新开工增速下滑而土地购置面积再创新高,反映开发商拿地或许出于囤地需要,而未必会相应形成新开工,一切端赖后续房地产调控政策走向;住宅投资与非住宅投资增速分化加剧,严厉的房地产调控已明显制约非住宅投资,并持续压制整体房地产投资。

对大类资产而言,在靓丽的二季度GDP数据公布后,市场对经济基本面预期的上修给出了商品涨、债券艰的方向;在全线回落的7月经济数据面前,市场对经济基本面预期的下修给出了商品跌、债券涨的方向。但无论是此前的上修,还是当下的下修,都摆脱不了市场“超调”的必然宿命。后续经济数据在回落过程中势必还有反复,市场或将在“预期差”的变动中呈现出较大波动。而这,必然又是几家欢喜几家愁的境况。

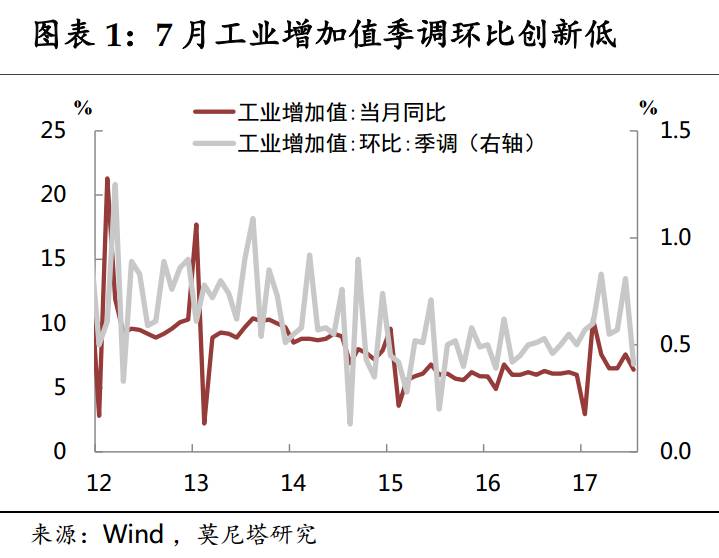

7月工业增加值季调环比创2016年3月以来新低。

7月工业增加值当月同比显著回落至6.4%的年内最低,但仍高于去年中枢水平。值得关注的是,7月工业增加值季调环比增速从上月0.81%的高点大幅下滑至0.41%,为去年3月以来的最低水平(图表1)。

之所以季调环比数据表现更差,或主要与今年7月气候条件恶劣,高温与旱涝灾害对工业生产的冲击强于往年有关。

除了天气原因,工业增加值同比回落也反映出,随着工业步入库存周期的下行阶段,企业库存意愿下降带动工业生产较上半年有所收缩。

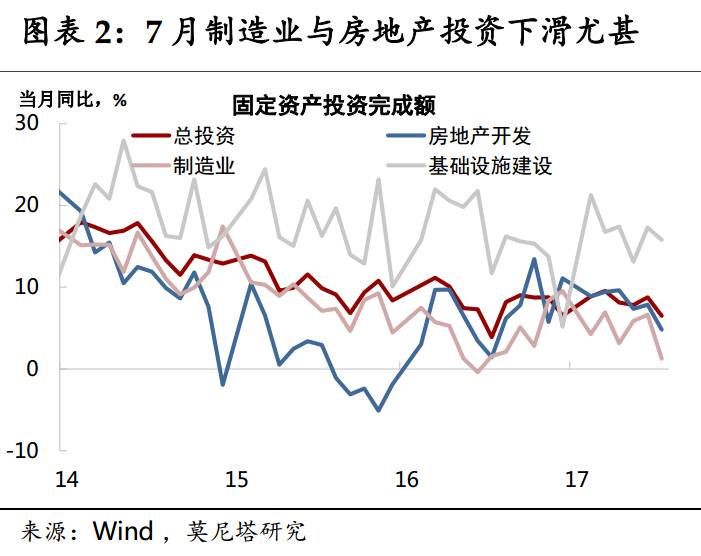

固定资产投资各主要分项全线回落,制造业与房地产下滑幅度尤甚。

7月固定资产投资当月同比由上月的8.8%下滑至6.5%,为年内最低水平。从各主要分项来看,基建投资由上月的17.3%小幅回落至15.8%,仍然是支撑投资增长的主力;房地产投资由7.9%显著下滑至4.8%,制造业投资由6.6%大幅滑落至1.3%,二者皆创下2016年8月以来之新低(图表2)。

注意到固定资产投资增速在去年7月也出现了大幅下滑,但在随后的8月又全面反弹,对其背后的季节性原因不得不考。

根据财新智库与国家气候中心联合发布的中国气候指数,去年7月中国气候风险指数达到9.62,其中雨涝指数达到满分10(南方爆发了洪涝),高温指数达到7.85;今年7月,气候风险指数低于去年为6.97,但反过来,雨涝指数为5.96,高温指数达到满分10。

这表明,今年和去年7月宏观经济数据走弱,背后应该都有极端气象条件的推波助澜,从而后续存在反弹回升的可能。

直观上,雨涝对投资和生产的影响要强于高温;去年7月基建投资大幅下滑与专项金融债停发关联较大,今年7月基建投资依然受到PPP项目持续落地的支撑(6月PPP项目新增落地规模回升到0.22万亿);去年投资骤降在基数上利好今年7月的数据表现,这些因素叠加导致7月投资数据并未如去年那般猛烈下挫。

制造业投资大幅回落是对“新周期”的证伪。

7月在制造业投资大幅下滑的同时,民间投资增速仅由上月的8.3%回落至5.2%,回落幅度较小。原因在于,7月民间投资在第三产业继续维持8%以上的较高增速,而投资于第二产业的部分仍然与制造业投资相同步(图表3)。这表明,在大力推进PPP项目的过程中,民间投资对第三产业(特别是其中的基建项目)的参与度持续提升。不过,在上游原材料价格大举上涨、融资条件趋于收紧背景下,民间投资信心的实质恢复依然难现。

正如我们一直强调的,依靠基建拉动、地产刺激带来的经济回升,不叫新周期,中国经济新周期的启动,需要看到民间投资重燃热情、需要看到制造业投资整装再发、需要看到新经济增长点浮出水面。在此之前,我们需要时刻警惕房地产和基建增长后劲不足的影响。