先发个小通知:

脱水研报付费版将于今天晚上24:00起,准时上调包时段订阅价格。截止24:00点前,依旧享受原价订阅,本微信号感兴趣的读者,可在文末订阅。

-------------------------

今日研报分享内容:

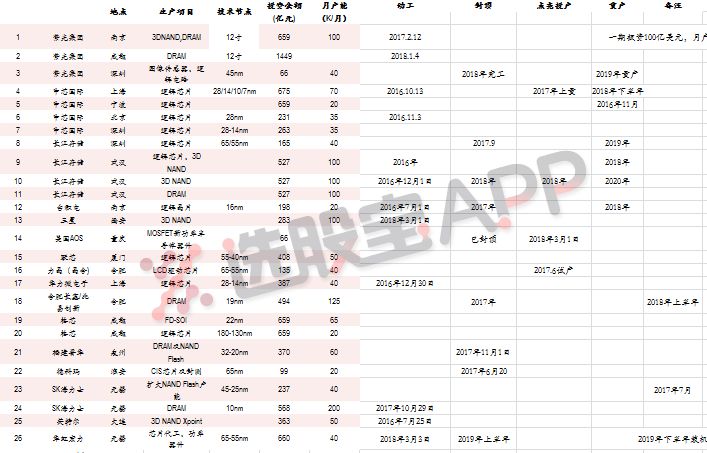

1、中兴通讯被禁购买美国元器件7年,机构集体将目光投向这个半导体领域(中银证券)

昨日付费文内容梳理出半导体设备这条主线,并精挑出四家核心公司,北方华创、长川科技、精测电子、晶盛机电。几近全部涨停!

4月16日晚,美国商务部官员透露,因违反美国制裁规定,美国企业被禁在未来7年内向中国电信设备制造商中兴通讯销售元器件。

4月17日,A股大跌,有可能卷入贸易战的公司股价都已扑街。脱水君梳理研报发现,中银、华创、国泰君安一致看好半导体设备,核心逻辑:

(1)半导体设备同样大量从美国日本进口,自主化率十分低。

尽管现在有北方微、上海微、中微、盛美等核心设备企业,但能被国际巨头如Intel、台积电、三星、海力士等认可的厂家仅有中微、盛美、睿励等少数厂商。在国内芯片厂的设备采购中,国产设备渗透率极低,关键设备依然须从美国的应用材料、LAM Research、KT、以及日本的东京电子、佳能等进口。

如果贸易战打到半导体设备,中国芯的希望又要拖后很多年。

(2)芯片国产化迫在眉睫,半导体设备也将迎来装机高峰。

①高端芯片已成瓶颈,半导体国产化迫在眉睫。中国约有2000多亿美金的芯片进口,在我国所有进口商品中排名第一,国产化率低于40%。

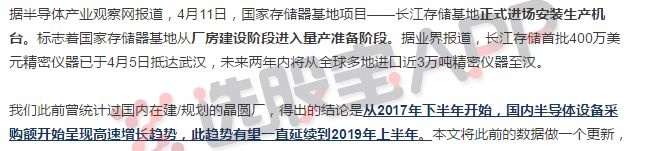

②发展集成电路是国家战略,2018年迎来半导体设备装机高峰,如长江存储、紫光的南京、成都、等多个存储芯片厂都已经或将进入设备采购/进厂阶段。

另外,据国泰君安研报,长江存储开始搬入设备~

③2018年多数国产设备龙头将呈翻倍增长。

④核心公司:

精测电子:看好公司在cell/array制程的成长潜力,看好公司在半导体检测领域的布局

北方华创:预计北方微将实现业绩大幅增长,薄膜设备和刻蚀设备将引领半导体设备国产化

长川科技:封测检测核心标的。

晶盛机电:半导体单晶炉订单开始放量。

盛美半导体:清洗设备龙头,2018年业绩大反转,持续多年获得海力士重复订单。

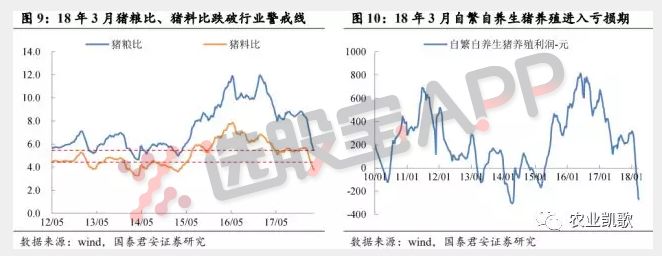

2、养猪股反弹5月是起步期,6、7月份是高斜率阶段(国泰君安)

最近行情动荡,很少有分析师明确表示看好哪个板块,国泰君安这次不一样,明确看好养猪,建议积极参与5-8月份养猪股的反弹机会。

1)短期:预计二季度迎来反弹,上涨幅度有望超30%

①从近十年季节性统计规律看,5-8月猪价通常环比上涨,平均上涨幅度超20%;

②历史复盘发现每次生猪养殖亏损期后都伴随着猪价较为明显上涨,反弹幅度达30%-60%。

③具体到18年的反弹,国君认为5月份将平稳展开,6、7月份进入加速期,本轮反弹幅度有望超过30%,反弹高度有望达到14元/公斤左右

2)猪价反转尚早,但向下空间已经很小

①预计2018年行业整体小幅盈利,产能大幅去化力度不足。

②预计2019年产能拐点出现,价格周期拐点渐近。

③站在3年期的视角,当前价格已经跌破中小养殖户现金成本,接近不少规模户的现金成本,绝对价格位置处于底部区域,价格下行空间已经不大。

3)成长逻辑看猪股:大型规模场将享受高ROE、高CAGR黄金期。

①未来5年,以资源稀缺品而非大宗商品角度看养猪

②17年我国前五大养猪企业市占率仅为5%左右,18年大型规模场整体市占率有望提升至10%以上