经过上半年迅猛而残酷的市场淘沙,地产行业

“马太效应”

加

剧显现:实力企业加速规模扩张,抢占更多市场份额,不断抬升行业站位;中小企业存量告急,拿地唯艰,遭遇发展瓶颈,难逃边缘化宿命。新一轮洗牌过后,地产江湖风云突变。

今天,克而瑞江浙区域正式发布

《2017上半年杭州房企龙虎榜》

,从

权益

和

流量

两大维度,客观全面的反应房企的

真实资金实力

和

实际投资能力

。透过数字的变化和排名的更迭, 你会看到不一样的行业演变和发展真相。

榜单解读

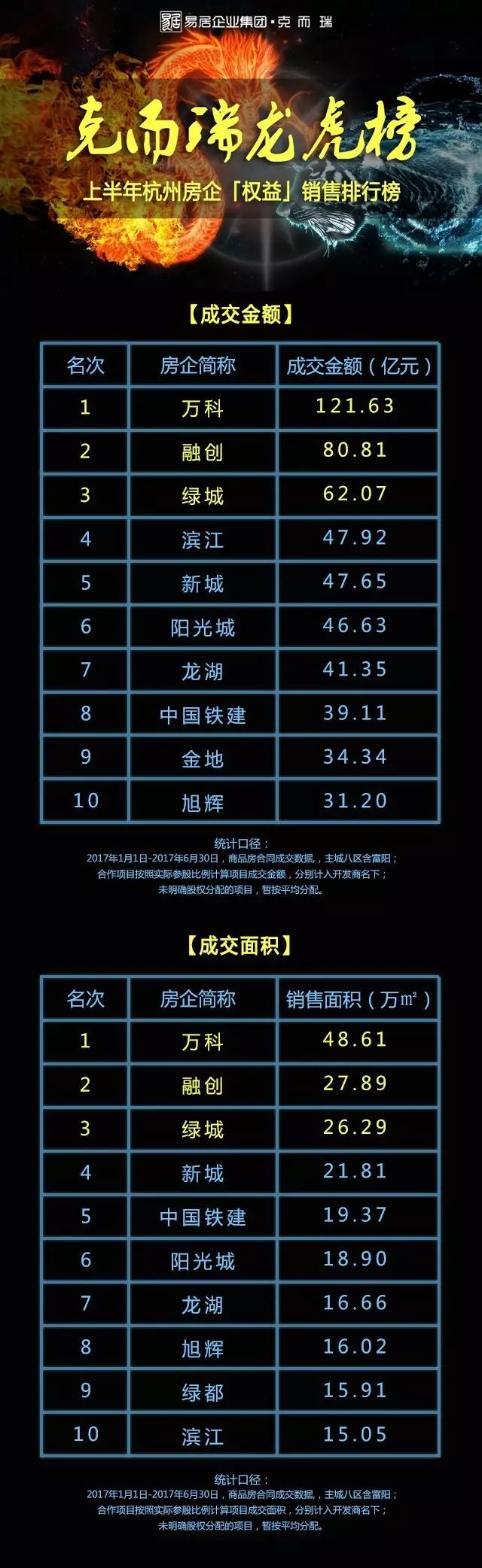

翻开权益榜单,你会发现原本由

万科、绿城、滨江

打造的

“三足鼎立”格局

已经被赫然打破,融创凭借

“两条腿走路”

的运营模式和营销策略跻身金额和面积双榜第二。

一方面,

融创

独立操盘项目

如时代奥城、玖樟台、涌清府,均位于杭州城区的核心区域(钱江世纪城、城东新城、钱江新城),这些项目

套均货值较高,

加上

去化情况较好,对上半年业绩的贡献量也较大

。

另一方面,

融创金成·

英特学府、融创·东南海

等

合作及

收购项目

,也对半年度业绩做出了重要的贡献。这些项目大多位于

远郊板块,由于单价优势明显,

网签基本不受限

,相应的

推盘节奏也更快,以

融创金成

·

未来海、

融创

·

溪涧堂为典型。

回顾融创在杭发展历程,其起点就比别人抢先一步。

2012年,

融创、绿城成立融绿平台,共同打造西溪融庄项目。

融创就这样轻松的

站上“巨人”的肩膀

,

开启了

豪宅发展之路

。

此后,

融创聚焦

豪宅集聚地钱江新城,连续打造了

三座府系产品

,即

望江府、侯潮府、涌清府,让更多的高端客户逐渐认识并了解融创。讲究而平整的外立面,拉长线条的大阳台,

色调偏浅的

精装风格,

带给市场的是更高的品牌辨识度。

2015年,融创首次在杭提出

“归心社区”

概念,

并在多个城市推广落地,今年归心品牌再度升级,表明融创在加快提升产品力的同时,在努力思考和探索更贴合客户需求的产品及服务。这一点,或许是融创快速进阶的核心所在。

下半年杭州楼市风云变幻,

谁将拥有最大的反转机会?

楼市下半场已经开场,地产江湖前三座次会否更迭,谁又将拥有最大的反转机会?我们先来梳理一下各大房企的

下半年存量

。

首先是万科。

北宸之光拱宸、劝学里、梦溪里会在下半年继续推量,而西雅图、海上明月二期会迎来首开。结合上半年万科不俗的表现,预计下半年大概率会继续保持领先优势。

再说绿城。

桂语江南、柳岸晓风、凤起潮鸣、留下低密宅地、绿城建发塘北地块均会在下半年入市,充足的存量货源,可观的高货值,加上海量的忠实拥趸,下半年绿城强势回归不是没有可能。

最后盘一下滨江。

接下来我们会看到

翡翠海岸、壹品、象牙海岸等纯新盘集中亮相,这些项目区位优势突出,预期售价较高,会带给滨江强有力的业绩支撑,足以实现下半场的后发致胜。

以下为榜单详情:

《2017上半年杭州房企权益榜》

(金额+面积)

☟

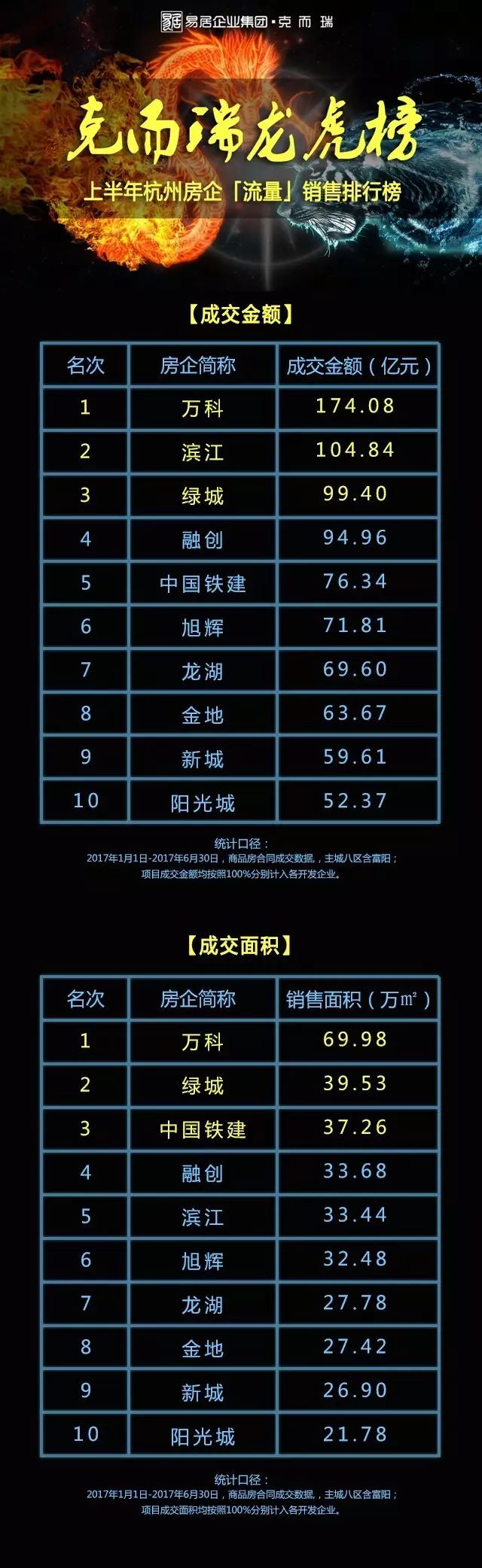

《2017上半年杭州房企流量榜》

(金额+面积)

☟

►

6月杭州一手房成交均价大全(住宅+别墅篇)

►

6月杭州酒店式公寓、商业、办公成交均价大全

►

2017上半年大浙江房企排行榜(附解读)

►

半年度思考 | 面对前所未有的恐慌,你会选择扎堆从众,还是冷静克制?