近年我国资产证券化发展迅速,发行规模在过去三年有80%-90%以上的增长率,其中房地产证券化扩张非常快,以房地产企业自身发起的证券化产品规模已达471亿元,若加上其他口径,将有上千亿人民币的规模。

房地产资产证券化的品种百花齐放,但其中缺少一个重量级且可以快速成长的品种,这是这个行业目前的一个瓶颈。

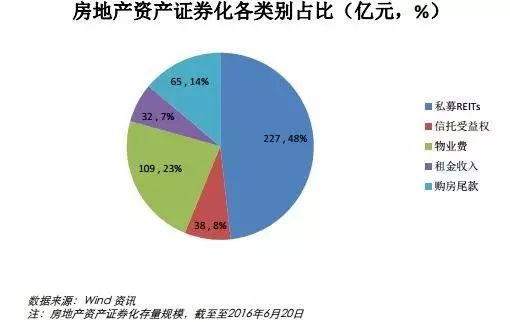

最近我们常说“资产荒”,但仔细想,大项的优质资产是不缺的,关键还是对资产的选择。如下图所示,

北京、上海、广州、深圳的甲级5A写字楼存量有2500万方,价值超过1.2万亿,再加上一些低等级的写字楼、商业、酒店、停车场等等,核心商业地产应该是数万亿的规模。

这么大的金矿如何挖掘,是不是有一些好的产品可以释放出来?看美国市场就会有很多启发。在美国市场,商业物业的融资市场基本上是三分天下:商业贷款、 CMBS和REITs。

权益类和抵押型REITs共有1万亿美元的规模,占了一个统治性定位。

在中国商业银行贷款约占到70%以上的规模,非标、银行表外以及私募REITs等占比很小。中国的资产证券化虽然有很多创新,但是和成熟市场相比还有巨大空间可供我们创新。

国内房地产资产证券化的方向

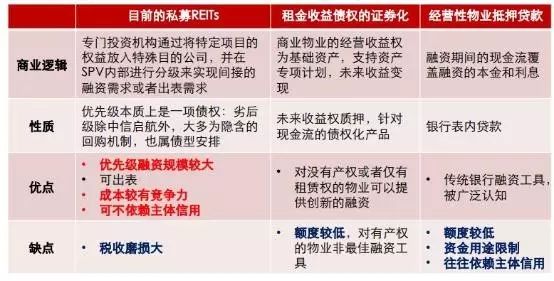

现有市场的融资工具总结下来是以上三个品种,

这目前三个品种都有其优劣。而

我们认为,在当前REITs的讨论中估值因素最易被忽略。2005年香港第一个REITs之后,在国内的推动一直很慢,其核心原因是行业发展的成熟度。我们 知道,REITs以当期或者是可预测的下期现金流作为其定价基础,在一个租金和物业价值快速上涨的市场或者高利率的市场是非常难的。因此,我的观点,

REITs一直呼声高但没有快速发展,

核

心不

是行业参与人员问题,也不是监管层的问题,而是行业发展阶段的问题,是房地产行业没有达到成熟阶段,定价和估值基础无法得到支持。

而目前,作为一个成熟发展的市场,

REITs逐步成熟了

。然而新的质疑出现了:商业地产是不是估值太高,泡沫化很严重。但是我们真正客观来看这个结论并不一定正确。

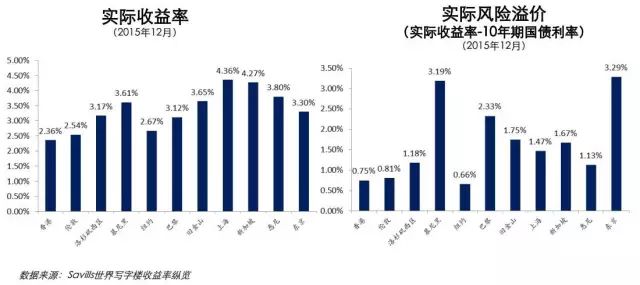

下图是全世界的CBD甲级写字楼的收益率,我们看到当期上海的实际收益率最高,远远高于香港、伦敦和纽约。

北京、上海的GDP增长率超过7%,租金在核心地段仍然在持续上涨。增长速度快,当期收益率又高,所以假设中国商业地产估价过高是不对的。

估值在中国还是不错的,为什么没有权益类证券化没有很快发展呢?我们认为可能与债项融资工具的发展程度有关。举个例子,如果说做7成杠杆在纽约曼哈顿买一个核心物业,基本上基准上浮100多个BP就可以拿到融资了,但是在上海、北京核心地段收购物业,如果说要做到6、7成杠杆的话,基本上基准加400BP, 杠杆完全是负杠杆。你会发现权益项的问题源自中国的融资市场有待优化。

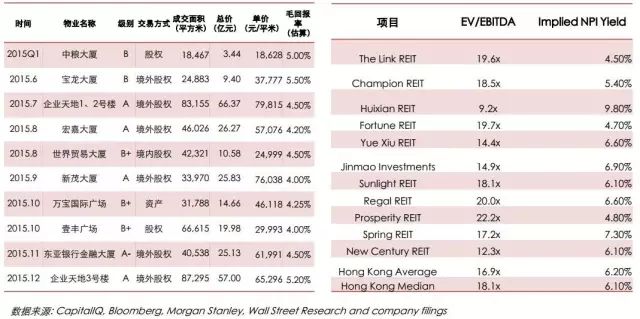

从估值水线来看,我们往往会做一个对比。比如说下图左侧是核心城市上海私募交易的估值,大概是20-25倍的现金流倍数,右侧是REITs在香港、新加坡为18倍,这里存在估值倒挂。

这个现象在美国也是如此。从美国办公楼REITs的估值水平(Cap Rate)看,美国办公楼REITs交易估值约20倍现金流,比之私募交易25-30倍现金流,似乎也低。然而,需要再剥开来分析,差异的核心是基础资产 的内容。因为REITs是一个大的资产包,核心资产只是一部分,还包含很多二线城市资产,这时对标的不一定是核心物业;当然估值较私募低的另一个解释是 REITs投资人相对私募投资人的控制权削弱。

在中国第一批特别适合做权益性REITs的,反而不是一线城市的核心商业物业,而是一线城市等级较弱的特殊 物业,二、三线城市商业物业,或是一些特殊的物业类型,比如工业地产,资产流动性较差,但资产回报率较好。

总结一下,我们对中国的REITs保持乐观,主要基于以下的原因: