职业资格号:S0570516080001

核心观点

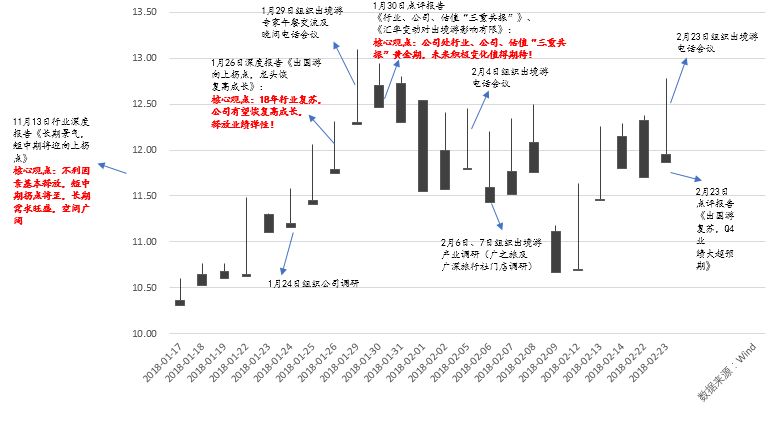

昨晚华泰社服梅昕团队召开众信旅游电话会议,就17年Q4公司业绩积极变化、出国游行业中期景气度及空间预判、公司后续业绩增长、估值水平、股价空间进行全面解读,详细纪要如下,任何问题,欢迎来电/微信交流!

各位投资人晚上好,我是华泰证券社会服务行业首席分析师梅昕,今天晚上电话会议主要是跟大家汇报一下我们对于前期持续重点推荐的标的众信旅游的最新观点。

我们团队在1月份率先发布出公司深度报告《出国游向上拐点,龙头恢复高成长》,因为我们已经看到17年下半年以来权重目的地泰国、日本等地的游客数据大幅回暖。1月下旬因人民币兑美元汇率上升及市场情绪的影响,公司股价上升,自股价底部最高涨幅27%左右;后面受到大盘的影响公司股价有所回调,我们是市场上唯一持续发声的团队,并首次提出了行业、公司、三重共振的逻辑,1月份以来也持续发布了5篇报告、组织2次产业交流,持续密切跟踪行业及公司积极变化。

第一个问题,公司17年业绩快报如何解读?

众信旅游上周四晚公告17年业绩快报,17全年实现收入120.23亿,同比增18.99%,实现归母净利润2.30亿,同比增7.25%。Q4单季度表现大超预期:收入27.87亿,同比大增58.65%,归母净利润4891万,同比大增1044%,受业绩提振,公司上周五股价涨幅8.15%。

我们认为

Q4业绩大增主要原因是17年下半年以来东南亚、日本复苏强劲,公司预判行业积极变化加大产品投入,以及前期在产业链布局的一些新业务开始贡献利润;同时有16年Q4费用增加造成的低基数效应。

第二个问题,出国游行业中期景气度如何判断?

行业复苏层面,

2017

上半年出国游增速受权重目的地泰国、日本、韩国游客增速拖累,出国游增速9%个位数,而据泰国、日本旅游局数据,高频数据已监测到2017年10/11月中国赴泰国客流同比增速分别达70%、83%,2017年9-12月赴日本客流同比增速分别达30%、31%、31%、32%。春节黄金周数据也非常亮眼,假期期间春节出境人次650万,较去年同比增长6%,权重目的地泰国2月15-21日春节期间中国游客超过30万,较去年同比增约20%。18年全年来看,

18年伴随前几大目的地游客量恢复高增长,预计出国人次增速可进一步恢复至17.7%左右。

第三个问题,出国跟团游长期的空间多大?

长期来看,我们认为跟团出国游是长期高景气的行业,作为龙头将有望最大程度受益。

2017年我国出国渗透率5%,较2016年日本、美国、韩国13%、24%、41%水平仍有较大提升空间;而受人口老龄化、家庭出游等趋势影响,跟团游为刚需,长期高增长。

具体来看的,1)出国游结构一线城市占比30%,70%来自于非一线城市。一线城市北上广深出国游的人次占人口数量达18%,美国的出国旅游人次占总人口比例24%,我国北上广深出国游的渗透率已经相对较高,而我国十二个二线城市出国游人次占常住人口比例不到10%,三四线城市出国渗透率2%-4%,未来是有大量的居民会迎来首次出国旅游,大部分居民在语言以及经验不丰富的情况下还是会选择旅行团的服务。2)随着未来我国人口老龄化,及家庭的小型化扁平化,旅行社在整个行程规划组织,以及目的地的交通组织上比自行规划组织更有优势。

基于出国渗透率持续提升以及跟团比例能够维持在30%-40%的水平,我们测算2021年出国跟团市场规模超过三千亿,相对于16年是接近于3倍的成长空间。

而龙头旅行社具备先发优势和规模优势、产业链布局优势,有望获得更多市场份额,从而获得高于行业增长。

第四个问题,公司的业绩能否回归持续快速增长?

公司业绩层面,上市以来公司业绩保持快速增长,09-2016年收入复合增速44%,剔除竹园后内生收入增速35%,利润复合增速45%,剔除竹园后利润复合增速34%,17年全年业绩增速略低于预期,主要因俄罗斯维姆航空停运造成损失、Q3股票激励、总部办公租金等,剔除一次性费用影响预计17年全年净利润增速30%左右。

17

年公司在行业景气度下行之时也进行了内部业务的整合和梳理,我们预计批发业务随18年行业整体复苏,公司坚持渠道下沉、区域扩张,收入增速有望提升,预计18-19年批发端收入增速可以达到30%左右。

零售方面,公司上市以来坚持批零一体化发展,14-16年也在快速拓展门店,每年新增门店数基本均在30家以上。17年上半年直营开店速度放缓;截至17年底预计公司门店数128家左右,18年零售端随直营、外延并购、加盟并举,门店加速扩张,预计截至18年底公司门店数大概率可以达到300家,零售收入增速有望较大幅度提升,我们预计18-19年公司零售收入增速都在20%以上。

利润率方面,我们认为伴随行业格局向好,公司规模优势显现,毛利率稳中有升;费用方面,18年随着人员架构调整完成,费用控制加强,带来净利润向上弹性。预计18-19年众信总营收预计可达152/192亿,同比增长27%、26%。预计18-19年归母净利润分别可达3.4、4/5亿,预计18-19归母净利润增速分别为46%、33%。剔除一次性费用影响,预计18-19年利润增速可达33%、27%,维持较高增长。

第五个问题,绝对估值并不便宜,怎么看?

当前股价对应18年估值32倍,而18年业绩增速为46%。公司因行业景气、龙头溢价,上市以来平均动态PE60倍左右(剔除牛市和停牌期间),目前PE尚处于历史底部区间,我们认为在行业及公司向上,节假日数据和公司财报持续催化作用下,估值具备较大的提升空间。综合来看我们认为公司处行业、公司、估值“三重共振”黄金期,配置价值显著,目标价15.6-16.40元,坚定买入。

华泰社服团队一直对众信旅游保持密切跟踪,如果有任何问题,欢迎大家微信或者电话交流联系。

华泰社服团队简介

2016年 “金牛分析师”餐饮旅游行业第四名