正文

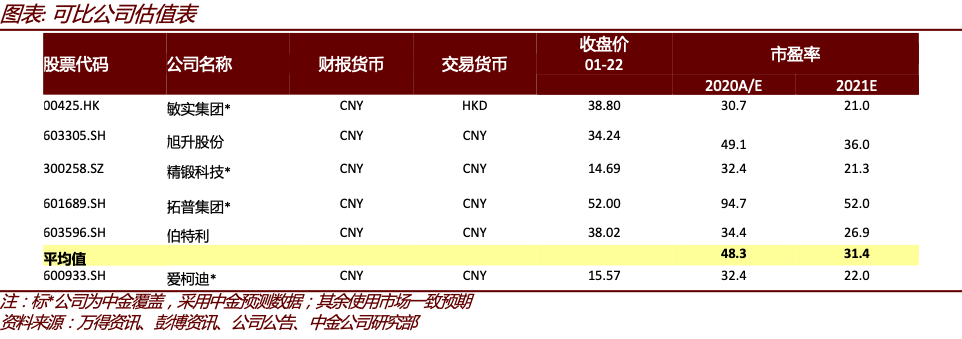

首次覆盖爱柯迪(600933)给予跑赢行业评级,目标价21.00元

,对应2021年30倍P/E。

理由如下:

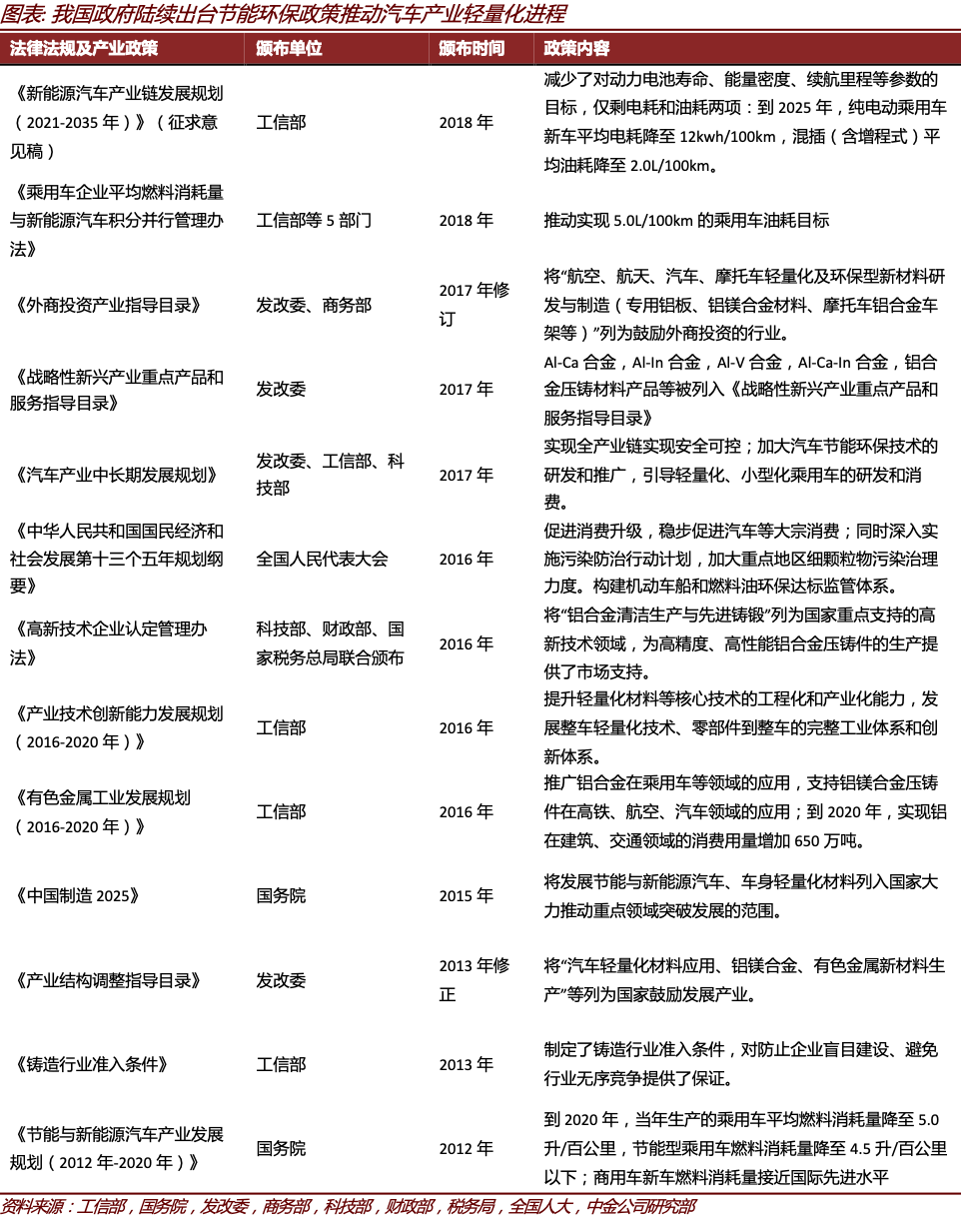

汽车中小铝件渗透率不断提升,大市场空间可支撑大规模企业。

我们认为,随着汽车节能要求的不断提升,汽车轻量化需求有望驱动铝质零部件渗透率不断提升,结合达科全球等机构的预测,我们以2025年车用铝质件250kg/辆为基础,测算得全球车用铝质件市场空间(以零部件供应商不含税出货价测算)约6000-8000亿元,足以支撑较大收入规模的企业。

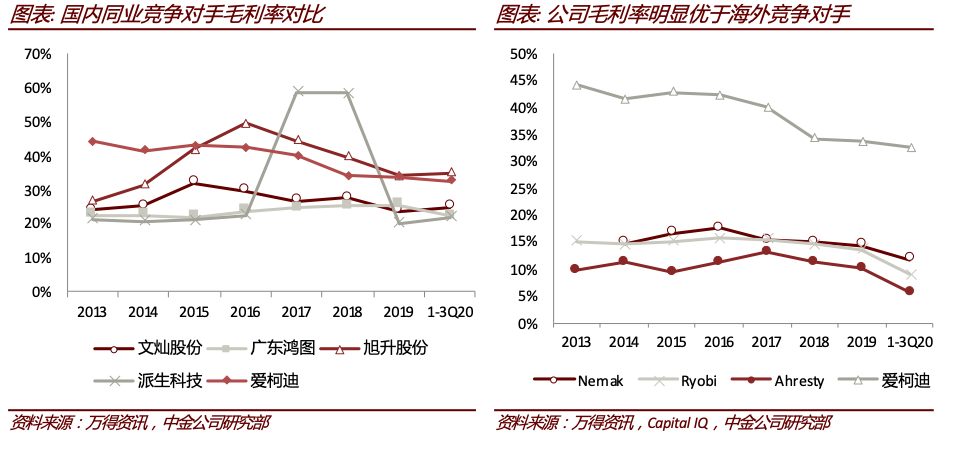

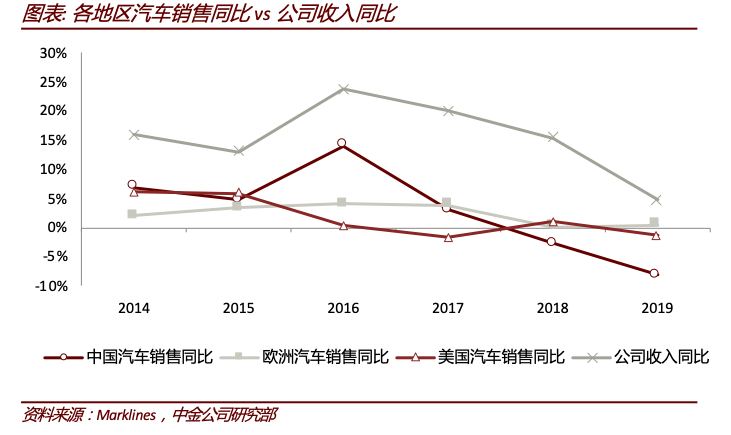

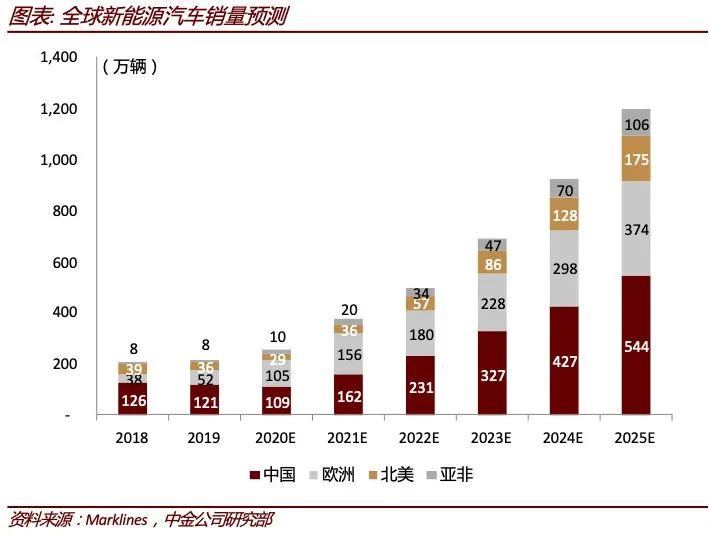

行业β保障中短期需求增量,公司有望凭借独特竞争优势充分受益。

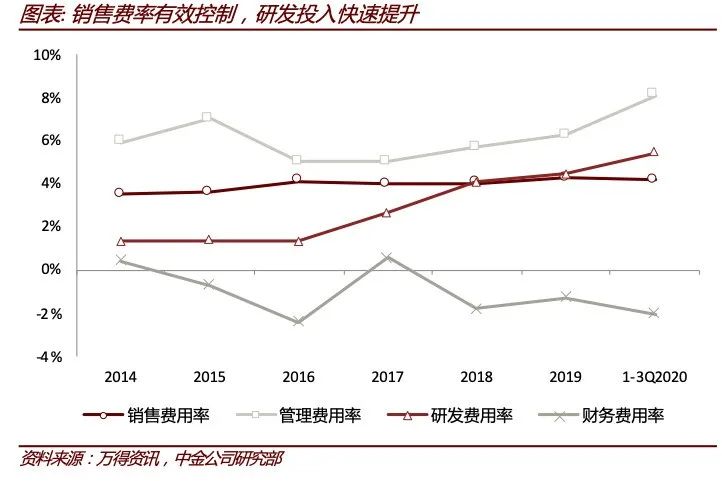

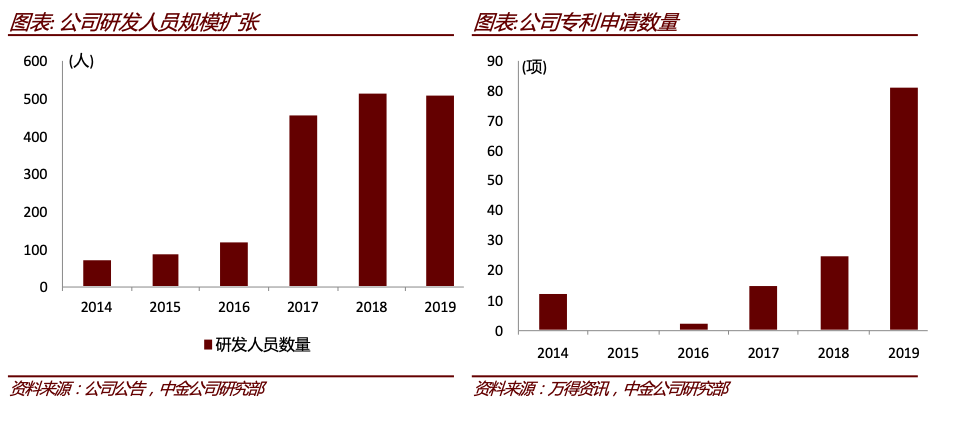

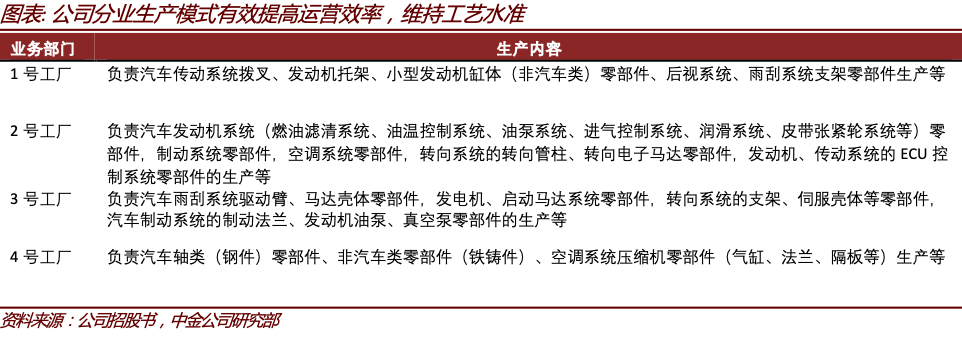

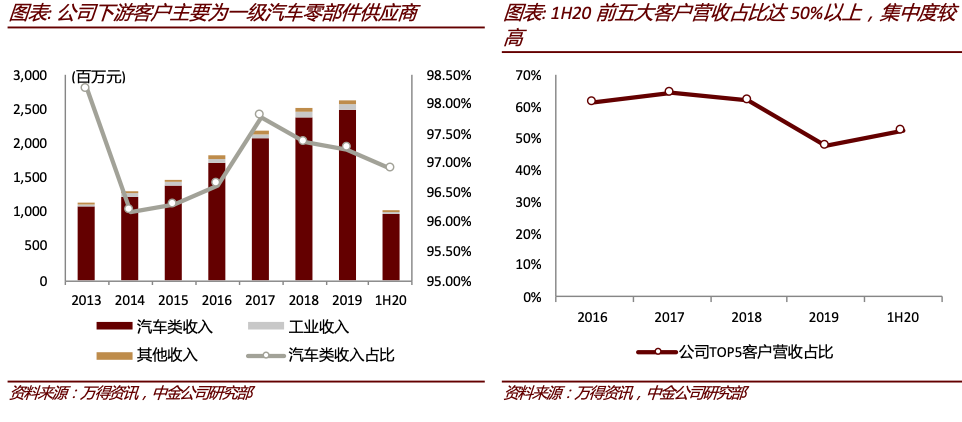

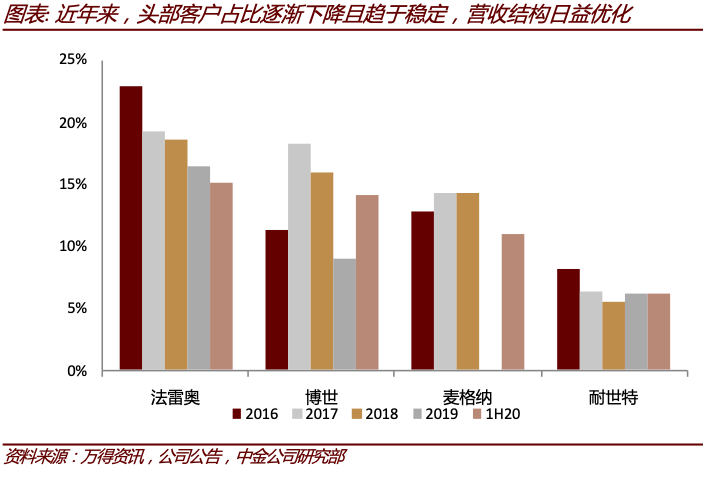

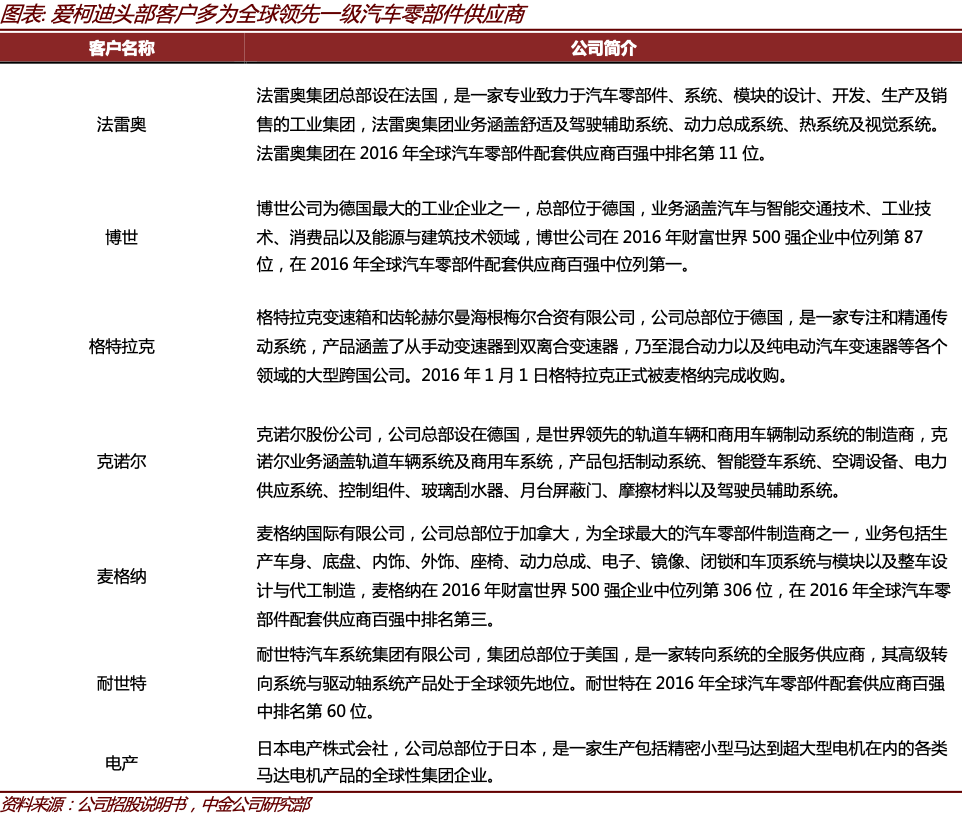

根据IHS等机构预测及我们的预判,全球汽车行业有望进入3年恢复期,公司产品需求有望维持增长。我们认为,公司的核心竞争优势为:1)成本控制与工艺控制能力,相较欧美主要竞争对手公司成本优势明显,盈利能力强;2)有效降低客户管理成本,随着公司产品品类与产能的不断增加,公司能够满足下游客户越来越多的要求,使客户可以实现“一站式”供应商管理,有效降低管理成本与供应商切换成本,在格局较为分散的行业中,构筑对小企业强有力的竞争优势。

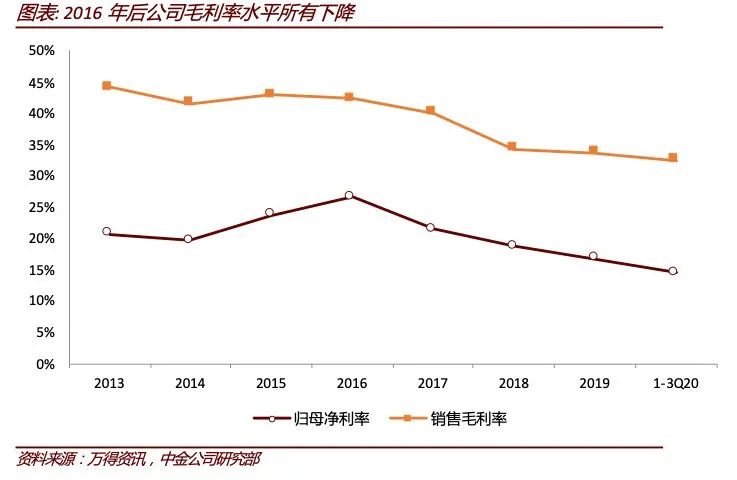

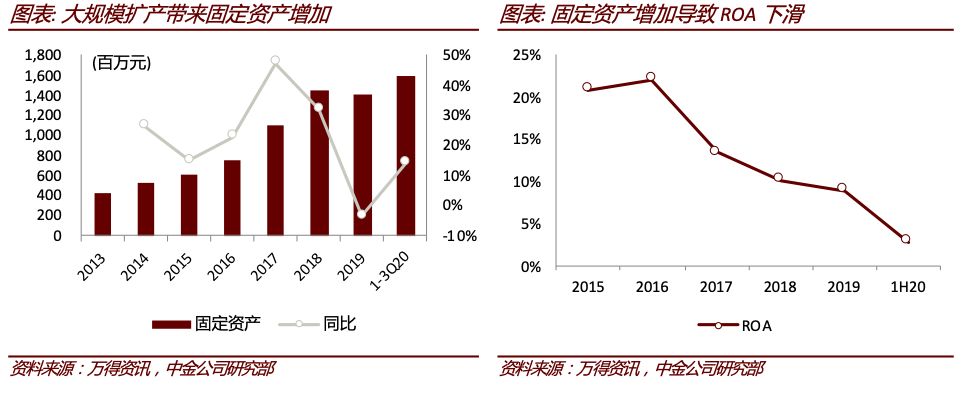

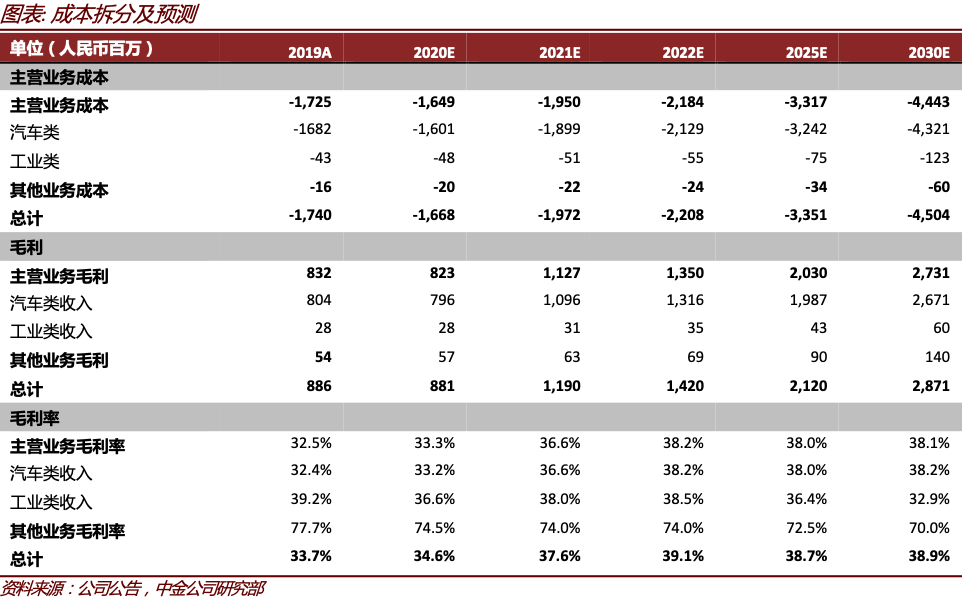

产能不断爬坡,公司毛利率有望进入恢复期。

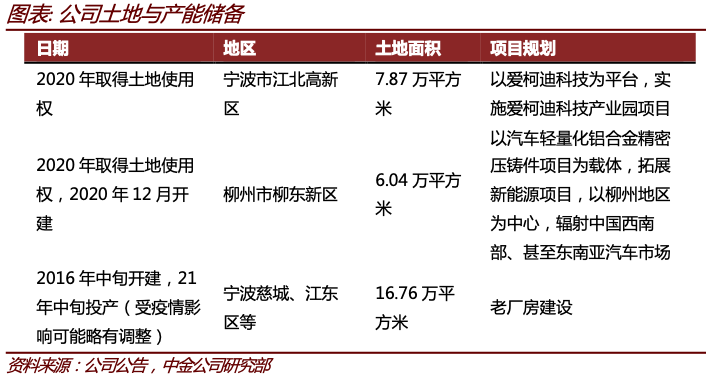

3Q20公司在建工程仅余0.41亿元,我们认为公司本轮资本开支高峰已过,在公司产品下游需求持续增长的带动下,公司产能利用率有望不断提升,折旧摊销占比有望不断下降,我们认为公司销售毛利率有望回升至38%以上的水平,有效带动公司利润超越收入增长。

我们与市场的最大不同?

我们认为,随着公司产能利用率的快速提升,公司的毛利率有望超预期恢复,而非像市场认为的公司将经历毛利率缓慢恢复的过程。

潜在催化剂:

我们认为,随着全球车市的复苏,公司产销有望维持较高水平,产能利用率有望充分提升,1Q21与1H21净利润率有超预期的可能,有望使得投资者对其未来盈利能力更加乐观。

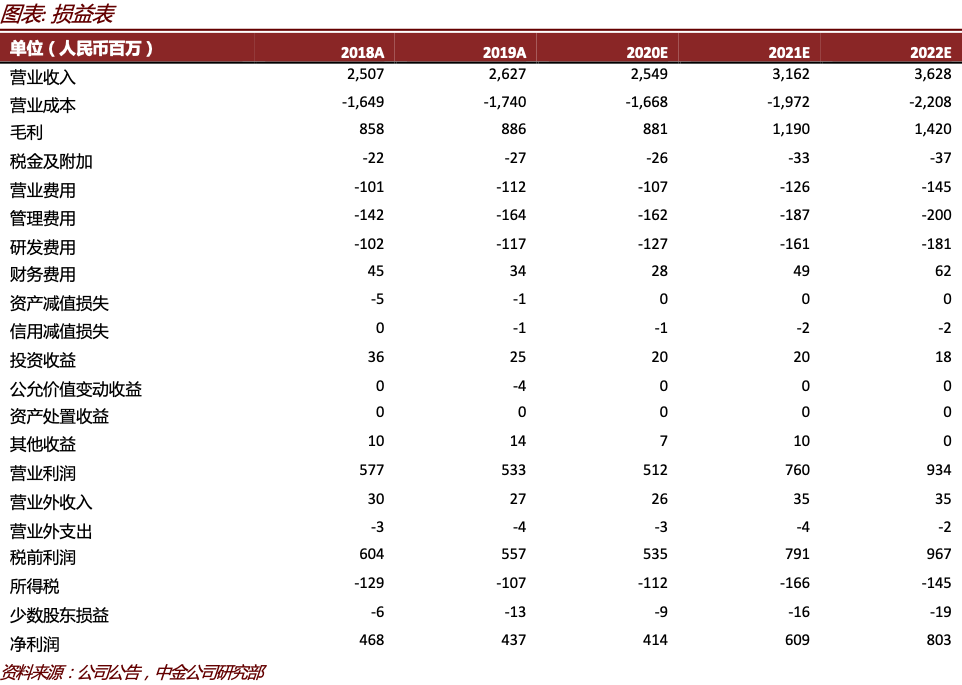

我们预计公司2020~2022年EPS分别为0.48元、0.71元、0.93元,CAGR为

39.3%。当前股价对应2021/2022年22.0/16.7倍P/E。首次覆盖给予跑赢行业评级,目标价21元(2021/2022年30/23倍P/E),具有34.8%的上行空间。

品类拓展不达预期,下游需求扩张低于产能扩张速度,客户集中度较高。疫情反复影响业务正常运转。

本文摘自:2021年1月24日已经发布的《

爱柯迪

:

铝

质汽车中小零部件优势

企业,精益管理与规模效应共驱稳定成长

》。

陈桢皓

SAC执业证书编号:

S0080520050001

常 菁 SAC执业证书编号:

S0080518110003 SFC CE Ref:

BMX565

(向上滑动查看完整法律声明)

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

中金公司对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,中金公司及/或其关联人员均不承担任何形式的责任。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

本资料较之中金公司正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,中金公司可能会发出与本资料所载意见、评估及预测不一致的研究报告。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/,亦可参见近期已发布的关于相关公司的具体研究报告。

未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。