一线城市(四个):

北京、上海、广州、深圳。

二线城市(十个,东部经济强市+中西部知名省会):

天津、重庆、武汉、杭州、苏州、南京、成都、佛山、西安、长沙。

三线城市(十九个,东部经济次强市+中西部普通省会):

宁波、东莞、郑州、沈阳、泉州、福州、合肥、青岛、大连、南宁、太原、无锡、常州、昆明、中山、温州、厦门、珠海、南昌。

全国297个地级以上城市(地级市278个+副省级城市15个+直辖市4个),单这33个城市的总经济体量就超过了40%。

将这些城市的、人口、资金、消费和房地产等数据汇总起来,与全国的数据进行对比,无疑,我们将会因此揭示这个国家在区域发展上的内在规律。人口和资金如何分配,产业经济和市民消费能力的集中度,以及地产市场的泡沫程度,都将因此得到真正的揭示。

我们先从最俗套的GDP数据开始,看看2000年至今的一线城市GDP占全国的比例。通过这组数据,我们可以了解,享受了全国最多的政治资源的一线城市,是否承担起了中国经济领头羊的重任。

很遗憾,从上表中我们可以看到,

从2000年至2011年,一线城市GDP占全国的比值长期维持在12%左右,没有表现出任何比值上升的趋势,2012和2013年还跌破了12%。

2014年之后恢复到了12%以上,然而到今年一季度,也只不过为12.31%。17年下来,基本上没有什么值得一提的变化。

要知道近年来中国的GDP逐渐丧失增长性,从2010年的近20%的名义增长率一直下降到现在的7%左右。而一线城市并没有表现出与全国趋势相逆的增长性,它的经济增速萎缩幅度与全国高度一致,因此其GDP占全国的比值也从未有过提升迹象。

很明显,享受了最大的政治资源倾斜的一线城市并没有承担起经济领头羊的责任。这还是真是一个悲伤的结论。

对于中国经济逐步丧失增长性的现实,我们当然指望不上这四个同样处于衰退之中的一线城市了。而二三线城市是否可以承担起这样的重担,将在本文的后续篇章中陆续讲到。

从1990年到2000年,一线城市人口占全国的比值从2.81%上升到3.69%,年均增加145万人。2010年该比值提升到4.90%,年均增加190万人。可见新世纪前10年,作为中国经济发展的黄金十年,一线城市人口增幅有了显著提升。

2010年之后,一线城市的人口增幅就不好看了。到2016年,一线城市常住人口占全国的比值,也就是5.20%,年均仅增加103万人,比1990年代都不如。

一线城市的人口已经逐渐丧失了增长性。

当然,导致这种现象发生的原因我们都很清楚:

北京和上海已经不愿意再承担人口流入导致的医疗教育交通等社会配套服务提升的重担,它们已经开始驱赶人口了。

北京上海近年来的年人口增量只剩下可怜的3、5万人,比全国0.5%的人口自然增长率(出生人口-死亡人口)还低,这当然是人口驱赶政策生效的结果。

目前也就是广州深圳还在小规模的吸引人口流入,但是指望一线城市承担起城市化的重担,继续大规模的吸纳必然要从农村流出的过亿闲置劳动力,已经不现实了。

关于资金数据,首先我们来看存款和贷款余额数据。企业总部聚集的四个一线城市确实挺有钱的,存款占比超过20%。关于存款占比我必须解释一下,2015年年初我国调整过一次存款的统计口径,各类同业存款也被视为普通存款纳入统计。

这种调整对金融企业总部聚集的一线城市而言影响更大,在这里我为了拉长统计口径调整后的对比年限,把2014年的存款数据也根据调整后的口径进行了调整。

所以,对于上面一线城市的存款数据我们要分成两段来看,以2014年为界,此前和此后的数据演变规律。至于贷款数据,倒是不受影响。所以我们重点关注贷款数据好了。

从上表可见,一线城市的资金占比已经丧失增长性。从2010年到2013年,一线城市的存款占比从22.45%下降到21.36%,贷款从19.01%下降到17.17%。

2014年调整了统计口径(调整口径的目的其实就是为了扩大存款基数,在我国现行的存贷比考核体制之下,可以增加放贷额度)之后,一线城市同样未能表现出任何的资金上的优势地位。

2014年存款占比由于统计口径的问题被拉升到23.82%,到2017年一季度就降到22.59%。

贷款方面,虽然一线城市的存款基数被人为提高了,一线城市可贷的款也多了,但是一线城市的企业早已普遍陷入了经营困境,有钱也用不上,于是一线城市的贷款比例从2014年17.65%下降到今年一季度的17.27%。

在总的存贷款数据之外,我们再来重点关注一下一线城市2014年之后的居民和企业的存贷款数据(区分居民部门和企业部门的统计方式从2015年开始,为了延长对比年限以考量出规律,老蛮我根据2015年各城市公布的数据中的同比增减值往前追溯到了2014年)。

无论是居民存款还是企业存款,都出现了显著的下降趋势。居民存款占比从2014年的13.77%下降到今年一季度的11.07%,企业存款比例则从24.30%下降到21.70%。

很多根本搞不清楚状况的同学总是喜欢拿理财和货币基金出来说事,声称存款数据会因此受到干扰,显得全国只有一线城市买理财买货币基金,全国其它城市和地区的居民和企业都比较弱智,都不买这玩意似的。所以我干脆一点,大家直接看贷款占比的变化好了。

贷款是没有这种干扰项的。居民贷款占比,从2014年的14.81%上升到2016年的16.95%,还呈现上升趋势,到今年一季度,伴随着一线城市的地产调控的加码,DUANG,下降到12.63%。

而企业贷款更是惨烈,从2014年的17.78%直线下跌到今年一季度的13.84%,连个磕巴都不打。

这显示一线城市的实体企业经营已经是水深火热,根本就借不起钱了。

接下来,是非常非常重要的消费数据了。

一线城市以5%的人口,吞噬了全国23%的资金,总得要承担起相应的消费责任。

有钱必须要消费,乃是市场经济的公理。然而很抱歉,一线城市的消费力日益孱弱,数据看来真是触目惊心。

消费品零售总额方面的一线城市占比,从2010年的12.59%,一路坚定的下降到今年一季度的10.35%,跌了2.24个百分点,真是下降得气势如虹。

在这样的数据面前,我们根本无从指望一线城市承担起拉动消费的重任。我把这句话放在这里:

要在一线城市开办各类消费型企业的人注意了:

一线城市的消费已经没有任何增长性可言了,请各位务必千万小心谨慎。

无论你们是打算在北京盘一个客栈,还是在上海开一个饭店,请务必先放下你们的计划,好好的看一下上面的表格。

你们做的或许是岁月静好的梦,想要做点小生意享受现世安稳,但是,你们的梦想,不可能与经济大势相对抗。

在这一章的最后,我们当然要说到房地产。中国人最关注的房地产。这里我会把所有四个城市的数据全都放出来。

从数据上看,

一线城市的商品房销售额占全国的比值一直处于剧烈震荡状态。

2010年接近15%,2011被打压到不足12%,然后缓慢上升,2014年为13%出头。

2015年放松调控之后,一线城市房地产销售额占全国的比值最高提升到了峰值,16.24%。2016年一线城市率先启动调控,于是占比下降到14.38%,今年以来继续下降,截至今年5月份的比值仅为10.58%。

这种数据占比剧烈演变的背后,当然是由于一线城市相对于二三线城市而言更为酷烈的房地产严控,历次调控,都以一线城市为绝对核心。目前而言,唯有广州的销售额还过得去,全年大致还能维持2000亿左右的销售规模,另外三个一线城市的成交规模都出现了显著下降,基本上都是腰斩。

我们总结起来看的话,

一线城市已经丧失了人口增幅,其人口占全国的比值将长期维持在5%左右;

一线城市丧失了资金增幅,存款占全国的比值将逐渐滑向20%,关键性的企业贷款占比已经跌破14%。一线城市丧失了消费增幅,消费占比跌到了10%的边缘。

到了现在,一线城市只要面对调控,市场就会剧烈萎缩,也不可能维持房价泡沫。而对于这一段总结,我希望各位依然坚持在北上广深高杠杆炒楼的朋友,能好好的看,能把这段话,深深的印到脑子里去。

再解释一下,老蛮版的二线城市有十个,入选标准为东部经济强市以及中西部知名省会。

它们分别是(排名分先后):

天津、重庆、武汉、杭州、苏州、南京、成都、佛山、西安、长沙。

这些城市的共同点是具有完整的工业产业链,并对周边城市具有很强的吸血性。现在,我们来看看,这些二线城市近年来的经济表现。

本章要回答的关键问题是:在一线城市陷入衰退的时刻,二线城市能否承担起推动经济发展的重任。

我们同样从最俗套的GDP数据开始。

从2000年到2010年的十年间,充满活力的二线城市确实起到了经济领头羊的作用。

这十年间中国的GDP从10.03万亿提升到41.3万亿,提升了312%,而二线城市则从1.23万亿提升到6.2万亿,足足提升了404%。

相对应的,二线城市GDP占全国的比值,从12.28%提升到15.02%。这十年固然是我大中国经济的黄金十年,GDP年增速常年保持在20%左右,二线城市们更是普遍光芒万丈,经济年增速恨不得能有30%。

2010年之后,中国经济丧失增长性,二线城市经济也逐步陷入了挣扎之中,只能勉强维持稍微超出全国的经济增速。

从2011年到2014年,中国GDP绝对值增幅从18.47%下降到8.19%,而二线城市GDP绝对值增幅也从20.75%下降到9.50%,不再有压倒性的增长优势。反应在GDP占比上,到2014年,二线城市GDP占全国的比值只不过微弱提升到15.97%罢了。

2015年算是二线城市的扑街之年。这一年全国的GDP绝对值增幅7.00%,而二线城市只剩下6.98%。这个结果还真是令人惊讶。二线城市的经济增幅竟然弱于水深火热的中国,从拉动中国经济发展的优等生,变成了拖后腿的差生。

当年度二线城市的GDP占比也微弱下降到15.96%。2016年我大中国启动轰轰烈烈的地产去库存运动,并在煤炭钢铁领域启动“供给侧改革”,也就是实施全面的煤钢计划管控。

给老百姓加杠杆买房的同时,强行拉高煤钢价格。这算是我大中国给孱弱的经济注入的最后一剂强心针,或者说是兴奋剂。

这一年我大中国GDP名义增幅恢复到了7.99%,而二线城市在房价普遍暴涨的情况下,GDP名义增幅挣扎着回到了9.71%,算是勉强超过了全国的经济增速。相对应的,二线城市的GDP占比提升到了16.22%。

然而到了2017年,兴奋剂的效果过去了,经济逐渐显露原型。面对越来越庞大的地产泡沫,稍微理智一点的地方政府领导都不寒而栗,中心城市纷纷启动了酷烈的地产调控,期待着能延迟泡沫破灭的时间。在这种背景之下,2017年一季度,二线城市的GDP占比DUANG的一声就掉到了15.69%,跌回了2012年的水平。

至于接下来会发生什么,就让我们拭目以待。

以上,这就是二线城市的经济挣扎过程。接下来我们要看的是人口。

鉴于这组数据非常好玩,我决定把所有城市的人口数据全都放出来。见下图。

1990年到2000年之间,二线城市并没有发展起来,常住人口占全国的比值只不过从7.44%微弱上升到7.63%,年均人口增长只有可怜的115万;

2000年到2010年的十年间,是二线城市发展的黄金十年,总人口从9658万提升到11556万,增加了1898万,年均增长190万人;人口占比提升到了8.62%,提升了1个百分点。

2010年之后伴随着二线城市的经济增速放缓,吸纳人口的能力也在放缓。2016年常住人口总计12372万,相对于2010年增长了816万,年均增长136万。相对于此前十年年均增长190万的人口增幅,现在这种人口增幅已经很凄凉了。

此外,这里需要着重指出的,

是苏州、佛山和南京这三个城市,年人口增量已经跌到了万位数,增幅已经低于全国人口0.5%的自然增长率(出生率-死亡率),南京2016年只增加了4万人,佛山只增加了3万,苏州甚至只增加了1万人。

这意味着考虑到人口出生因素后,这三个城市已经处于完全的人口净流出状态。麻烦的是,这三个城市之中,佛山还稍好一点,苏州和南京的地产泡沫已经膨胀到无以复加的地步了。

我在此请执着于在这些地方炒楼的二货们都好好想想,就你们加了二、三十倍杠杆买回来的房子,你们打算找谁做接盘侠?

在今时今日,在一二线城市的人口已经普遍缺乏增长性的今天,炒楼的逻辑跟前十年真的一样吗?真的还存在接盘侠吗?

本节我先吐个槽哦,一线城市的金融数据还好找一点,二三线城市的数据我实在是,实在是,眼睛都要找瞎。就下表的数据我花了足足两天来弄。最后放弃了企业存贷款分项数据,只保留了总存贷款和居民存贷款数据。

还是先提示,2015年我国存款数据进行了统计口径调整,将非银行金融机构存款以及同业存款纳入了统计范围,这种调整对一线城市存款数据的影响最大,对二线城市也有一些影响。为了增加对比年限,老蛮我根据新的统计口径对2014年的存款数据进行了调整。

二线城市的总存贷款占全国的比值,峰值出现在2010年,分别为16.97%和19.76%,此后就呈现坚定的下降趋势。到2016年已经总存款占比下降到了16.31%。总贷款占比下降到18.68%。

整体来看的话,与一线城市一样,伴随着人口逐渐丧失增长性,GDP逐渐丧失增长性,二线城市同样在整体上丧失了资金上的聚集能力。

再来看居民存贷款数据。居民存款从2014年的13.85%下降到2016年的13.42%,今年一季度继续下降到12.26%,没有任何增长迹象。居民贷款占比情况稍有不同,在二线城市持续吹大的房地产泡沫影响之下,居民贷款从2014年的15.71%上升到2016年的16.98%。

然而在居民存款占比持续下降的背景下,我们可以将这种居民贷款占比的回升视为一种回光返照,一种泡沫破灭前的挣扎罢了。所以,到了2017年一季度,DUANG,居民贷款占比剧烈下降到了11.40%。

当然,我估计依然有很多搞不清楚状况的二货喜欢拿货币基金和理财出来说事。所以我要再次嘲讽一下他们:要知道虽然货币基金和理财虽然确实没纳入存款,但在整体上这个玩意同时拉低了全国的存款额,因此并不会由此而导致任何城市的存款额对全国的比值下降。

而且,在这里我说明一下,虽然我没能搜集到全部十个二线城市的企业贷款数据,主要是武汉、南京和西安的企业贷款数据实在是找不到,但是从结果上看,2014至2016年,二线城市总贷款占比减少的同时居民贷款占比上升,此消彼长的结果,只能是在此期间,二线城市企业贷款占比正在加速下降。

一二线城市的企业贷款都在急剧下降,这事与什么金融降杠杆没有一毛钱关系,没理由一二线城市的企业反而降杠杆降在了全国的前列,要降也是东北西北那些个烂城市的烂企业先降。

对这种现象,唯一解释就是:

在高房价的侵蚀之下,一二线城市的企业生存环境日益恶化,有大量的企业只能选择停止生产,当然也就没有了借贷需求。

消费数据上二线城市的整体表现比一线城市稍强,毕竟房价整体还没有涨到天上去,市民还稍微好一点,还有点余钱吃吃喝喝。

从2010年到2017年一季度,一线城市社会消费品零售总额占全国的比值从12.59%下降到了10.35%,下降了2.24个百分点,而二线城市的比值,则从14.55%缓慢提升到15.88%,提升了1.33个百分点。

这中间还有个0.91%(2.24-1.33)需要填补,也不知道是不是能指望三线城市能来填这个空,这个问题我们到三线城市篇再来回答。

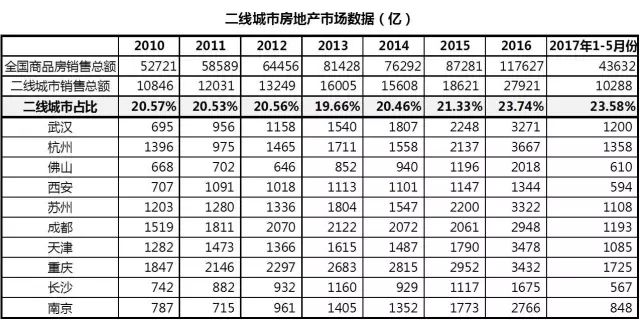

最后一节,当然是最重要的,二线城市的房地产销售占比数据,在这里我把所有二线城市的销售额数据全部放了出来。

从数据上看,2010年到2014年,二线城市的房地产市场事实上处于平衡状态,除了2013年还稍微萎缩了一把,占全国的比值始终维持在20.5%左右。2015年开始,二线城市的房地产市场占比开始提升,到2016年提升到23.74%。

两年时间,提升了足足3个百分点。然而从2017年开始,面对着恐怖的房价泡沫,中心城市普遍启动了严苛的地产调控政策,最主要的手段就是限签,即便你地产商拿到了预售证,卖了房子,想要去房管部门网签备案?不好意思,不许备案。

没有任何理由,总之就是不许备案。

网签不了银行就不放按揭款,地产商就实现不了资金回笼。

所以今年以来诸多地产商的签约销售数据大增,但是资金面却越来越难紧张,就是这个道理。

总而言之,与往年针对炒楼党的调控不一样,今年的地产调控主要是针对地产商,去掐死地产商的现金流。

通过网签掐销售现金流的同时,还严控银行的各种地产开发类贷款,比如银行的地产夹层贷款今年就基本停止了。

接下来,就看这场政府与企业之间的博弈,是不是会出现最惨烈的双输局面了。当然了,我在这里直接摆明态度,我认为双输是必然的结果。

在调控背景之下,连续两年领涨全国的二线城市,今年1-5月份的商品房销售数据开始出现了萎缩,占全国的比值从2016年23.74%微弱下降到23.58%。

结合一线城市的商品房销售占比从2016年的14.38%剧烈下降到今年5月的10.58%来看,今年一二线城市的房地产市场都在萎缩。如果三线城市同样表现出萎缩迹象的话,那中国的房地产市场,就危险了。

这里依然要重复一下,三线城市总共19个,入选标准为东部经济次强市+中西部普通省会,全名单如下:

宁波、东莞、郑州、沈阳、泉州、福州、合肥、青岛、大连、南宁、太原、无锡、常州、昆明、中山、温州、厦门、珠海、南昌。

如果说一线城市是中国经济的头脑,二线城市是中国经济的手脚,而这19个三线城市,则是支撑中国经济发展的中坚力量,是骨架一般的存在。它们的经济表现好坏,甚至比前面14个一二线城市更加重要。

这一节依然从GDP开始。

这一组数据列出来,我们是要大跌眼镜的。三线城市的GDP占比,从2000年到2010年的经济发展黄金十年里,与二线城市一样,有着显著提升,从13.46%提升到15.30%,增加了1.84个百分点。

2011年提升到峰值的15.41%,之后三线城市的GDP占全国的比值就逐年下降,到2016年下降到15.04%,今年一季度更加惨烈,下降到13.66%。

这里我们必须回顾一下,一线城市的GDP占全国的比值,从2000年至2017年,长年维持在12%左右,与全国一起逐步陷入增长性丧失的窘迫局面。

而二三线城市的GDP增速,在2000年-2010年期间,普遍大幅度领先全国,并由此带领中国经济迎来了黄金十年。2010年之后二三线城市走向了不同的方向。

二线城市的GDP增速大体上略高于全国,挣扎着支撑起脆弱的中国经济。而三线城市,竟然领跌全国!这个结论真是令人震惊,我们必须对应其它数据,看看三线城市在其它领域是不是同样表现出了这样的领跌趋势。

与前面一样,鉴于人口数据比较有趣,我将全部城市的人口数据都放出来。

从1990年到2000年,三线城市的人口占比从6.73%提升到7.88%,年均增加228万人。到2010年,三线城市常住人口占比提升到8.91%,年均增加198万人。

三线城市1990年代的人口增幅比2000年代的人口增幅要大。2016年三线城市常住人口占全国的比值为9.19%,与2010年相比,年均人口增量为126万。

不同于一二线城市在2000年-2010年期间的人口爆发性增长,三线城市的人口增量始终呈现坚定的逐年下降趋势。

尤其是表格中以红色标注的东莞、沈阳、大连、无锡、常州、中山、温州和珠海这8个城市,人口已经完全丧失增长性,增幅已经低于人口自然增长率,处于净流出状态了。

19个三线城市,竟然有8个城市人口净流出,比例超过40%,这还真是可怕。在此我不得不再次提醒各位,三线城市已经没有接盘侠了,不再合适炒楼了!

三线城市的资金数据更加难找,居民与企业的存贷款数据都极难找到,所以这里我们就只看总的存贷款数据好了。这里也说明一下,由于2015年的存款口径调整对三线城市几乎没有影响,所以我在这里没有做数据修正,全部使用的原始数据。

在结果上没有任何例外,与一二线城市一样,三线城市的资金占比同样在缓慢下降。存款余额占比从2010年的15.58%下降到了今年一季度的14.34%;贷款占比则从2010年的17.79%缓慢下降到今年一季度的16.80%。

先回顾一下,从2010年到2017年一季度,一线城市社会消费品零售总额占全国的比值下降了2.24个百分点,而二线城市的比值提升了1.33个百分点。这中间还有个0.91%(2.24-1.33)需要填补。

然而,三线城市没有承担起填补消费空白的责任,它的消费占比长年维持在15%,固然没有像一样城市那样萎缩,但也没有像二线城市那样起到挣扎着领先,它几乎没有任何变化。

正是由于这样的原因,我大中国的消费增速逐年下降,从2010年18.76%跌到了2016年的10.43%。眼看着消费也萎靡了下来,真不知道我大中国打算靠什么来推动经济发展,难道真要靠“地产兴邦”?

同样的,由于房地产市场非常有趣,所以我这里把全部19个城市的商品房销售额数据全部放出来。

整体而言,三线城市的市场表现与二线城市一样,从2010年到2014年间基本维持平稳,销售额占全国的比值长年保持在18.5%左右。

2015年,一二线城市的房地产市场纷纷启动,销售额占比均显著提升。一线城市这一年提升了足足3个百分点,二线城市也提升了近1个百分。而2015年三线城市的市场依然冰冷,占比下降到了17.91%。

然而2016年,在全国性的地产去库存政策之下,三线城市市场出现了大涨,房价泡沫被迅速吹大,于是这一年,三线城市的销售额占比提升到了18.69%。

2016年中国房地产市场的特征,就是一线城市市场在调控之下开始萎缩,而解除了调控的二三线城市则领涨全国。

到2017年,与二线城市一样,三线城市也纷纷启动了调控,市场在整体上不再上涨,并出现了微弱下跌,截至今年5月份,三线城市的销售额占全国的比值微弱下降到18.37%。

接下来,我们要进行一项最有趣的数据对比了。我们将这33个一二三线城市视为一个整体,将它们的数据全部汇总起来,与全国的数据进行对比。如此,我们将非常直观的感受到这些领先于全国的城市,在整体上处于什么状态。

如果这33城不再能带领中国经济前进,那么,我国就沦落到只能依靠四线及以下的农业城市带领经济的惨烈局面了。这种事真是想一想都觉得酸爽。

在GDP这一项上,33城自2012年起就丧失了领先性,GDP占全国的比值长期维持在43%左右,到今年一季度,占比甚至下跌到了41.65%。

这与我们前面的论述相符。一线城市占比长期持平,挣扎的二线城市则与冰冷的三线城市相互抵消。

呵呵,经济规模占比超过4成的33城无法再带领中国经济前进,那么接下来,还真是要靠农业来挽救我国的GDP了。

所以,在改革开放了37年之后,我们依然要回头来看农业,来依赖我们一贯看不上的农民面朝黄土背朝天的辛勤劳作吗?这还是真是一个莫大的讽刺啊。

在这里我没有更多可说,33城的人口增幅已经剧烈放缓了。

我只是列举一下前面着重指出过的人口净流出城市:北京、上海、佛山、苏州、南京、东莞、沈阳、大连、无锡、常州、中山、温州和珠海,总共有13个。

33个经济发达城市,有13个出现人口净流出,占比39.4%。对这种事情,我希望你们能认真的思考,这到底是怎么回事。

这个残酷的事实,在农村还有过亿剩余劳动力亟待转移到城市来的今天,比例高达4成的发达城市出现人口净流出,对于隐形失业的农民来说,这到底意味着什么?对于东北和西北大地上已经事实失业的产业工人来说,这到底意味着什么?

资金汇总结果不会有任何意外。一二三线城市的资金全国的比值都在下降,所以汇总起来的结果当然也在下降。单独看贷款占比吧,从2010年的56.56%下降到今年一季度的52.77%。

既然33城的贷款占比都在下降,那资金当然是去了四线以下的农业城市。呵呵,这个结论真是越来越有趣了。

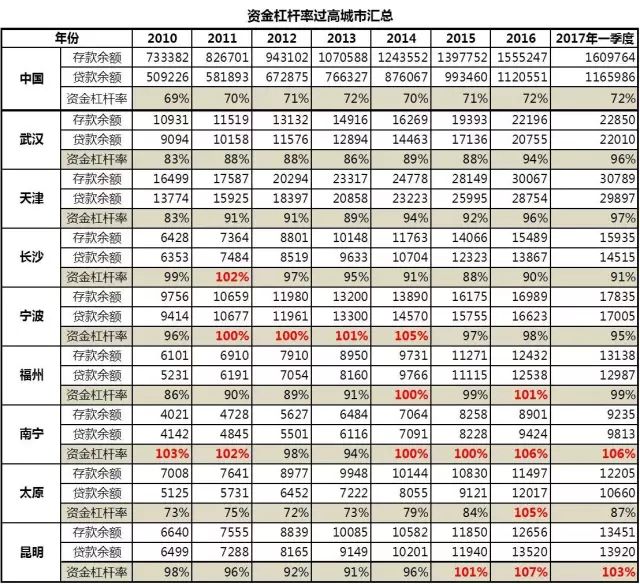

在这里我需要着重指出的是,如下图所示的8个城市的资金杠杆率(总贷款/总贷款)已经处于危险边缘,极可能爆发债务危机。

我在这里列举一下它们的名字:

武汉、天津、长沙、宁波、福州、南宁、太原和昆明。在全国的资金杠杆率只不过为7成左右的情况下,它们在整体上的资金杠杆率已经接近9成,有些甚至超过了100%。它们的城市经济对债务有着太高的依赖。

如果它们的实体经济能发展起来,能产生足够的现金流回报来偿还债务,那还稍好一点。而一旦它们的实体经济继续萧条下去,甚至不足以偿付债务利息的话,那么,就是债务炸弹引爆之时。

消费汇总数据也没有意外可言。一线城市的消费增速领跌全国,二线城市稍强于全国,而三线城市则长年与全国保持一致,汇总起来,33城的社会消费品零售总额占全国的比值从42%微弱下降到41%。

总而言之,在我大中国国民的收支结余被房地产吞噬了足足9成的今天,33城作为房地产泡沫的重灾区,当然也无法再拉动消费。所以,在消费这件事上,我大中国也只能指望4线以下的农业城市了。

房地产销售数据汇总起来一看,还真是有趣。

33个城市的市民,花掉了超过全国5成的购房款。

从2011年到2016年,33城的地产销售额占全国的比值就持续上升,从49.67%上升到56.80%,提升了足足7.13个百分点。

然而,到今年5月份,这个比值剧烈下降到52.53%,不到半年就下降了3.27个百分点。

可见,支持起今年的房地产市场的,居然也是四线以下的农业城市,靠的就是农民拿出多年打工的积蓄,在那些个十线之外的小县城买房。

这已经是国民的最后一笔棺材本,做的就是一锤子买卖,根本没有持续性可言。把农民手里的钱榨光之后,我大中国还能怎么样呢?还能怎样推动中国经济发展呢?

好吧,以上就是33城的全貌。萎缩,几乎是全方位的萎缩。在这炎炎夏日,或许本文,能给你们带来一丝深入骨髓的酸爽和清凉吧。