导读

重要变化:

1

)Elon Musk 在推特中再次确认Model3将在7月份正式量产,并且发布了进一步的Model3信息;戴姆勒正式宣布在德国本土兴建全新的超级电池工厂,计划投资5亿欧元,使锂电池产能达到目前产能的4倍。2)据中国化学与物理电源行业协会数据,碳酸锂大厂仍在检修,氢氧化锂部分厂家达满负荷生产,无库存可销售;3)氧化铝现货价周涨幅达7.54%至2473元/吨,现货紧缺状态更加严重。

投资建议:

4月以来国内新能源汽车产销不及预期,这导致锂电材料板块一直处于高位震荡局面。但三个趋势也愈发明显:

-

1)国内需求逐月抬升,在3万公里、补贴发放等推动下,上下半年环比势必改善明显;

-

2)在Tesla等巨头推动下,海外需求继续高歌猛进。

-

3)更重要的是,随着经济性的抬升,海外新能源汽车或由政策驱动型转为市场驱动,比较典型的车型就是现在的Chevy Bolt EV以及即将投放的Tesla Model3。

-

在我们的概念中,全球新能源汽车板块产业发展或将以2017Q1、Q2为“V”型底,砥砺前行!对于平均20X左右估值的锂电材料板块,在这个时间点更无须悲观!

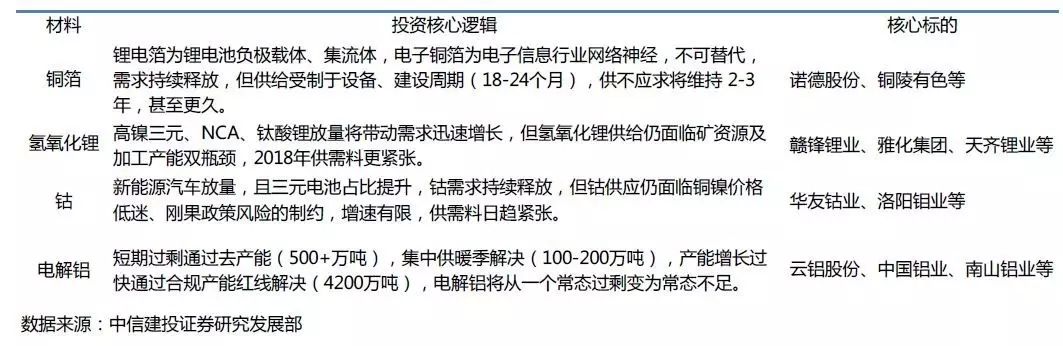

维持前期观点,重申锂电产业链(铜箔、氢氧化锂等)和电解铝的投资机会:

锂电材料:新能源汽车经济生产性渐显,主要厂商纷纷加码布局

新能源汽车的发展得益于政府的推动,但是未来大概率将以车企的发展为主导,进行市场化的运作。目前,随着生产技术的发展,规模化程度的提高,新能源汽车的经济生产性逐渐显现,各大厂商纷纷加码,布局未来。新能源汽车将成为大势所趋,渗透率不断提高,将对上游锂电材料形成长期的利好。

1.锂电池:

电芯市场本周较平稳,国际车企巨头加快新能源汽车转型布局

根据中国化学与物理电源行业协会的数据,本周电芯市场变化不大,国产2000mAh容量型18650维持在5.2-5.5元/颗之间,企业表示虽然数码电池需求已经进入淡季,但由于碳酸锂等原材料看涨,所以电芯价格保持坚挺。进口电芯方面,前段时间因为海关原因导致的价格紊乱在最近已经平复,而且由于缺货时间太长,贸易商在此期间订了不少货源集中到达,导致三星26FM价格下跌至9.8元/颗,而22PM由于厂家停产等原因市场继续缺货,价格仍然较高。动力电池方面,CATL、比亚迪、国轩、沃特玛、亿纬锂能等大厂开工率继续维持高位,第一集团与第二集团的差距越拉越大。

戴姆勒正式宣布在德国本土兴建全新的超级电池工厂,计划投资5亿欧元,并预计在2018年投入使用,使锂电池产能或将达到目前产能的4倍。更重要的是,大众集团以及丰田集团这两家全球最大的车企也分别在2016年6月和2016年11月调整路线,开始向电动汽车方向转型;多家国际车企巨头均已开始积极布局新能源,这一趋势将会强烈拉动上游锂电池的需求。

2.铜箔:

6微米产品推广速度超预期

目前6微米产品推广速度超预期。原来预计6微米在年底的时候才会放量,但是现在基本就进入了一个放量的阶段,目前诺德股份5月份6微米铜箔产量可能将从之前的100吨左右扩大至250-300吨附近,下半年或将有一个大的突破。

虽然特斯拉和松下目前是8微米为主,但特斯拉、LG化学也是有部门的电池也在用6微米,而且扩大使用量。铜箔轻薄化大趋势越发明显。

更重要的是,据我们跟电池厂技术人员沟通后发现,

6微米铜箔供应呈现出“供应减少10-20%,而需求增加50-100%”的组合

,这是因为1)通过降低电流生产更薄的铜箔会降低生产效率,2)电芯通过多缠绕铜箔而增加能量密度,比如从使用8微米铜箔缠绕一圈,而变为使用6微米铜箔缠绕一圈半。这无疑更有利于上游铜箔厂。

3.碳酸锂/氢氧化锂:

价格维持高位,需求有望进一步扩大

本周碳酸锂和氢氧化锂价格维持稳定,工业级碳酸锂价格在124000元/吨。电池级碳酸锂在141000元/吨。据中国化学与物理电源行业协会信息,

目前一些大厂的设备依然在整修中,几个新增的碳酸锂项目未能按时达产,导致短时间内并没有实质性的供应增量,预计后期碳酸锂价格还将维持在高位的状态,并不排除进一步上涨的可能。

氢氧化锂的价格本周维持在152500元/吨。一方面是高镍化三元材料拉动了氢氧化锂的需求,另一方面,碳酸锂价格逐步上涨也带动了氢氧化锂的价格上扬。某生产商透露,目前公司产能1.5万吨,生产线满负荷运行,预计5月产量维持在1200吨,由于下游需求增长,目前处于没有库存的状态。在出口方面,根据亚洲金属网统计,4月份氢氧化锂出口量1915吨,环比小幅走低1%,同比大增165%,国外的需求量仍十分巨大,其中出口日本的量1172吨,环比增加了18.5%。

4.钴:

钴市承压,市场以观望为主

本周钴及钴盐再度承压,国际市场钴价继续下调,下游市场观望情绪较为浓重。本周金属钴较上周下滑5元/千克至361.5元/千克。由于金属钴的回落,钴粉价格也随之走低,相较上周下滑15.5元/千克至507.5元/吨,由于下游市场担心价格继续回落走低,因此采购意愿较低,以观望为主。

在四氧化三钴和钴盐方面

,由于目前电池市场进入淡季,金属钴上涨乏力,国内需求量不大,四氧化三钴和硫酸钴随金属钴的价格一起滑落,但是对于四氧化三钴来说,虽然国内需求较弱,但是国际市场四氧化三钴需求量依然持稳,且出口价格较国内市场相比价格更高,因此4月份中国四氧化三钴出口量小幅上扬,根据亚洲金属网的统计,四月份中国四氧化三钴出口量约为579吨,环比增加23%。主要原因是国际市场上钴酸锂市场需求较好,虽然价格有所回落,但是回款情况较好,商家也乐于出口四氧化三钴,因此预计五月出口量还将进一步攀升。

基本金属:氧化铝现货价周涨幅达7.54%,5月电线电缆企业开工率大涨

本周铝锭现货周均价小幅上涨至13862元/吨,环比上周上涨6元/吨,但国内电解铝平均盈利水平下降至900多元/吨,主要基于四地氧化铝现货价周涨幅达7.54%至2473元/吨,现货紧缺状态更加严重。同时,值得注意的是,5月电线电缆企业开工率同比大涨4.34%至90.17%,环比提高1.86%。

1.铝:

氧化铝现货价周涨幅达7.54%至2473元/吨,现货紧缺状态更加严重

本周铝锭现货周均价小幅上涨至13862元/吨,环比上周上涨6元/吨,但国内电解铝平均盈利水平下降至900多元/吨,下降主要原因是原材料价格上涨,尤其是氧化铝价格的大幅上涨。

氧化铝方面,四地氧化铝现货价周涨幅达7.54%至2473元/吨,现货紧缺状态更加严重。

据SMM调研显示,贵州因环保督查检修减产,已无现货可出;诸如,华锦已将氧化铝卖到7月份,山东之前有现货流通的鲁北化工近期选择囤货等待价格回升,山西河南两省难寻出货氧化铝企业。

因此,价格跌至成本价下倒逼氧化铝企业减产

,加之山西,贵州环保检查导致氧化铝企业检修减产,环保检查下山西铝土矿供应紧缺,部分企业出现压产等因素是导致氧化铝价格持续大涨的根本原因。但值得注意的是,据SMM报道称,此轮环保检查在月底结束,受环保影响的企业将恢复正常,此部分涉及产能 217万吨,占此轮减产总产能56.7%,同时随着氧化铝价格最近的大幅上涨,又将带动部分企业复产再起,可能会对氧化铝价格造成一定的影响。

-

其他原材料成本方面,煤价变化对成本目前未有影响,预焙阳极价格本周持稳。

据SMM报道称,环渤海动力煤价格指数报收于580元/吨,环比下行13元/吨,煤炭价格传导到电价上仍需时间,目前对成本未有影响。预焙阳极价格本周持稳,但锻后焦紧缺或是对阳极价格影响最大的因素,SMM预计魏桥6月定价将上涨100元/吨以上。

-

库存方面,

国内电解铝库存电解铝五地现货库存继续维持小幅下降趋势。本周国内电解铝库存继续维持小幅下降趋势,五地现货库存周下降0.5万吨至116.9万吨,去库存速度并未提升,主要源于供给侧改革并未触及运行产能,企业减产意愿不足;同时,伴随新增合规产能迅速投放,目前电解铝的供应仍相对充裕。

-

电解铝供给侧改革方面,

政策的进一步落地或许仍需要一定时间。据消息称新疆昌吉州之前公示的违规产能的公告已被撤销,6月份山东省也不会公布违规产能。同时,据SMM对新疆和内蒙古的调研信息,当前对国内电解铝企业的违规产能界定仍不清晰。但目前原材料端,尤其氧化铝价格的大幅上涨对电解铝的盈利能力也会有所影响,预计后续大幅新建产能或将不再出现,而对于运行违规产能的关停或许还需要等电解铝供给侧改革政策的进一步落地。

2.铜:

进口铜精矿TC涨至2月中旬以来高位,Grasberg罢工或持续至6月底但影响有限,5月电线电缆企业开工率大幅上涨!

国内进口铜精矿TC上涨至2月中旬以来高点至82美元/吨,预计下半年铜精矿TC仍将继续上涨。

国内进口铜精矿TC成交重心由上周81美元/吨继续上涨至82美元/吨,海外铜精矿从今年2月中旬以来开始保持稳步增长的趋势;目前,甚至部分冶炼厂表示有出现85美元/吨附近的报价,并且对于下半年的铜精矿TC费用继续上涨仍具有较高预期。主要上涨的原因在于进口的铜精矿现货增加以及冶炼厂原料库存也比较充裕,市场预期二季度以后铜矿现货供应或将更加充裕,这也是下半年铜精矿TC或将继续上涨的主要动力。

印尼Grasberg铜矿罢工或将延长到6月底,但对我国进口铜矿影响十分有限。

据SMM资讯,铜矿供应方面,印尼Grasberg铜矿罢工或将延长到6月底,并且罢工导致铜矿石产出近减半,Grasberg原计划今年生产59万吨铜矿,相比2016年增长10万吨,但罢工事件的持续影响或将导致产出有所影响。但落实到中国铜精矿现货供应的影响而言,此次罢工影响或将十分有限;据海关数据,我国2017年第一季度进口铜精矿不足4万吨铜矿石,从Grasberg进口量更是十分有限。

5月电线电缆企业开工率大幅上涨。

据SMM调研数据显示,5月电线电缆企业开工率同比大涨4.34%至90.17%,环比提高1.86%。进入5月,电线电缆企业的旺季效应较为明显,部分大型的电线电缆企业满负荷生产,中小型的企业开工率也环比有所提高,其中,西部地区的电线电缆企业生产旺季原因,对中小型的企业开工率带动效应非常明显。同时,由于铜价有所消化,下游拿货意愿提升,加之端午节效应等因素,电线电缆企业纷纷表示将增加5月的原料库存比;据SMM调研数据显示,5月电线电缆企业原料库存比环比增加1.24%至19.78%。

3.锌:

镀锌企业开工率走高,6月国内外锌精矿加工费均保持上涨,国内三地锌精矿库存继续下降,氧化锌价格小幅上涨

。

“环

保风暴”渐退,北方4月中旬减停产企业陆续恢复生产,5月镀锌企业开工率回升至68%。

5月19日,天津市环保局发文通知一些规模以上的企业恢复生产,根据SMM网公布的信息,京津冀地区超半数的镀锌企业环保评估已经过关,其环保设施陆续完善。其调研数据显示,2017年4月镀锌企业开工率66.9%,同比回落25%,随着环保风暴的退去,预计5月镀锌企业开工率将小幅回升至68%。

国内及海外锌精矿加工费分别上涨100元/吨、2.5美元/千吨,三地库存下降0.8万吨,氧化锌价格上涨851元/吨。

锌精矿加工费方面,2017年6月国内锌精矿到厂主流加工费为3700-4200元/吨,前值3600-4100元/吨,环比上涨100元/吨;进口锌精矿加工费为40-55美元/千吨,前值35-55美元/千吨,环比上涨2.5美元/千吨。据SMM统计,国内锌现货库存方面,本周三地库存下滑0.8万吨至12.91万吨,降幅较上周收窄,上海、广东、天津库存均发生了不同程度的下降。氧化锌价格方面,本周氧化锌市场价格保持在21600-22300元/吨,较上周环比上涨851元/吨左右。

其他小金属:国储招标完成,商家对稀土后市偏乐观;锑锭小幅下调,整体维持稳定

1.稀土:

国储招标完成,后市谨慎乐观

本周六,第四次稀土国储招标结束,计划招标总量3705吨,实际中标1500吨。

相较3月份的1000吨左右的中标量有较大幅度提高。五矿、北方稀土、中铝、赣矿、广晟,厦钨、中色参与招标。

本次招标结果如下:1、

招标价格低于市场价的有氧化镨钕、氧化钕和氧化铽,

本次招标氧化镨钕价格在29.1万元/吨,低于亚洲金属网的报价29.2-29.5万元/吨,但考虑到北方稀土集团每月上调氧化镨钕类产品价格,多数商家对镨钕的价格走势持乐观态度。2、

氧化镥和氧化铒招标价格和市场价持平。

两者目前出货量有所增加,但是成交并不多,市场依旧观望为主。3、

氧化镝,氧化铕和氧化钇的招标价格高于市场价。

预计未来氧化铕将呈现上扬走势,而对于氧化镝和氧化钇,由于供给较为过剩,商家表示不看好后市。

2.锑:

锑锭回调,氧化锑保持稳定

本周99.85%min锑锭价格回调500元/吨,至61000元/吨,三氧化二锑价格维持稳定在54000元/吨。随着中央环保督查组的检查期将于月末结束,锑市各方心态不稳,,供应商报价相较前期的坚挺状态出现一定程度的松动,整体市场询价增多,价格有回落的迹象。

原料方面:

矿山的环保停产整顿还未结束,目前大部分仍处于停产状态,而有生产能力的矿山开工还时断时续,供应基本能提供国内下游的采购,只是价格优势不再。根据亚洲金属网的统计,:2017年4月中国锑精矿的进口总量为5,733吨,与今年3月份的9,673吨相比,环比减少了19.7%,主要原因为3月份进口数量基数较大。与去年同比相比,今年4月进口量较去年同期进口量增长了22.7%。

锑锭方面:

根据亚洲金属网的调查,目前市场上出货主要以少数贸易商及个人为主,主要是担心工厂复产后价格下滑,而工厂由于尚未复产,因此几乎不出货和报价。有消费商表示,尽管近期价格有所松动,但是市场仍呈现紧平衡状态,如果工厂继续停产,价格可能仍会反弹。

三氧化二锑方面:

相对于锑锭,目前三氧化二锑的价格维持稳定中,报价和成交价格并未出现落差较大的情况。但最近下游三氧化二锑销售状况不佳,未来价格或将伴随锑锭的价格出现调整。

贵金属:潜在风险事件等带来的避险需求继续激发金价避险保值属性

本周伦敦现货黄金上涨1.04%至1265.05美元/盎司,伦敦现货白银大涨3.10%至17.29美元/盎司;美元指数小幅上涨0.31%至97.41,美国10年期国债真实收益率也从上周0.41小幅上调到0.44。目前,距离美联储6月潜在加息的利率决议约三周左右,加息概率极大已被市场所充分认知,

但金价仍能保持上涨趋势,白银也能随其大幅上行,核心源于诸多潜在风险事件等带来的避险需求继续激发金价避险保值属性。

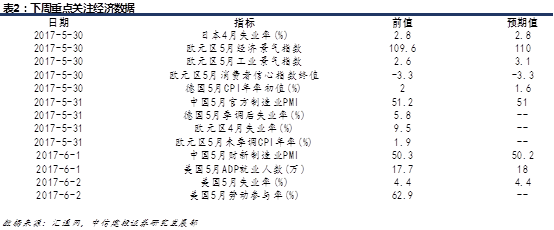

对美国而言,除去前期讨论的特朗普“通俄”危机及FBI局长被其解雇等热议焦点以外;周四特朗普已经谴责北约盟友,谴责德国贸易;周五西西里举行的G7峰会上,来自世界富裕国家的领导人面临与特朗普谈判困难,美国的政坛及特朗普危机并未消除。同时,下个月英国将进行大选,再次增添政局的不确定性,风险事件也在与日俱增;潜在风险事件等带来的避险需求是目前关注的核心驱动力。经济数据方面,下周重点关注美国将公布5月份制造业数据和ADP私营部门就业数据,以及周五的美国非农报告。

宏观三因素:

中国利率延续上行态势,美元指数触底反弹,欧洲步入稳健增长轨道

1.中国:

利率将延续上行态势,规模以上工业企业利润或将继续下滑

资金面:今年以来,我国市场利率进入上行通道,央行各种流动性调控工具中标利率也出现上调迹象,说明市场中金融去杠杆正稳步进行。而且从国际层面来看,美元指数下跌缓解了我国资金外流的压力,因此整个金融体系流动性较为充足,为央行实施温和的去杠杆创造了良好的环境,因此在未来的一段时间内,市场利率将继续上移。根据相关报道,央行公开市场下周将有3300亿逆回购到期,周一到周五分别到期100亿、1200亿、800亿、1000亿、200亿。

基本面:4月份规模以上工业企业利润总额同比增长14%,较3月增速下降9.8%。从收入端来看,3月以来PPI同比增速回落,说明工业品的逐渐从供不应求转变为供过于求的局面,从而导致企业收入出现下滑。从费用角度来看,目前我国金融利率一直处于上行通道,使得企业财务费用增多,从而企业盈利被进一步侵蚀。随着补库存周期的结束,宏观经济的这一现象在未来一段时间内还将继续延续。

2.美国:美元

指数触底反弹

在加息问题上,美联储于5月25日发布5月会议纪要,6月加息基本确定,市场对于美联储6月加息预估的概率达到80%以上,同时在会议上美联储也达成共识,将在今年晚些时候开启缩表,规模为4.5万亿美元。另一方面,这周特朗普也公布了2018年财政预算案,预案核心内容是美国将在未来十年内削减3.6万亿美元财政支出,但是市场对这一计划表示质疑态度。在加息预期更加稳固以及特朗普推出2018年财政政策的影响下,美元指数触底反弹。

3.欧洲:

步入稳健增长的轨道上

欧元区制造业PMI达到57,创6年来新高;4月CPI也维持上升态势,同比上升1.9%,前值1.5%,环比上升0.4%,前值0.8%。从GDP来看,欧元区一季度GDP增速同比1.7%,前值1.8%,虽然相比于前值略有下降,但依然处于稳健增长的轨道上。在经济增长的结构上,居民消费、固定资产投资、出口对GDP的拉动作用较强。由于欧洲央行表示在未来一段时间内将维持现有的宽松货币政策不变,欧元区经济将大概率维持向好的态势。

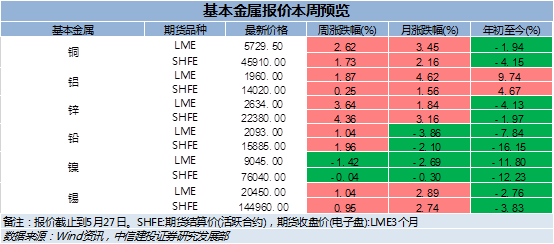

金属价格方面:

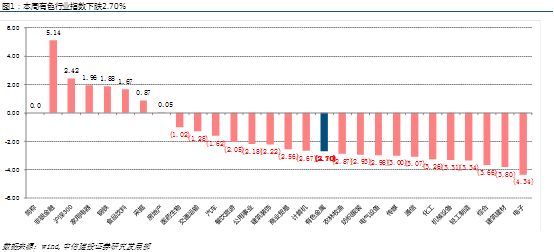

LME三月铜、铝、锌、铅、镍、锡本周涨跌幅分别2.62%、1.87%、3.64%、1.04%、-1.42%、1.04%;贵金属中,伦敦现货黄金上涨1.04%,伦敦现货白银上涨3.10%;二级市场方面:有色行业指数下跌2.70%,沪深300指数上涨2.42%;金属新材料板块领涨。

1、基本金属报价:

LME三月铜、铝、锌、铅、镍、锡本周涨跌幅分别2.62%(5730美元/吨)、1.87%(1960美元/吨)、3.64%(2634美元/吨)、1.04%(2093美元/吨)、-1.42%(9045美元/吨)、1.04%(20450美元/吨)。

2、贵金属报价:

伦敦现货黄金上涨1.04%(1265.05美元/盎司),伦敦现货白银上涨3.10%(17.29美元/盎司)。美元指数上涨0.31%至97.41。

3、小金属报价

3、小金属报价

-

本周小金属价格上涨:

钴矿1.6%、MB钴(高级)0.3%、硅铁0.9%、铬矿3.3%、钽矿3.1%、金属钽0.5%、五氧化二钽1.4%、五氧化二铌1.0%、锆英砂4.5%、氧氯化锆0.8%、中铝氧化铝4.0%、亚金氧化铝6.9%。

-

本周小金属价格下跌:

金属钴-1.4%、硫酸钴-3.7%、四氧化三钴-2.2%、钴粉-3.0%、MB钴(低级)-0.8%、锑锭-0.8%、金属镓-1.4%、金属锗-2.6%、金属镁-0.7%、钼精矿-0.9%、钼铁-1.9%、钨精矿-1.2%、氧化镝-0.4%。

4、二级市场走势

-

有色金属VS沪深300:

有色行业指数下跌2.70%,沪深300指数上涨2.42%。

-

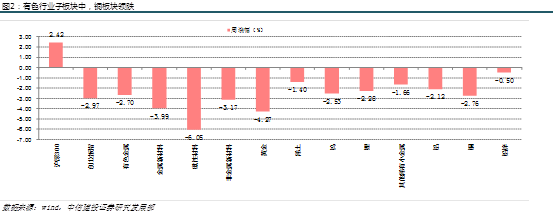

分子行业来看:

磁性材料板块跌幅最大,铅锌板块跌幅最小。

-

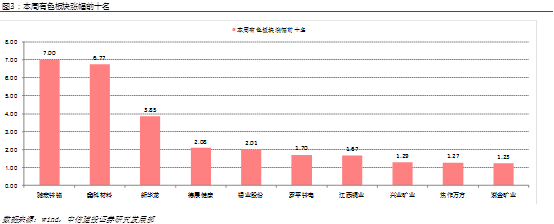

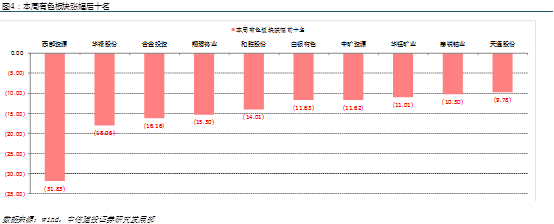

分股票来看(除去停牌股票)

:涨幅前三名为:驰宏锌锗(7.00%)、鑫科材料(6.77%)、新华龙(3.85%),跌幅前三名为:西部资源(-31.82%)、华锋股份(-18.05%)、合金投资(-16.16%)

当前,上游锂电材料还要继续拿着么?-建投有色一周市场汇总(05.15-05.20)

部分动力电池已供不应求,锂电材料结构性调价开启-建投有色一周市场汇总(05.08-05.13)

2017.05.13

动

力电池5月或爆发,坚定看好锂电材料板块!-建投有色一周市场汇总(05.01-05.06)

2017.05.06

震荡了,怎么办?-建投有色一周市场汇总(04.17-04.22)

2017.04.

23

有色投资,这两条思路一定要抓紧!-建投有色一周市场汇总(04.03-04.09)2017.04.09

三大变化,看买入“铜箔、钴

、氢氧化锂”的更多支撑 -建投有色一周市场汇总(03.27-04.02)

2017.04.02

建投有色团队:

谢鸿鹤、陈炳辉

建投有色微信公众号

(fenxishixiehonghe)

欢迎关注!