事件:

公司公布

2019

年年报,营业收入

29

亿元,同比增长

20.1%

;

归母净利润

4.48

亿

元,同比增长

8.9%

,合

0.65

元

EPS

,符合预期。

报告日期:2020年03月16日

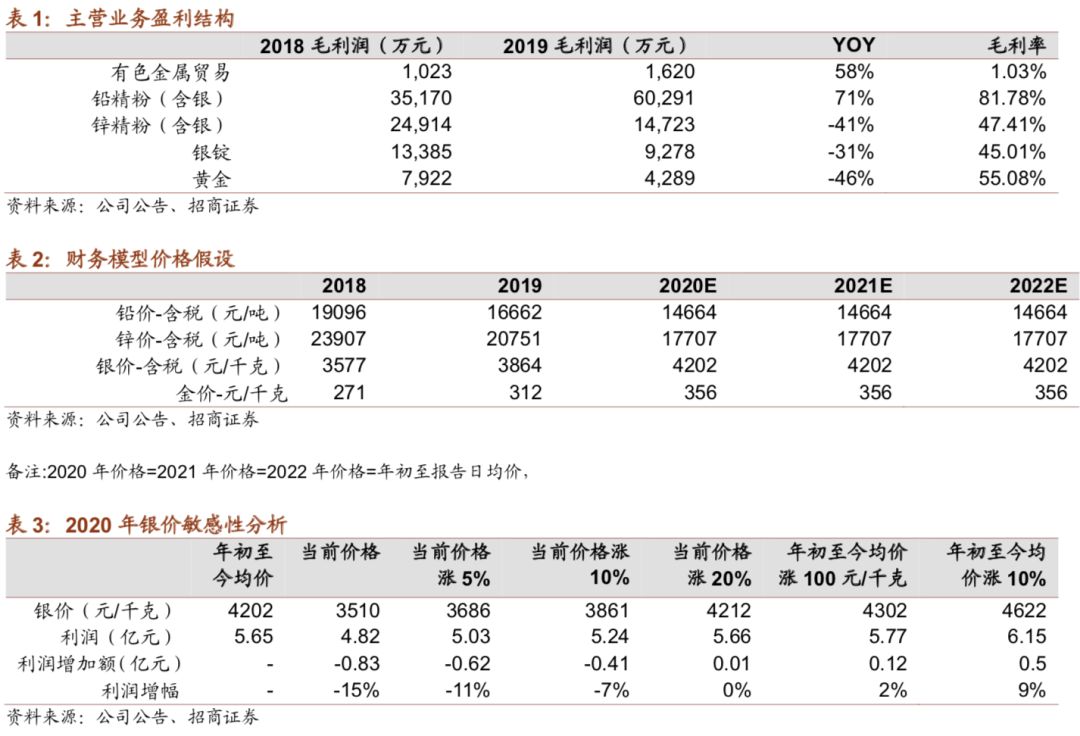

1、产能逐步释放,带动盈利能力扩张。

营业收入大幅增加21%主要是金属贸易营业收入增加所致。利润则主要由矿采选业贡献,矿产量增量来自于赤峰金都十地银铅锌矿和光大矿业克什克腾旗大地分别30万吨/年选厂逐渐达产。

2、再入一子,保障持续扩张能力

:年内公司分两步完成对德运矿业54%股权的收购。德运矿业持有的巴彦包勒格区银多金属矿探矿权银资源储量丰富且品位高,银金属量945.97吨,平均品位189克/吨,目前正在开展探转采相关工作。本次收购完成后,公司白银资源储量接近万吨,进一步巩固白银龙头的地位。

当前公司具备银都矿业90万吨+光大矿业30万吨+赤峰金都30万吨+金山48万吨,合计接近200万吨年采选能力。

金山今年6月将扩张到90万吨/年采选能力。东晟矿业去年底东晟矿业取得生产规模为25万吨/年的采矿权,15万吨采选项目预计2021年投产。此外赤峰金都十地银铅锌矿和光大矿业大地矿今年产量将继续爬坡。如果这些项目全部达产,铅、锌、银、金矿产金属产量有望较2019年分别增32%、57%、61%、28%。

3、城市矿山资源跨出第一步

:上市以来,连续由集团公司注入成熟矿山,登顶国内白银矿产龙头。公司将继续发力,进一步扩大资源储量。2018年公司提出极推进实施“原生矿产资源+城市矿山资源”的发展战略。公司进入金属资源回收行业,原生再生双轮驱动,保障公司资源持续扩张能力。

2019年公司斥资18亿收购金业环保49%股权,成为其第一大股东,进军新能源金属资源行业。项目建成后,将具备年处置20万吨含镍危废的能力,年产1万吨电解镍,以及铜粉、碳酸钴等材料。公司公告,2020年金业环保要建设完成10万吨含镍污泥生产线建设,并实现“当年取证、当年运转、当年盈利”。

4、推荐逻辑

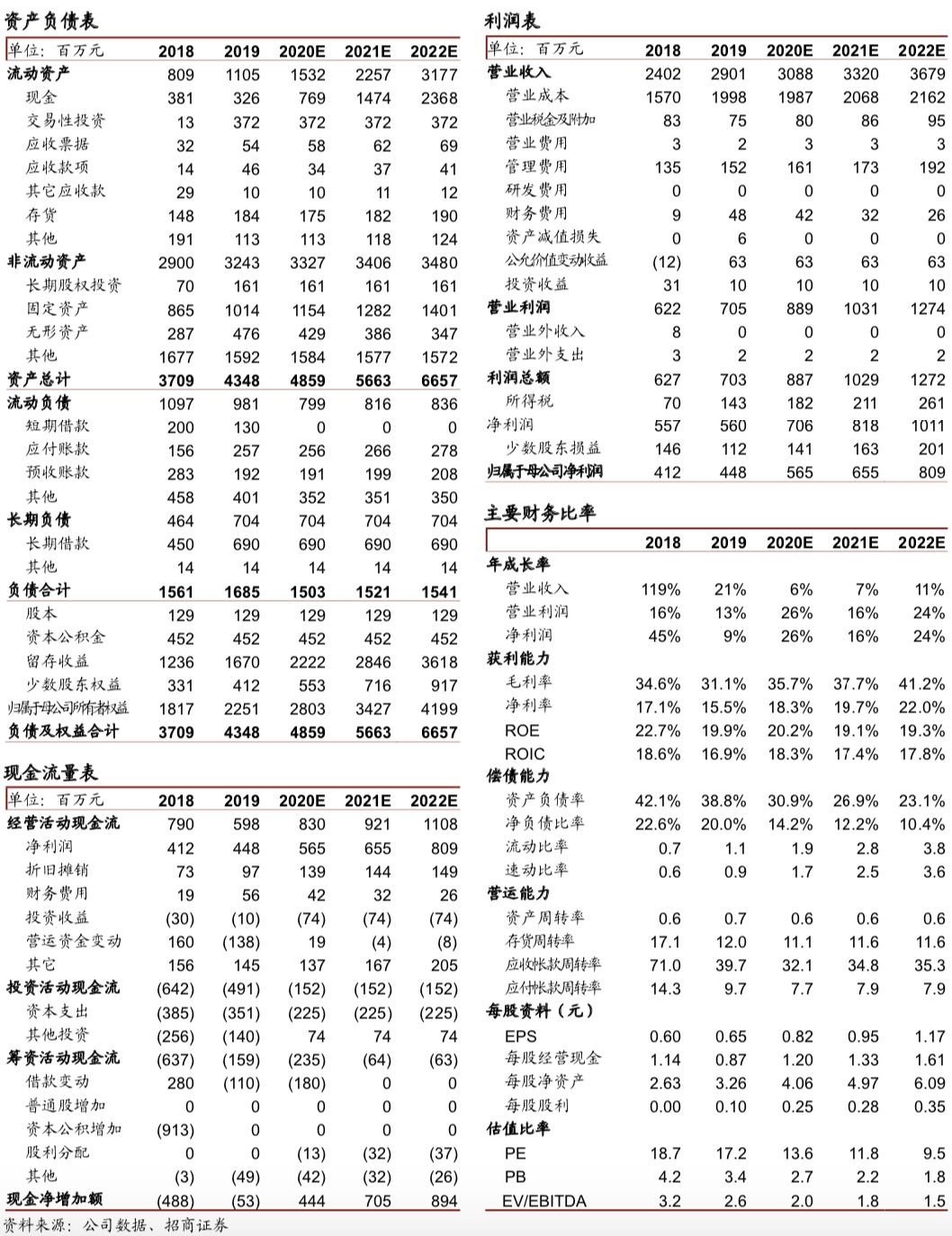

:现有项目能够保障未来四年主要金属产量逐年大幅提升。原生+再生双轮驱动的战略保障帮助公司在未来资源上的掌控愿景。预计2020-2022年实现归母净利润分别5.65/6.55/8.08亿元,对应EPS分别0.82/0.95/1.17元,对应市盈率14/12/10倍。近期受到全球恐慌拖累,各类风险资产悉数下跌,银价跌至11年新低,金银比更是刷出历史新高。随着各国央行纷纷降息等宽松政策出台,贵金属价格有希望重回上升通道,而高金银比和公司低估值提供了安全垫。作为白银龙头估值垫底贵金属板块,也处于公司历史估值最低点。维持“强烈推荐-A”评级。

5、风险提示

:疫情对全球经济的影响,矿业权无法如期办理,在建项目投产达产不及预期,矿山开采安全生产风险,并购失败风险,铅锌银价格不及预期等。

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

刘文平:

招商证券有色金属首席分析师。

中科院理学硕士,中南大学本科。

8

年有色金属和新材料研究和投资经验。

曾获金牛最佳分析师、水晶球最佳

分析师、金翼分析师、同花顺最具影响力分析师、

wind

最具影响力分析等。

刘伟洁:招商证券有色研究员。中南大学硕士,9年有色金属行业研究经验。2017年加入招商证券。

公司短期评级

以报告日起 6 个月内,公司股价相对同期市场基准(沪深 300 指数)的表现为标准:

强

烈推荐:

公司股价涨幅超基准指数 20%以上

审慎推荐:公司股价涨幅超基准指数 5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数 5%以上

公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

行业投资评级

以报告日起 6 个月内,行业指数相对于同期市场基准(沪深 300 指数)表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务 资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析 基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券 买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定 必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司 或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投 资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式 翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。