NAPA的核心是配件供应链+数据。易损件连锁、全车件电商、维修连锁这三者最有可能成长为中国版的NAPA。易损件连锁与NAPA具有天然的相似性,走得会相对轻松;维修连锁能否逆袭,车险非常关键;而对于现有的全车件电商平台而言,若不做出改变,处境将会愈发艰难。

自从创业做全车件数据之后,发现有两三年不写文章了,恰巧见AC汽车征文——供应链终局的猜想,本着多交朋友,同时也是自我梳理思路的目的,今天就来篇稍显学术一点的文章。

身处后市场这个行业,看过很多,也亲身经历过好些。在笔者看来,中国汽车后市场虽然商业模式林林总总,但最有想象力的事情,还是做配件、交易和平台。具体说来,也就是做成个中国版的NAPA。

今天,这里就围绕NAPA这种模式进行分析,其实本质也是围绕供应链来展开。文章稍显学术,略冗长,希望您有耐心。

文章大致分为以下几个部分:

第一部分,NAPA的本质——平台型的企业;

第二部分,平台型企业一般的成长路径;

第三部分,三种最有可能取得成功的业务模式。

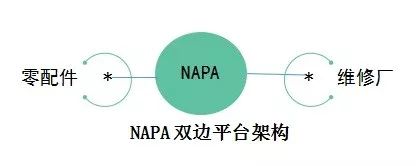

一、NAPA的本质——典型的双边型修配网络平台

NAPA成立于1925年,目前已经成为世界上最大的汽车维修、配件及用品连锁销售商。它不仅是配件连锁,同时还是维修连锁。按眼下流行的话来说,或许就是“修配融合”。

NAPA本质上是一种平台型企业,拥有巨大的商业价值。在美国,在这个领域即便只做到5%左右的市场份额,市值也在百亿美元级别。

2B青年做服务、文艺青年做品牌、伟大青年做平台。

纵观整个汽车后市场领域,你会发现:

1)有些人在做服务,比如说汽配城的汽配档口,路边的夫妻维修店等;

2)有些人暂时还是在做品牌,比如说现在的配件连锁,维修连锁等;

3)但最具有想象力的,一定是做成平台,也就是大家的奋斗目标。

平台是指链接两个(或更多)特定群体,为他们提供互动机制,满足所有群体的需求,并巧妙地从中盈利的商业模式。

NAPA就是这样一个典型的双边网络平台。

NAPA的成长:

NAPA以汽车配件起家,在配件领域,先是在某些细分领域建立局部优势,然后再逐步扩充品类,增加店面数量。更多的配件品类,更多的店面,又吸引了更多的维修厂,同时,更多的维修厂加入促进了配件端的发展,如此反复。

盈利模式:

NAPA 虽然同时连接配件与维修两端,但其根基还是在配件端,其利润来源主要靠配件。

从某种角度来看,NAPA还可以认为是以配件供应链为核心的修配平台和修配融合,配件是核心。

二、平台之路:要利润——“有机生长”,要速度——“垂直整合”

要成为NAPA这样的平台,当然不是一件容易的事情。所有平台型企业都必须面临的最大挑战:

平台生态圈在创始之初,供需双方几乎都是零,这时候要如何解决冷启动问题?

在笔者看来,主要有两种策略:一种是类似NAPA,循序渐进,一点一点壮大的“有机生长”模式;另外一种是“垂直整合”。当然,在实际运作中,往往是两种策略都采用,并以其中某一项为主。

“有机生长”适合最先进入市场的竞争者,这时候行业竞争还不太激烈,允许平台用自有利润自我输血,逐步发展壮大,“垂直整合”适合后进入市场的竞争者。

关于具体什么是“垂直整合”,这里不再展开,请自行百度。

不过,需要注意的是,垂直整合并不是单纯的什么都自己做。实际上,“当产业链不成熟的时候,也就是各个链条各个环节界面不清晰的时候,由一个公司来整合这些链条,效率是最高的。产业不成熟的时候,行业的龙头企业最好的策略就是产业链条上自己什么都做,而当产业成熟的时候,就应该只抓核心,把相关利润小的配套外包出去。”

关于垂直整合,要做到什么程度,不容易拿捏。在有些行业,还会有一些颇具技巧性的策略。

比如在线旅游行业,去哪儿成功就是个典型。去哪儿采用了一种更具技巧性的策略——垂直搜索,一种缩略版的垂直整合,这种策略实际上比单纯垂直整合更具有参考性。 垂直搜索,是一种比较讨巧的切入行业方法,它可以让你不用担心没有内容,不用担心用户积累,让你快速度过最艰难的用户积累阶段。

值得注意的是,去哪儿在完成原始积累后,逐步用自有内容替换第三方内容,完成从垂直搜索到垂直门户转型,实际上最后与行业领头羊携程并没有本质区别。

普及完基础知识,看完案例,下面话归正题。

三、易损件连锁、全车件电商、维修连锁机会几何?

在中国的汽车后市场,易损件连锁、全车件电商、维修连锁这三种模式最有可能取得成功。

在具体介绍这三种模式之前,笔者想用结果反推过程,假设能看到汽车后市场的终局,如果成功了,将会是怎么一个情况?其核心竞争力是什么?

1、平台的核心竞争力:配件供应链+数据

前段时间看过AC汽车一篇关于

美国后市场的文章美国三大汽配联盟掌控30%市场份额,成员仍在不断增加,核心竞争力是什么?| 游学笔记

,里面提到:

“被游学成员问及经销商在市场获取成功的关键要素有哪些时,Steve提到了三个关键点:最重要的是数据,包括产品数据和目录系统;是要有齐备的备货库存,一般要能满足90%的客户需求;是好的服务,包括车主关心的售后质保、营销培训等。”

上面这段话总结下来,其实就三点:配件供应链+数据+服务。

在笔者看来,这三点,对于平台型企业来讲,应该把重心放在可以标准化的事物上,而服务难以标准化,这部分更优的策略应该是以某种方式外包出去。

所以,平台真正的核心竞争力,应该是配件供应链+数据。

还需要注意的是,这里的配件供应链,并非是狭义上的汽车配件,也将会包括车险、金融、二手车等在内的其它供应链资源。

平台的核心竞争力应该是配件供应链+数据,其实好些人已经想得很明白,这也是为什么康众会深度捆绑F6,开思后面还有个易维。除此之外,因为数据如此重要,对于一些优秀数据公司的争夺也变得激烈起来,比如近期华胜与007以及快准与拾车道等。

看完终局,我们再回到过程,这几类企业目前如何一步一步构建核心竞争力。

2、三类企业的核心竞争力构建之路

易损件连锁、全车件电商、维修连锁这三种模式,前面两种从配件端出发,后者从维修端反向整合。前面两种更倾向于“有机生长”的模式,后者更像是“垂直整合”。

1)从配件端整合:如何让买卖关系变成共生关系?

从配件端整合,无论是从易损件还是从全车件切入,最大的难点在于如何与客户深度绑定,从买卖关系转化为共生关系。因为如果不深度绑定,一方面会浪费太多的精力在客户关系的维护上,另外,数据这一块的威力也将大大降低。

A、易损件连锁

易损件连锁:

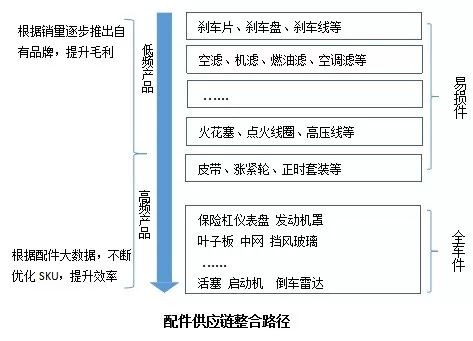

诸如新康众、快准、三头六臂。康众2018年营收20亿人民币左右,门店数量600左右,市场份额仅0.3%左右。从维修厂的采购金额来看, 易损易耗品在25%左右。

就易损件来看,即便是康众这样的企业,一般也只能满足修理厂总体10%-20%左右的配件采购需求。如此的渗透率,很难让维修厂与其深度捆绑。

当然,如果仅从快修快保来看,上述路径确实可以走通。比如说最近兔师傅与新康众达成的合作,就为此做了很好的诠释。

总体说来,对于易损件配件连锁,路径算是比较清晰,在此不再多说,下面说说全车件。

B、全车件电商平台

全车件电商:

诸如巴图鲁、开思、好汽配。巴图鲁2018年营收10亿人民币左右。从采购金额来看,易损件与全车件的比例大致在1:3,也即75%左右。 相较于易损件,全车件的特点:海量SKU、计划性差、库存周转率低、生产端更分散、退货率差错率高,但是毛利远高于易损件。

现有的全车件平台普遍走得比较艰难,在这种情况下,要让买卖关系变成共生关系将变得异常困难,因为少有人愿意把自己绑定在一辆生死未卜的战车上。

现有的全车件平台,离盈利还都遥遥无期。其实盈利不一定是最关键的,更关键的问题是,钱花出去了,能否留下些什么。实际运作一通下来,你会发现,现有的全车件电商平台,效率上不见得比汽配城体系高。

这里,有两点值得关注,一是目标客户的选择,二是全车件数据。

全车件平台的目标客户无非这么几类:

维修连锁、一二线城市的大型独立综合性维修厂、三四线城市中还未来得及完成分工协作的中小维修厂。现有的全车件平台几乎都是选择第三类客户下手,这就导致这个问题:

最有助于帮助打造系统的应该是前两类客户,但是前两类客户几乎都不需要全车件平台。

其中,第一类客户本来自己就涉足供应链,当然不会自废武功;第二类客户,手上一堆当地的供应商资源,服务又快又好,要互联网平台做什么?至少在平台效率没超过汽配城之前很难。

第三类客户,确实能为平台带来交易额,但是这些中小维修厂,客户忠诚度非常差,基本是谁便宜找谁,同时也不习惯用平台的方式下单,这就使得整个平台的效率始终难以达到一个足够高的水平。

除此之外,另外一个瓶颈主要是在全车件数据上。上文说到,NAPA型平台的核心竞争力在于配件供应链+数据,实际上数据主要就是指全车件数据。全车件数据的门槛非常高,投入大,周期长。