文/曾名华

中交第一航务工程局有限公司

为了落实国资委和上级单位工作要求,顺利实现企业战略目标,考核工作迫切需要从财务资金管控角度,围绕关键财务指标,通过分类设置、分解管理、加强宣贯、强化考核等路径,发挥各管理层级最大管理价值,实现企业管理目标,实现国有资产的保值增值和公司持续健康高质量发展。本文围绕关键财务指标设置、过程管理、指标考核等方面,提出优化建筑企业考核指标体系的构想,以期提升企业管理水平。

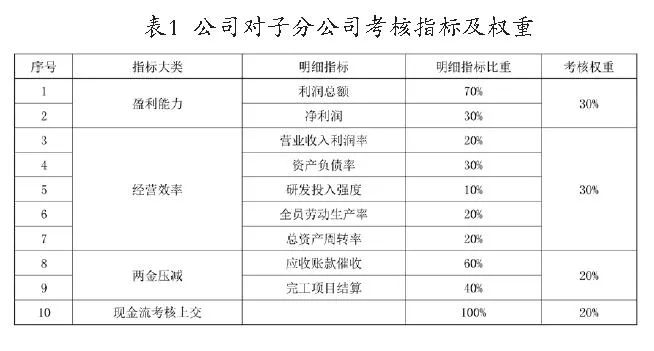

2020年12月24日,国资委在中央企业负责人会议上提出了“两利四率”(即净利润、利润总额、营业收入利润率、资产负债率、研发投入强度、全员劳动生产率)的考核指标管理体系。随后,中交第一航务局提出了“回归中国交建基建板块第一梯队,打造让出资人满意、让合作方信任、经营有为、员工信赖、社会赞誉的优秀企业”的“十四五”战略目标。建筑央企关键财务指标主要包括“两利四率、总资产周转率、两金压减、现金流考核上交”,多种指标构成的考核引导体系,与中央要求相符合、与央企使命相契合、与企业实际相融合。其中,“两利”聚焦企业的提质增效与盈利能力,“四率”凸显经营效益与运营效率,引导企业激发内生动力,加强产业布局和调整,优化发展质效。总资产周转率是指一定时期内营业收入与资产总额的比值,反映企业通过各项资产形成营业收入的效率,总资产周转率指标的导向是以最有效精干的资产推动实现高营业收入,它是综合评价经营质量和运营效率的核心指标。“两金”指应收账款和存货,两金规模居高不下则会占用企业流动资金,影响企业健康发展,只有通过两金压减以减轻企业经营负担、提升经济运营质量。现金流考核上交是将考核实现的净利润,通过资金形式上交,确保利润不仅体现在账面上,还要有实实在在的资金回流作为支撑。围绕关键财务指标,企业要按月做好指标筹划和分析监控,企业总部要强化指标分析能力,发挥好关键财务指标的考核“指挥棒”作用,调动各管理层级人员的主观能动性。建筑企业要坚持“项目是成本中心,法人是利润中心”的管理理念,对不同层级采取有针对性、差异化的指标考核方案,充分调动全员主动参与管控成本和生产经营的积极性。指标考核体系要与各层级“责、权、利”相挂钩,与“放、管、服”相挂钩,坚持问题导向和目标导向,确保在重要领域、关键环节取得实质性突破和进展。首先,企业对总部各部门考核,坚持“战略引领,以价值创造者为本”的理念,根据考核结果可以设置ABC三类部门和员工二次分配考核体系。ABC三类部门的年度绩效系数分别设置为基数一定的倍数,如设置为基数的1.1倍、1倍、0.9倍;每年年初将企业年度任务分解到部门及各岗位,部门负责人根据员工年度任务完成情况及年度绩效考核得分,在部门绩效总额基础上进行二次分配,坚持“以奋斗者为本”导向的同时,促进企业战略有效落地。其次,企业对子分公司层面的考核,坚持“法人是利润中心”的理念,重点关注效益和效率、资产运营质量和现金流回收,将“两利四率、总资产周转率、两金压减、现金流考核上交”这几项关键财务指标纳入企业对子分公司的考核体系,分权重按季度和年度进行考核。最后,子分公司对项目层面的考核,坚持“项目是成本中心”的理念,改变只对项目领导班子考核、忽略岗位员工作为项目生产经营和责任成本实现执行者的固化观念。对领导班子和员工这两个层面,根据责权利和相关性侧重不同的考核指标。每年年初将企业当年工作任务分解到责任部门,可以设置不同的权重考核,如:完成工作会任务占部门年度绩效权重的50%,公司主要领导对部门工作的满意度占绩效权重的20%,公司其他领导对部门工作评价占绩效权重的15%,部门互评结果占绩效权重的15%。年度考核通过综合四项权重的分数,根据得分高低评选ABC三类部门,可以设置20%为A类部门,20%为C类部门,其他排名为B类部门。各部门结合本部门年度工作任务,将任务分解到各岗位。主要从盈利能力、经营效率、两金压减、现金流考核上交四个维度,根据30%、30%、20%、20%的权重进行指标分解,体现公司发展质量的重点和关注点,搭建起表1所述的指标权重体系。

盈利能力指标:包括利润总额、净利润,反映了投资人可从企业获取利润的情况,是投资人利益的体现。因此对盈利能力设置30%的权重,其中利润总额设置比重为70%,净利润设置比重为30%。经营效率指标:包括营业收入利润率、资产负债率、研发投入强度、全员劳动生产率,反映了资产运营质量和效率。因此对经营效率设置30%权重,其中营业收入利润率设置比重为20%、资产负债率设置比重为30%、研发投入强度设置比重为10%、全员劳动生产率设置比重为20%、总资产周转率设置比重为20%。两金压减指标:包括应收账款催收、完工项目结算,既是资金周转效率的体现,更是经营风险状况、营收质量的反映。因此对两金压减指标设置20%权重,其中应收账款催收设置比重为60%,完工项目结算设置比重为40%。现金流考核上交指标:将实现的净利润及时足额以货币资金的形式上交给公司,设置20%权重。项目部领导班子层面,责任成本(即标后预算)权重30%、两金压减权重20%、全员劳动生产率权重20%、研发投入强度权重10%、现金流考核上交权重20%。项目部员工层面,责任成本(即标后预算)权重60%,全员劳动生产率权重为40%。详见表2。

建筑央企搭建上述考核指标体系,可以积极应用考核结果,激发全体员工踊跃参与考核中,发挥好绩效考核的“风向标”和“指挥棒”作用。(1)考核结果与收入挂钩,激励奖惩相结合。每年年初上级单位对下级单位下达关键财务指标年度目标值,并按月形成分解目标。次月月初,上级单位根据下级单位指标完成值和目标值,结合考核权重计算出月度考核比例,计算出得考核薪酬,月度预扣或预奖。年终考核结束后,各指标对应单位(个人)根据最终考核结果进行清算,计算方式同月度考核,奖罚多退少补。(2)应用考核结果进行评先评优。关键财务指标对公司运营效率和质量意义重大,对关键财务指标进行精细筹划和周密实施,是各级领导班子和核心管理人员综合素质的良好体现。要将考核结果作为对集体、个人评先评优的重要参考根据,并将考核结果应用到选拔关键少数中去。(3)各层级充分应用月度考核结果,及时发现存在的问题,包括运行效率、经营质量、成本管控等,及时纠偏和改进工作思路,完善管理体系。建筑央企通过强化指标考核机制,树立效益优先的激励机制,企业总部作为指标制定与考核的大本营,要充分发挥“把方向、管大局、保落实”的作用,顺应国企改革三年行动大势。(1)要树立过紧日子思想,坚持“一切成本皆可控,节约是利润”的管理理念,严格费用预算执行情况管控,及时科学编制标后预算,确定责任成本,在此基础上编制成本预控方案,夯实盈亏平衡点分析。(2)要坚持“现金为王、早收晚付、注重资金时间价值”的意识,合理使用商业信用,最大限度留存资金,提高资金集中规模,做好项目全生命周期资金收支策划,实现项目收支平衡,提升资金营运效益。(3)要强化双向履约,根据合同条款约定,在保证施工进度的同时,业主方也应当确保资金的支付。严控垫资施工,及时办理计量和收款,确保在建项目不新增拖欠款。(4)要建立健全应收账款管理机制,全力压减存量、控制增量,强化“以收定支,先收后支”的原则,在不承担或适度承担财务费用的前提下,推进应付账款保理、银承、信用证等低成本非现金支付产品的使用,改善现金流。(5)要强化企业研究开发项目管理。坚持创新驱动,通过提升研发投入强度,促进企业劳动生产率的提高,降低生产成本。强化国家科技优惠政策的应用,提升对企业净利润的贡献。强化研究开发项目管理,扎实做好研发立项、费用归集、成果转化等全过程闭环管理,提升研发活动的业务标准化和管理规范化。综上,根据分类分级的指标设置模式,构建起建筑央企总部、子分公司、项目部三级组织差异化指标考核体系,抓好全层次、全过程、全年度的考核管理机制,引导企业提质增效、实现高质量发展。 来源:《中国总会计师》杂志

*******************************************

【感谢您关注《中国总会计师》!更多精彩回复】

回复【1】了解-杂志社简介;

回复【2】接收-最新一期杂志目录;