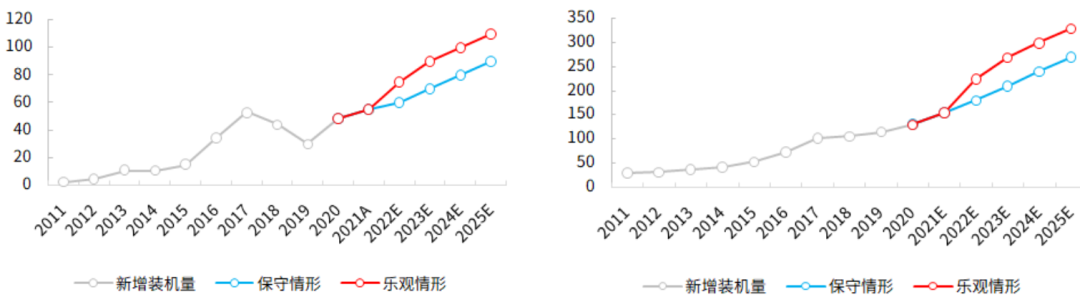

伴随我国能源结构调整、全球清洁能源转型,作为光伏组件的重要配套产品,同时受益于双玻组件渗透率的提升,光伏玻璃需求将依托光伏产业发展呈现持续快速增长态势。根据中国光伏行业协会的预测,至 2025 年我国光伏新增装机量将达到 90-110GW,全球将达到 270-330GW。

图:我国/全球光伏新增装机量(GW)

来源:CPIA 预测,光大证券研究所

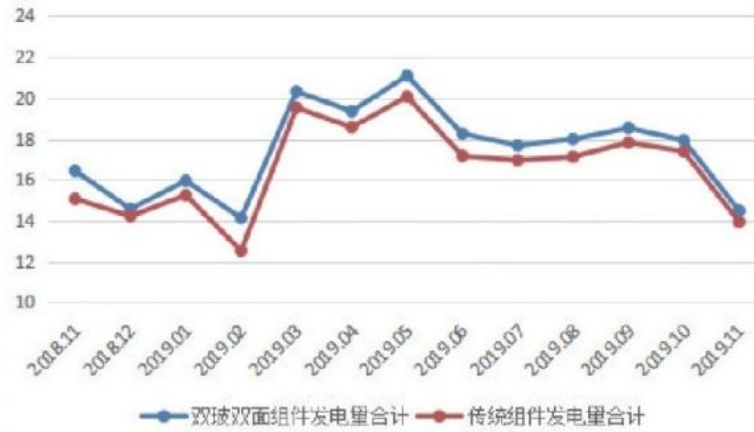

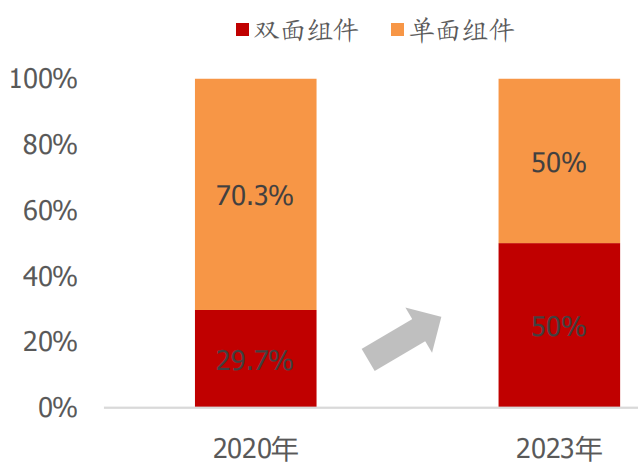

光伏组件领域,双玻组件的渗透率提升进一步促进了光伏玻璃的需求增长,双玻组件渗透率提升的核心在于其对于组件发电效率有增益。

来源:光大证券研究所

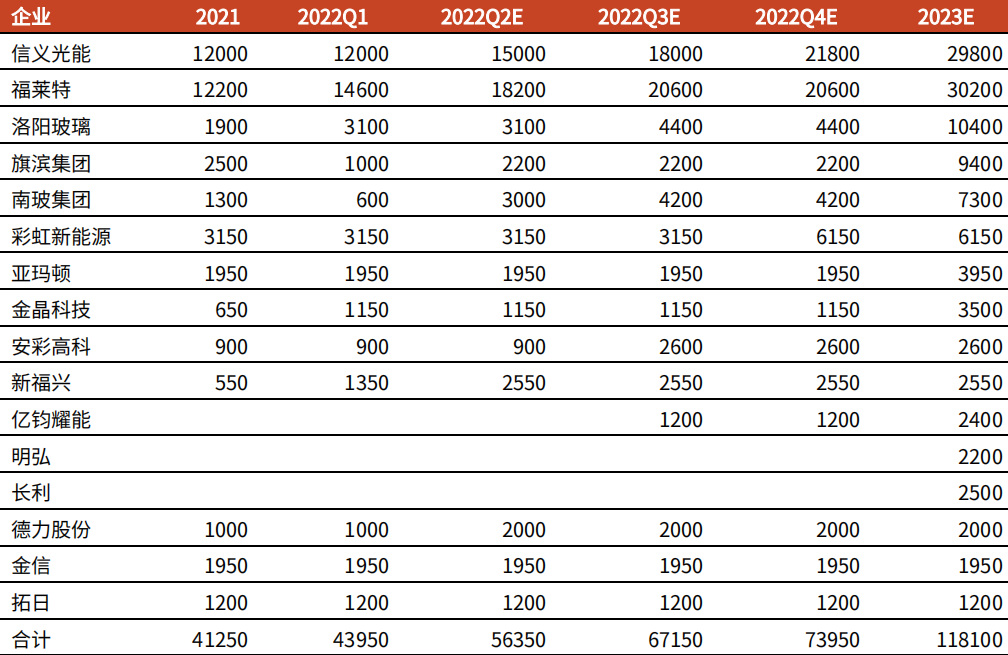

光伏玻璃供给侧:短期新增产能规模较大。

行业“天量”产能的规划建设,背后核心固然在于对中长期需求持续增长的预期;但在光伏玻璃价格处底部区间之际,主要企业仍在积极推动产能建设。

来源:卓创资讯,光大证券研究所

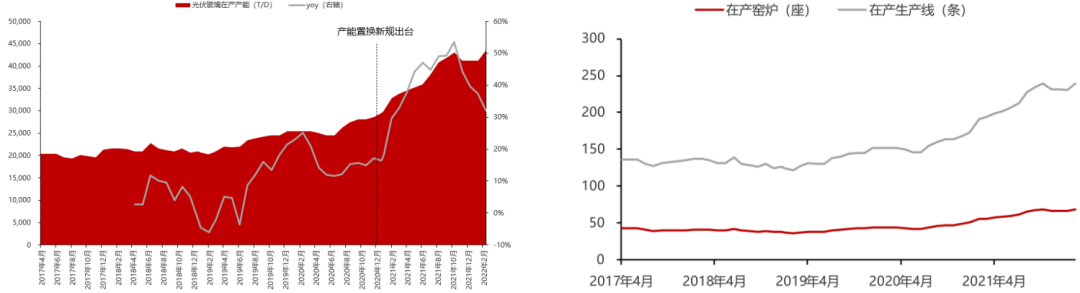

图:光伏玻璃在产产能&在产窑炉与生产线数量

来源:卓创资讯,民生证券研究院

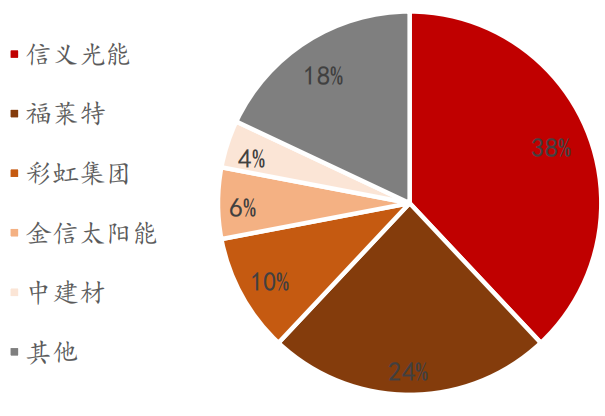

中国光伏玻璃市占率向资金雄厚、规模庞大、技术发达的龙头集中,2020 年CR4 达 78%,市场集中度有望进一步提升。

图:中国光伏玻璃市场 CR4

来源:光伏测试网,浙商证券研究所

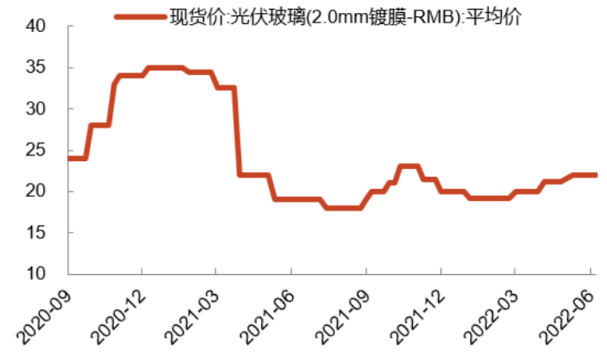

光伏玻璃需求侧有支撑,短期价格以稳为主。

2022 年以来,随着硅料产能释放,国内外光伏装机需求明显增长,一季度光伏组件出口量 41.3GW,同比增长 109%;国内光伏新增装机 13.2GW,同比增长148%虽然需求侧表现抢眼,但由于年内供给增量较大,故而光伏玻璃价格整体将在区间内震荡。

图:2mm 光伏玻璃价格(元/平米)

来源:iFinD,光大证券研究所

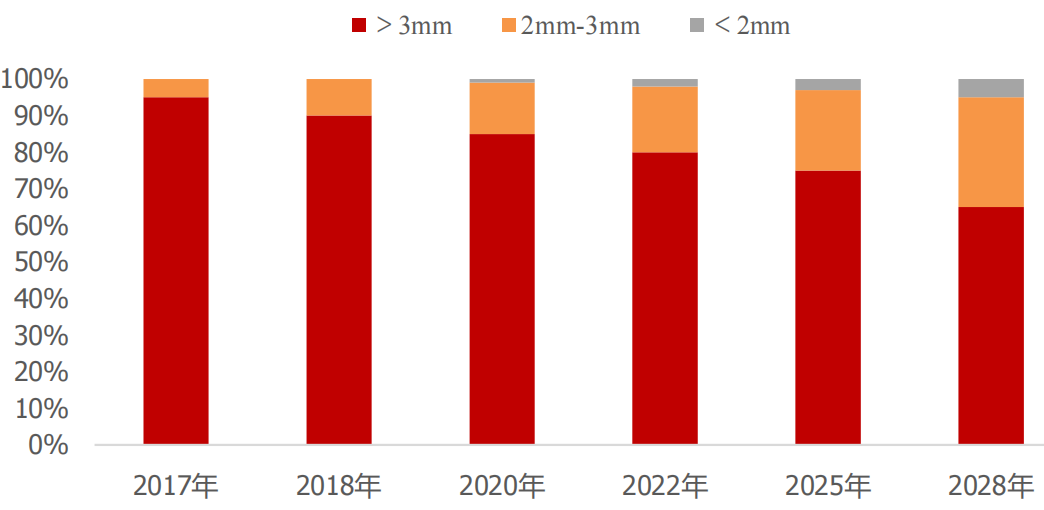

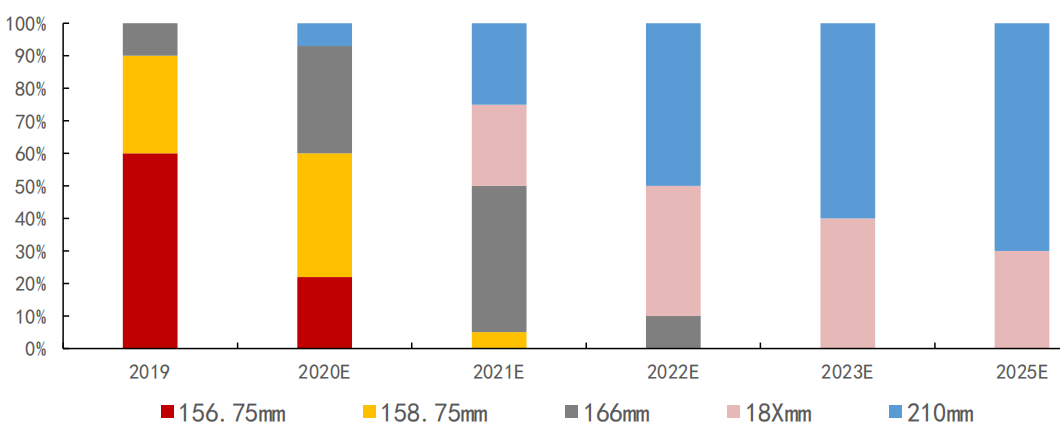

双玻渗透率提升、玻璃重要性凸显,轻薄+大尺寸对生产能力提出高要求。

图:双面组件渗透率

来源:CPIA,浙商证券研究所

图:玻璃市场份额

来源:浙商证券研究所

图:光伏玻璃尺寸

来源:CPIA,浙商证券研究所

薄膜太阳能电池主要指在绝缘的半导体玻璃表面涂覆一层串联的化合物薄膜电池组件,在受到太阳光照射后,将光能转化为电能。薄膜电池通过将玻璃和光电材料有机结合,使得建筑材料实现自主发电,因此被称为“发电玻璃”。

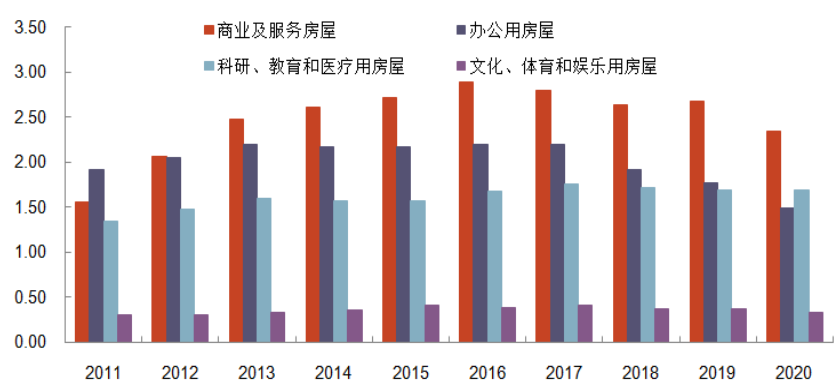

我国建筑外立面可应用空间较大,薄膜电池未来的“主战场”将主要在公共设施和商业建筑领域。2011-2020 年,我国商业建筑(商业及服务+办公)总竣工面积为 45 亿平米,公共设施建筑(科研、教育、医疗、文化、体育、娱乐等)总竣工面积为 20 亿平米;外墙面积通常占建筑面积的 65%左右,则至 2030 年商业建筑外墙总面积约为68.3 亿平米;公共设施建筑外墙总面积约为 32.5 亿平米。

图:我国公共设施与商业建筑竣工面积(亿平米)

来源:wind,光大证券研究所

来源:住建部,光大证券研究所

如今,我们将近5年来关于研究体系的思考历程,近3年来的数百个产业链研究案例,以及精选的上百篇优质报告,全部浓缩到报告库里,助您学习研究。

穿越资本迷雾,让研究回归常识——我们是一群研究控,专注于探索深度的产业研究,研究范围覆盖内地、中国香港,以及部分海外市场。

2)正在研究细分产业领域(如医疗、智能制造、新消费、互联网等)的从业人士;注:订阅前,请清晰阅读以下问答提示,否则请不要订阅。由于人力有限,我们在售后沟通时,不再提供以下问题解答,请谅解。 关注【公众号】—>点击【报告库】菜单—>点击【科技版报告库】答:不定期更新。并且,每天公众号发布时间也无法保证,因研究难度极大,每个案例都是非标准化的研究,不可能固定时间发布。答:专业版报告库依托于小鹅通平台,与订阅者微信账号绑定,一人一号。由于平台功能复杂,不支持解除绑定的操作。答:本产品为虚拟内容服务,我们已提供试读内容,建议先体验试读内容再做决定。一经订阅无法退款,敬请谅解。答:可开专票和普票,开票内容“*技术服务费”,每周四统一开票。开票可直接联系小师妹(微信:bgys2015),沟通开票事宜。8、手机查看报告图表显示不清晰,如何解决?如何通过电脑查看报告库?答:手机由于屏幕较小,显示不清晰的问题,可以通过电脑版查看。电脑端:登录链接:http://u8s.net/mk968,复制链接地址到浏览器打开,点击右上角——微信扫码登录,点击页面中——放大镜按钮,即可检索企业案例。强调:一定要把上面的链接复制出来,粘贴360或者谷歌等浏览器中打开(不建议使用IE浏览器)答:不,由于建模工作量巨大,因而建模EXCEL表格仅能覆盖部分重点行业和案例。具体覆盖案例,以知识星球内公布为准,解释权归本公司所有。我们的研究主题会按照自己的研究进度进行,不受任何外界因素干扰。同时,我们能力有限,不保证市场上几千家公司全部覆盖,更不能保证您想了解的每家公司都有,也不能保证每个案例都进行后续更新。订阅前,请明确知悉这一点,不要对本产品有过多不切实际的期待。答:不能,我们是完全的第三方,研究进度和主题不受任何外界因素安排,不接受任何人点菜。答:本产品提供的所有服务,都在目录和报告中,如阅读过程中有延伸疑问,请自行思考解决,我们不专门解答。师傅领进门,修行在个人。因人手紧缺,我们无法挨个回复疑问,请谅解,也请大家给我们一些专心做研究、不被其他事务打扰的时间。如果有问题需要问,可在公众号后台留言,但请注意:我们不保证每个问题都回复,也无法保证回复的即时性。12、升级科技版,为什么专业版时间还是当时订阅时间?答:如果是中途升级,专业版时间是您当订阅之日算起为期一年;科技版也是从您开通那一日计算为期一年。两个时间分开计算,根据订阅日确定到期日,无法混淆处理。请您谅解。13、服务内容以什么为准?以后服务内容会有变化吗?答:本服务在小鹅通平台订阅,内容以我们发布在小鹅通平台的更新版产品说明为准,解释权归我们团队所有,其他平台的历史文章不具备效力。本产品为不定期更新的内容服务,订阅时所包含的内容,不作为未来内容的保证,未来随着研究体系的变化,任何内容变动都有可能发生。订阅前请谨慎选择。答:所有内容,以您订阅报告当时其中包含的目录内容为准,不提供其他内容,也不包含任何线下活动。如有附赠内容(如Excel表等),提供的数量和主题,以我们在知识星球更新的为准。其他未更新内容,请勿向我们索取。

(会员用户,还未加入知识星球和微信社群,可联系小师妹邀请,微信:bgys2015)

答:由于平台技术所限,目前只提供在线阅读,不提供PDF,亦无纸质材料,不支持粘贴、复制、下载。一切非我们官方推出的材料均为盗版,我们保留法律追诉及大额索赔的权力。16、已购买产业链报告库,是否可以查看《估值建模方法论系列视频》?您好,产业链报告库是报告产品,估值建模方法论是视频产品,两类产品各自独立,内容不相关。如需要查看《估值建模方法论系列视频》,需另行付费订阅。内容创作不易,敬请谅解。【产业链地图,版权、内容与免责声明】1)版权:版权所有,违者必究,未经许可不得翻版、摘编、拷贝、复制、传播。2)尊重原创:如有引用未标注来源,请联系我们,我们会删除、更正相关内容。3)内容:我们只做产业研究,以服务于实体经济建设和科技发展为宗旨,本文基于各产业内公众公司属性,据其法定义务内向公众公开披露之财报、审计、公告等信息整理,不采纳非公开信息,不为未来变化背书,不支持任何形式决策依据,不提供任何形式投资建议。我们力求信息准确,但不保证其完整性、准确性、及时性,亦不为任何个人决策和市场变化负责。内容仅服务于产业研究需求、学术讨论需求,不提供证券期货市场之信息,不服务于虚拟经济相关人士、证券期货市场相关人士,以及无信息甄别力之人士。如为相关人士,请务必取消对本号的关注,也请勿阅读本页任何内容。4)格式:我们仅在微信呈现部分内容,标题内容格式均自主决定,如有异议,请取消对本号的关注。5)主题:鉴于工作量巨大,仅覆盖部分产业,不保证您需要的行业都覆盖,也不接受任何形式私人咨询问答,请谅解。6)平台:内容以微信平台为唯一出口,不为任何其他平台负责,对仿冒、侵权平台,我们保留法律追诉权力。7)完整性:以上声明和本页内容以及本平台所有内容(包括但不限于文字、图片、图表)构成不可分割的部分,在未详细阅读并认可本声明所有条款的前提下,请勿对本页面以及本平台所有内容做任何形式的浏览、点击、转发、评论。